Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

A Bankmonitor a csok plusz kalkulátort 2024-ben használók és a rajta keresztül támogatott kölcsönt igénylők adatait vizsgálta. Alapvetően azt gondolhatják a magyarok, hogy nem lényeges ennél a hitelnél a bankválasztás, de ez hatalmas tévedés. Az egyes pénzintézeteknél például a bírálati idő jelentősen eltérő lehet. De akadnak más érdekességek is.

A csok plusz 2024 januárjától érhető el, az indulástól eltelt bő 6 hónap alatt már több mint 100 ezer kalkulációt végeztek el a Bankmonitor CSOK+ kalkulátorával. (Természetesen elképzelhető, hogy egyes felhasználók többször is megnézték jogosultságukat, vagyis ez nem jelenti azt, hogy ténylegesen 100 ezer család kalkulált volna.)

Ilyen számosság mellett azonban már érdekes következtetéseket lehet levonni a felhasználók által megadott adatokból. Kiderülhet az információkból az érdeklődők jövedelme, életkora, hogy hány gyermeket vállalnának. Sőt, a Bankmonitoron keresztül igénylők adataiból fény derülhet arra is, hogy átlagosan mennyit kell várni a hitelbírálatra.

Jó bankválasztással lefelezhető a bírálati idő

Támogatott hitelről lévén szó sokan mondják azt, hogy mindegy, melyik pénzintézetet választják, hiszen a kondíciók mindenhol megegyeznek. Ez az állítás önmagában sem állja meg a helyét, hiszen egyes bankok a jogszabályi felső korlátnál – 3 százalékos kamat – kedvezőbb feltétellel kínálják a csok pluszt. Jelenleg 2,89 százalékos kamat látható a legolcsóbb ajánlatnál.

Emellett nagyon fontos, hogy az egyes bankok eltérő bírálati feltételeket alkalmazhatnak: elképzelhető, hogy egyik banknál megkapja valaki a kért összeget, míg egy másik elutasítja az igénylést. Sőt, a bírálati időben is jelentős eltérések lehetnek.

Az év első 5 hónapjában a Bankmonitoron keresztül igénylő családok esetében az átlagos átfutási idő 37 nap volt. Azonban az egyes pénzintézeteknél jelentős eltéréseket lehet tapasztalni: a leggyorsabb banknál az átlagos átfutási idő 23 nap volt, míg a leglassabb banknál átlagosan 50 napot kellett várni a döntésre.

Azaz egy rossz bankválasztással akár kétszer annyi időt kellett várni a kölcsönösszegre, ez nagyon is fontos szempont lehet abban az esetben, ha az adásvételi szerződésbe foglalt fizetési határidő közeleg. A késedelemnek ugyanis súlyos következményei lehetnek, szélsőséges esetben akár a szerződés megszűnéséhez és a foglaló elvesztéséhez is vezethet ez a probléma.

Az átlagos hitelösszeg 26 millió forint

A Bankmonitoron keresztül az év első 5 hónapjában indított csok plusz igénylések átlagos hitelösszege 25,9 millió forint, ez nagyságrendileg megfelel a kormány által bejelentett 26 millió forintos átlagos hitelösszegnek.

Érdekesség, hogy a medián összeg ennél magasabb, 30 millió forint. (Ez azt jelenti, hogy az igénylők fele ennél kisebb, míg fele ennél nagyobb összeget kért.) A jövedelemnél megszokhattuk, hogy az átlagbér a mediánbér felett van, aminek az az oka, hogy egyes extrém magas keresetek eltorzítják a képet. A csok+ esetén a fordított felállás azt jelenti, hogy vannak olyan extrém alacsony hitelösszegek, amelyek lefelé torzítják el az átlag értékét.

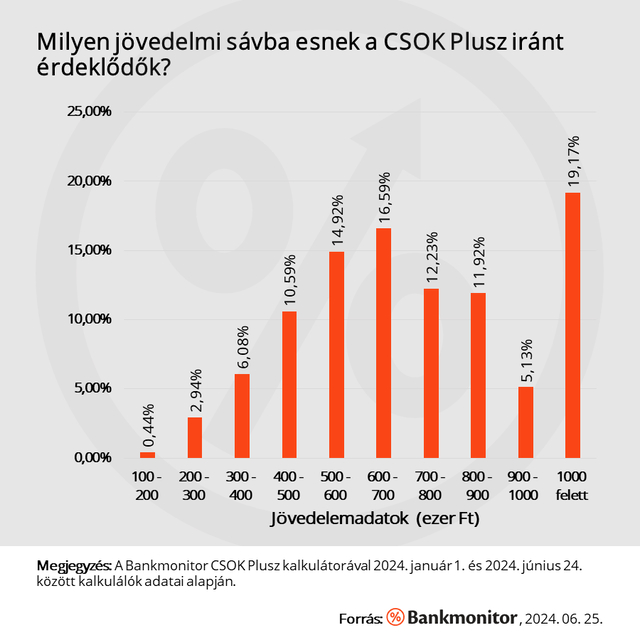

Milyen az érdeklődők jövedelmi helyzete?

Térjünk át az érdeklődőkre, azokra, akik a Bankmonitor kalkulátorát használták. A kalkulátor adataiból az is kiderül, hogy jellemzően milyen jövedelemmel rendelkező családok érdeklődnek a támogatott kölcsön iránt. Az mindenképpen kijelenthető az adatok alapján, hogy a kedvezmény inkább a magasabb jövedelműek érdeklődését keltette fel. A legtöbb érdeklődő – a kalkulációt elvégzők mintegy 19,17%-a – jövedelme meghaladta a havi nettó 1 millió forintot.

Azt nehéz önmagában megmondani, hogy egy fizetés magas-e vagy alacsony. Éppen ezért érdemes az adatokat összevetni a KSH által mért adatokkal. A statisztikai hivatal legfrissebb, 2024. áprilisi adatai alapján a kedvezményekkel számolt nettó mediánbér 357 900 forint, míg a kedvezményekkel kalkulált nettó átlagbér 444 000 forint volt Magyarországon.

Az érdeklődők 90,55%-a a mediánbér felett, míg 79,96 százalékuk az átlagbér felett keres.

Természetesen nem szabad arról sem megfeledkezni, hogy kizárólag házaspárok igényelhetik a kedvezményt. Érdemes tehát a mediánbér duplájával összevetni az érdeklődők jövedelmi helyzetét. Így vizsgálva az érdeklődőknek legalább a 36,22%-a az átlagos jövedelemszint duplája felett van. Ez az érték már nem is tűnik olyan kirívóan magasnak.

Fiatalok érdeklődnek elsősorban a kedvezmény iránt

A 30 év alatti korosztály súlya megnőtt, a kalkulátort használók közül a házaspár hölgy tagjára vannak életkori adatok:

- Az érdeklődők 35,25 százaléka esetében a feleség 25–30 év közötti.

- Az érdeklődők 27,56 százaléka esetében a feleség 30–35 év közötti.

- Az érdeklődők 18,52 százaléka esetében a feleség 18–25 év közötti.

- Az érdeklődők 12,23 százaléka esetében a feleség 35–40 év közötti.

Vagyis az esetek 50,77 százalékánál a feleség 30 év alatti. Ez nem tűnik érdemben soknak, de ne felejtsük el, hogy korábban ez az arány valamelyest fordított volt: a Knopp Mária Intézet a Népesedésért és a Családokért elemzése alapján 2016 és 2018 között a csok elsődleges igénylők 51,92 százaléka a 31–40 éves korosztályból került ki. Tehát a szigorodó életkori intézkedéseknek – a feleség életkorára vonatkozó korlátnak – már most is látszik a hatásuk, pedig 2025. december végéig a feleségre vonatkozó életkori korlát alól mentesülnek azok a párok, ahol már úton van a baba.

A legtöbben két gyermeket szeretnének

A Bankmonitor kalkulátorát használók közel felének, 49,6 százalékának nincs meglévő gyermeke, míg 32,15 százalékuknak egy gyermeke van. A legtöbben – az érdeklődők 42,41 százaléka – egy babát szeretnének vállalni, ettől nem sokkal lemaradva (36,74%) jön a két babát vállalók száma.

Az érdeklődők legnagyobb része két gyermeket szeretne összességében: a kalkulálók 45,79 százaléka tervez ekkora családot a jövőben. A 26 millió forint átlagos hitelösszeg fényében ez egyáltalán nem meglepő, hiszen a kétgyermekes családok maximum 30 millió forintot vehetnek fel a kérdéses kölcsönből.

A kalkulálók mintegy 6,13 százaléka nem szeretne újabb babát vállalni, pedig ez a kedvezmény igénybevételének egyik alapfeltétele.

Összegzés

A csok pluszt igénylők jellemzően két gyermeket szeretnének, az átlagos kölcsönösszeg 26 millió forint. Az érdeklődők jövedelme valamelyest magasabb az átlagnál, de azért nem nevezhető kirívónak.

Nagyon fontos a megfelelő bankválasztás annak ellenére is, hogy a hitel alapvető kondíciói nagyon hasonlók az állami feltételek és a kamattámogatás miatt. Például jelentős eltérés lehet az egyes bankok bírálati idejében, márpedig sok esetben nagyon is lényeges, hogy mikor kapja meg az igénylő a kért kölcsönösszeget.

* * * Lakástámogatás meglévő és vállalt gyermekek után

A lakástámogatási rendszer egyik legfontosabb eleme a Családi Otthonteremtési Kedvezmény (CSOK). Az igénylők lakáscéljuk megvalósításához 600 ezer és 10 millió forint közötti összeget kaphatnak meglévő és vállalt gyermekük után. A Bankmonitor CSOK kalkulátorával a támogatási jogosultság könnyen ellenőrizhető, de azt is meg lehet tudni, hogy igényelhető-e a támogatáshoz kapcsolódó kedvezményes CSOK-hitel

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.