Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

2023. július 1-től a megtakarításos élet- és nyugdíjbiztosításokat az eddigi 15 százalékos személyi jövedelemadón (kamatadó) túl 13 százalékos szociális hozzájárulás (szocho) is terheli. A Bankmonitor biztosítási szakértői megvizsgálták, miként érinti ez a megtakarítók pénzügyi helyzetét.

Júliustól megsarcolják a megtakarításokat

A megtakarításos életbiztosítási szerződésre befizetett díj úgynevezett befektetési részén a tartam során hozam képződik. Ez az a kamatjövedelem, amely után mostanáig 15 százalékos személyi jövedelemadót kell fizetni a Nemzeti Adó- és Vámhivatal felé akkor, ha a biztosító kifizeti a befektetett összeget lejáratkor vagy a szerződés idő előtti megszűnése (visszavásárlás) esetén. A 2023. július 1-től életbelépő új adókötelezettség szerint 13 százalék szochót is fizetni kell azokban az esetekben, amikor az szja-fizetési kötelezettség is fennáll. Vagyis összesen 28 százalék adó terheli majd a kamatjövedelmet. De nem minden esetben!

Mi változik az egyszeri díjas szerződéseknél?

Ha a szerződés egyszeri díjas, vagyis a tartam során csak a szerződéskötéskor van díjfizetési kötelezettségünk, és a biztosító kifizetése a szerződés létrejöttét követő 5. év elteltével vagy azt követően következik be, akkor a Bankmonitor szakértői szerint nincs szja- és szocho-fizetési kötelezettség sem. Vagyis a megtakarítás adómentes!

Amennyiben a biztosító kifizetése a 3. és az 5. év között következik be, akkor az szja 7,5 százalék, plusz a szocho 6,5 százalék, vagyis összesen 14 százalék az adóteher.

Abban az esetben, ha a kifizetés a 3. évet megelőzően történik, úgy az szja 15 százalék, míg a szocho 13 százalék, vagyis összesen 28 százalék az adó mértéke a kamatjövedelemre vetítve.

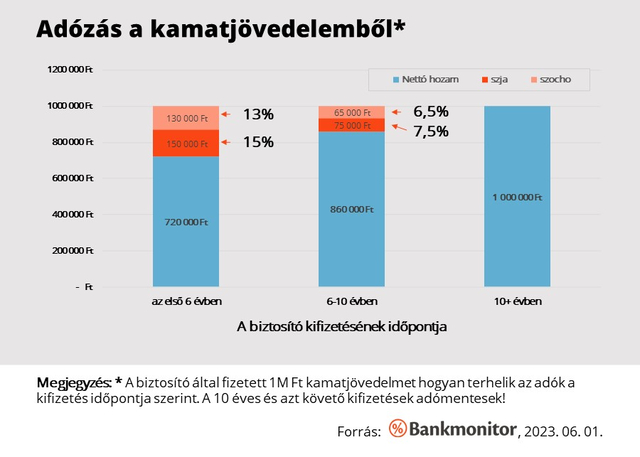

Mi változik a rendszeres díjas szerződéseknél?

Ha rendszeres díjas megtakarítást választottunk, vagyis a biztosítás díját havonta, negyedévente, félévente vagy évente fizetjük, és a biztosító kifizetése 10. év után történik, akkor nincs adófizetési kötelezettség.

Amennyiben a kifizetés a 6. és a 10. év között történik, akkor 14 százalék adó (7,5% szja + 6,5% szocho) terheli a kamatjövedelmünket.

Ha pedig a szerződés első 6 évben történik a kifizetés, akkor az adóteher 15 százalék szja és 13 százalék szocho, vagyis összesen 28 százalék.

Külön vizsgálandók az eseti díjfizetések

A biztosítási piacon jelenleg található megtakarításos életbiztosítások mindegyikében van eseti, vagy más néven rendkívüli díjfizetési lehetőség, amivel tetszés szerint bármikor növelheted megtakarításodat. Az eseti díjakra a fenti adózási szabályok az egyes díjak befizetésének időpontjától érvényesek. Tehát minden egyes rendkívüli díj befizetésének esetében külön figyeli a biztosító az eltelt évek számát.

Hogyan érinti mindez a nyugdíjbiztosításokat?

A nyugdíjbiztosítások olyan megtakarításos életbiztosítások, melyek a szerződéskötéskor érvényes nyugdíjkorhatár elérésekor, azaz a 65. életév betöltésekor járnak le. Adózás szempontjából a nyugdíjbiztosítások kamatjövedelmét a megtakarításos életbiztosításokra vonatkozó, fent bemutatott adóvonzat terheli. A biztosítási piacon elérhető nyugdíjbiztosítási konstrukciók minimális időtartama általában 10 év, így az adózás csak akkor merülhet fel, ha a szerződést a lejárat előtt szünteted meg. Fontos, hogy egy (már eddig is meglévő) szabályozás értelmében ilyenkor a díjbefizetések után kapott 20 százalékos adóvisszatérítést is vissza kell fizetned, megfejelve egy 20 százalékos büntetőkamattal.

Hogyan kerüld el az adózást?

A biztosítói kifizetések utáni adókötelezettséget úgy tudod elkerülni, ha 10 éves, vagy annál hosszabb tartamú megtakarításos élet- vagy nyugdíjbiztosítási szerződést kötsz, és a szerződést a tartam végéig, vagy legalább 10 évig fenntartod. Ebben az esetben a kifizetést nem terheli sem szja-, sem szocho-fizetési kötelezettség.

* * * Gondoskodjon családja anyagi biztonságáról nehéz helyzetben is

A jelenlegi nehéz, bizonytalan gazdasági helyzetben még fontosabb a család anyagi védelme. A Bankmonitor Biztonság biztosítás választásával nehéz helyzetben a családnak legalább a hitelei törlesztésével nem kell foglalkoznia.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.