Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!Rövidül az adósok feketelistája, a tisztességgel törlesztők fizethetnek rá

Hamarosan megfogyatkozik a Központi Hitelinformációs Rendszer (KHR) "feketelistáján" (közismert nevén: BAR-lista) nyilván tartott lakossági hiteladósok száma, egy decemberi törvénymódosítás nyomán ugyanis a korábbi öt év helyett csak egy évig lehet megőrizni az adataikat. A Magyar Bankszövetség azonban aggódik a következmények miatt.

A lakossági nyilvántartásba azok kerülnek be, akik legalább a minimálbér (2010-ben 73.500, 2011-ben 78.000 forint) összegét kitevő kölcsönösszeg megfizetésével folyamatosan, több mint 90 napon át késlekednek. Az is felkerül a lakossági listára, aki hamis okmánnyal igazolja magát, hamis adatot közöl, vagy bankkártyával visszaélést követ el.

Az adatokat eddig a mulasztás megszűnését követően öt évig kellett nyilvántartani. Az idei évtől változott a szabályozás: a KHR-t kezelő pénzügyi vállalkozásnak ezután az adatszolgáltatással kapcsolatos szerződésből eredő késedelmes tartozás teljesítése esetén, a teljesítéstől számított egy év elteltével haladéktalanul, és vissza nem állítható módon törölnie kell a KHR-ből az információkat. Azoknak az adatait, akiknek az adósságát leírták, továbbra is öt évig kell megőrizni.

A törvény 2011. január 1-jei hatályba lépésekor nyilvántartott referenciaadatok közül azokat, amelyek esetében a késedelmes tartozás teljesítésétől számított egy év már eltelt, 2011. március 31-ig kell törölni az adatbázisból.

Nagy Róbert, a KHR-t üzemeltető BISZ Zrt. elnök-vezérigazgatója elmondta: a jogszabálymódosítás nyomán a lakossági mulasztások 13-14 százaléka kikerül az adatbázisból.

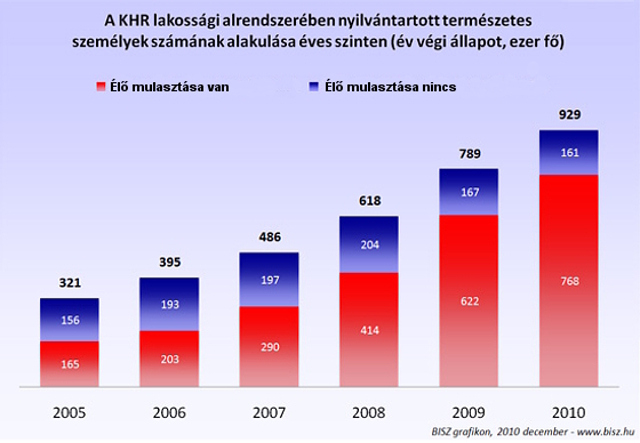

A KHR-ben 2010 végén 929 ezer természetes személyt tartottak nyilván a BISZ honlapján közzétett adatok szerint, a mulasztásba esettek száma a tavalyi negyedik negyedévben 3,5 százalékkal (31 ezerrel) emelkedett; a növekedés az előző negyedévi dinamikánál (5,3 százalék) kisebb, de még mindig magas.

Egy év alatt 18 százalékkal, (140 ezerrel) két év alatt pedig 50 százalékkal, (311 ezerrel) nőtt a KHR-ben nyilvántartott természetes személyek száma. A növekedés az élő mulasztással rendelkezők számának emelkedéséből fakad, az élő mulasztással nem rendelkezők száma alig változott.

Élő mulasztása december végén 768 ezer személynek volt, 4,3 százalékkal (32 ezerrel) többnek, mint három hónappal korábban. Az élő mulasztással nyilvántartott természetes személyek száma egy év alatt 23,5 százalékkal (146 ezerrel), két év alatt 85,5 százalékkal (354 ezerrel) nőtt.

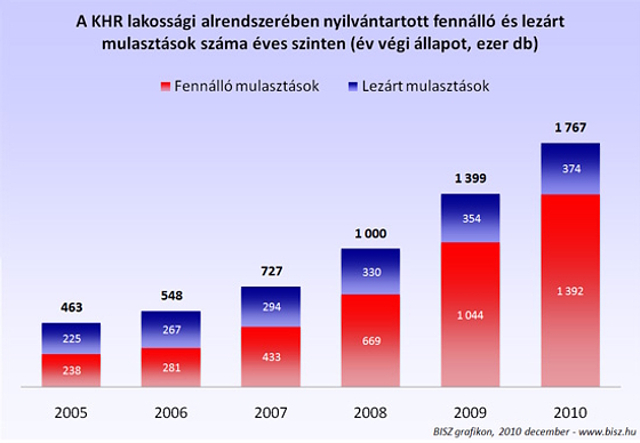

A fennálló és lezárt hitelmulasztások, valamint bankkártya-visszaélések együttes száma 2010 végén 1,767 millió volt, mintegy 5 százalékkal (83 ezer darabbal) emelkedett a negyedik negyedévben, míg egy év alatt 26,3 százalékkal (368 ezerrel), két év alatt pedig 76,7 százalékkal (767 ezerrel).

Ezen belül az élő mulasztások száma 1,392 millióra rúgott, negyedév alatt 6,2 százalékkal (81 ezer darabbal), egy év alatt 33,3 százalékkal (348 ezerrel) emelkedett, míg két év alatt megduplázódott (+723 ezer). Egy személyre 2010 végén átlagosan 1,9 mulasztás jutott.

Nem csak a bankok, de a jó fizetőképességű adósok szempontjából is egyértelműen negatív hírként értékelte Müller János, a Magyar Bankszövetség vezető tanácsadója azt a törvénymódosítást, mely alapján a BAR-listaként ismert Központi Hitelinformációs Rendszerben (KHR) a jövőben csak egy évig tarthatják nyilván a jelentős késedelembe esett ügyfelek adatait, azaz egy év után lekerülhetnek a rossz adósok a BAR-listáról – írta a Portfolió.

Nem egyeztetettek a törvényhozók a bankokkal, a Bankszövetség ebben a kérdésben nem tárgyalt a kormánnyal – közölte Müller János. Szerinte indokolt lett volna ugyanakkor egy szakmai egyeztetés az ügyben, hiszen a korábbi gyakorlat, mely szerint az ügyfél adatai öt évig a KHR-ben maradtak, sok érintett számára indokolatlanul hosszú időszakot jelentett.

A törvénymódosításnak több, szinte azonnal jelentkező negatív hatása lehet Müller szerint, amelyek közül a következők legfontosabbak. A Nemzeti Eszközkezelő lebegtetéséhez és kilakoltatási moratórium meghosszabbításához hasonlóan e hír hatására is érzékelhetően romolhat az ügyfelek fizetési hajlandósága (növekszik az erkölcsi kockázat). Emellett nehézkessé, jelentős részben használhatatlanná válik a bankok számára egy fontos kockázatkezelési és kockázatfeltárási segédeszköz, a KHR, így a bankok kockázatkezelési rendszere is károsodik. Illetve az előbbi ok miatt generálisan, még a jó adósok esetében is nőhet a bankok által alkalmazott kockázati felár, hisz a teljes ügyfélállomány kockázatai nőnek.

A vezető tanácsadó szerint ugyan a BAR-listán letöltött idő tartamáról lehet vitatkozni, ám maga a rendszer jelentősen hozzájárult a magyar bankszektor kockázatkezelésének hatékonyságához. Az egyéves időtartam alkalmazásával elveszti a rendszer az igazi jelentőségét, ráadásul mostanáig a pozitív adóslista sem jött létre, amelyet pedig a bankok már több éve sürgetnek. Az sem várható, hogy az intézkedés hatására esetleg többen juthatnak hitelhez, hiszen amíg a bankok kockázatkezelési gyakorlata engedte, passzív (vagyis lezárt tartozású) BAR-listások korábban is szép számban kaptak hitelt.

A PSZÁF szóvivője, Binder István ugyanakkor a hvg.hu kérdésére elmondta, hogy a felügyelet egyetért a törvénymódosítással. Szerintük ugyanis nem indokolt, hogy egy éven túl is fennmaradjon a BAR-listán annak a neve, aki egyébként a minden tartozását teljes egészében törlesztette, beleértve a kamatokat és a büntetőkamatokat is. Azt remélik a változásától, hogy a hitelezés könnyebé válik, ugyanis a pénzügyi válság óta a bankok gyakorta az úgynevezett passzív BAR-listásoknak sem adtak hitelt, annakn ellenére, hogy nekik már nem állt fenn tartozásuk, csak a nevük szerepelt a nyilvántartásban. Ha valaki például a hiteleit törleszti, de a kamatokat vagy az elmaradások miatti büntetéseket nem, továbbra is fennmarad a listán. Ha nem fizet, akkor akár örökre. Azokat pedig, akiknek a nevét most, vagy később törölik a listáról, de ismét 90 napnált hosszabb ideig késlekednek a törlesztéssel, megint visszakerülnek oda. Ez a helyzet nem ront a bankok hitelkockázati helyzetén – fejtette ki a PSZÁF szóvivője.

A KHR Felhasználója lehet egyébként minden olyan „referenciaadat-szolgáltató” (a teljes lista itt érhető el), amelynek csatlakozását a Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) engedélyezi, és amely „hitelinformáció szolgáltatási szerződést” köt a BISZ-szel. Ugyanakkor a hitelintézeti törvény előírásai szerint minden hitelezési tevékenységet folytató referenciaadat-szolgáltató köteles csatlakozni a KHR-hez, így a felhasználók köre nagyon sokszínű: bankok, szakosított hitelintézetek, takarék- és hitelszövetkezetek, faktoráló- és lízingcégek, befektetési társaságok és más pénzügyi vállalkozások tartoznak közéjük.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.

Már 716 ezren a bankok adóslistáján

BAR-listára került a székesfehérvári önkormányzat

Hamarosan nyolcszázezer rossz adós lehet a BAR-listán