Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Ha hitelt veszünk fel, akkor a biztosítási védelemről is célszerű gondoskodnunk. Megnéztük, mire számíthatunk akkor, ha egy kockázati életbiztosítással csökkentenénk a hitelfelvétel kockázatát.

A piacon található kockázati életbiztosítások alapvetően halálesetre szóló biztosítási védelmet nyújtanak. Ha megtörténik a tragédia, akkor a biztosító kifizeti a biztosítási összeget a kedvezményezett részére, és ezzel a szerződés véget is ér. A biztosítás szerződője és a biztosított itt egyaránt mi magunk vagyunk.

A kedvezményezett személyét a szerződéskötéskor határozhatjuk meg. A kedvezményezett lehet egy vagy akár több személy is.

A kifizetett biztosítási összeg nem része az örökségnek, a kedvezményezett azon kívül fogja megkapni. Jó tanács, hogy a kedvezményezett mindig tudjon róla, hogy őt jelöltük meg, hiszen csak akkor tud hozzájutni a biztosítási összeghez, ha az igényét a biztosítónál bejelenti.

Egy hitelfedezeti biztosításnál az a bank a kedvezményezett, ahol a hitelt felvettük. Ebben az esetben a bankot az aktuális hiteltartozásnak megfelelő összeg illeti meg a kifizetésből. A többit a további kedvezményezettek kapják, a párunk, a családunk vagy az, akit szerződéskötéskor megjelöltünk. Jó tudni, hogy a kedvezményezetteket a tartam során bármikor megváltoztathatjuk.

Testre szabott ajánlatot kapunk a biztosítótól

A kockázati biztosítás egyéni, ami azt jelenti, hogy biztosítás díját többek között a választott biztosítási összeg, az időtartam (amire a biztosítási védelmet igényeljük), az életkorunk, az egészségi állapotunk, a foglalkozásunk, a sporttevékenységünk és a hobbink alapján számolja ki a biztosító. Vagyis a szerződés megkötésekor a „méretünkre igazítják” a terméket, és megmondják, ez alapján mekkora kockázatot jelentünk a biztosító számára, illetve mennyibe kerül majd ez nekünk.

Szerződéskötéskor ezért válaszolnunk kell majd jó pár kérdésre, és a biztosítási összeg nagyságától függően akár egészségi állapotfelmérésre is szükség lehet. Ez lehet egy kérdőív vagy akár orvosi vizsgálat egyaránt.

Mekkora legyen a biztosítási összeg?

A biztosítási összeget a szerződéskötéskor mi magunk határozzuk meg. Gondoljuk végig, hogy a jövedelmünk hiánya milyen anyagi megterhelést jelentene a család számára. Általánosan elmondható, hogy a biztosítási összeg minimálisan az éves nettó jövedelmünk 3-5-szöröse legyen.

Ha hitelfedezeti védelemre keresünk kockázati életbiztosítást, akkor a biztosítási összeg legalább a kezdeti hitelösszeggel legyen egyenlő, de lehet ennél magasabb is természetesen. Ha az összeg nagyobb, mint a hitelösszeg, akkor a fennmaradó rész a családot illeti meg, ha bekövetkezik, amitől tartunk. A hiteltartozásunk a futamidő alatt folyamatosan csökken, így az idő előrehaladtával a családunknak egyre nagyobb rész juthat a biztosítási összegből, amennyiben velünk tragédia történik.

Milyen időtávra érdemes megkötni az életbiztosítást?

A biztosítás időtartamát is mi határozzuk meg. Hitelfedezet esetén a minimális tartam egyezzen meg a hitel futamidejével. Ha nem hitelfedezeti céllal kötünk kockázati életbiztosítást, akkor érdemes a gyermekeink nagykorúvá válásához, vagy az aktív időszakunk végéhez igazítani a biztosítási védelem hosszát. A piacon található konstrukciók hossza általában 1- 30 év időtartam lehet.

| Jó tudni |

A kockázati életbiztosítás kiegészítőkkel bővíthető, amiből széles választék áll rendelkezésre a piacon. |

Számít az életkorunk is!

A legtöbb életbiztosítás esetében az életkor előre haladtával a díj nem változik, az a tartam során végig azonos. Vannak azonban olyan konstrukciók, amelyek díja az életkor előrehaladtával évről évre növekszik. Ezt célszerű a szerződéskötés előtt tisztázni. Hosszú tartam esetén az életkorunkkal növekvő díj nem szerencsés, mert a költség idővel igen magas lehet, viszont rövid tartamnál ezek a termékek is kedvezőek lehetnek.

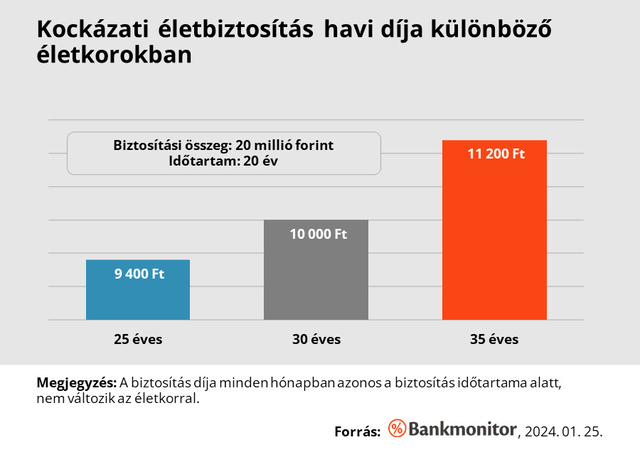

A Bankmonitor kalkulátorával kiszámolhatjuk, mennyibe kerülne számunkra a biztosítási védelem. A biztosítás díja a tartam minden évében azonos.

* * * Gondoskodjon családja anyagi biztonságáról nehéz helyzetben is

A jelenlegi nehéz, bizonytalan gazdasági helyzetben még fontosabb a család anyagi védelme. A Bankmonitor Biztonság biztosítás választásával nehéz helyzetben a családnak legalább a hitelei törlesztésével nem kell foglalkoznia.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.