Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Egy életbiztosítási szerződés díjának meghatározásakor a biztosító sok szempontot mérlegel, de a szerződő életkora az egyik legfontosabb paraméter. Minél fiatalabb valaki, annál kisebb az esélye ugyanis egy súlyos betegségnek, illetve az ebből fakadó esetleges tragédiának. Ezért, ha fiatalon kötünk biztosítást, akkor jóval olcsóbban kaphatjuk meg a szolgáltatást. A pénzügyi előny nem csekély: ugyanazon az áron akár kétszer olyan hosszú időtartamra bebiztosíthatjuk magunkat akkor, ha időben lépünk.

Minél idősebbek vagyunk, annál drágábban köthetünk életbiztosítást, ennek ellenére a számok sokkolóan hatnak: 25 évesen egy 10 millió forint összegű életbiztosítás havi díja feleannyiba kerül 40 évre, mintha 45 évesen kötnénk meg ugyanezt. Vagyis kétszer olyan hosszú időre szerzünk védelmet, miközben ugyanannyit kell kifizetnünk a biztosító felé. Mondhatni két évtized védelme ingyen van. Ezért érdemes időben lépni.

Miért drágul meg idővel az életbiztosítás?

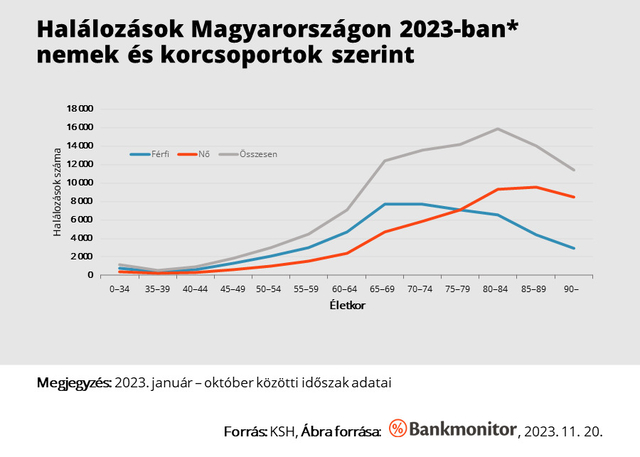

A KSH adatai szerint 2023 október közepéig mintegy 100 517 haláleset történt Magyarországon. Látható, hogy az 55-59 éves életkori sávtól kezdődően rohamosan emelkedik a halálesetek száma, ám a férfiak helyzete a statisztikák szerint még rosszabb.

Ennek azért van jelentősége, mert a biztosítók ezen adatok alapján határozzák meg az életbiztosítási tarifákat, vagyis a biztosítási díj alapját. Minél magasabb egy életkori sávban a halálozási valószínűség, annál magasabb a biztosító kockázata, és ebből kifolyólag a biztosítás ára is. Látható, hogy 50 éves kortól a díjak meredeken emelkednek.

Igen ám, de a piacon elérhető legtöbb életbiztosítási szerződés díja a biztosítási időtartam alatt nem változik az életkor előrehaladtával, ezért, amennyiben 30 évesen kötünk meg egy életbiztosítási szerződést, akkor a szerződés végéig a 30 éves kori díjat fogjuk rá fizetni.

Hány éves korban érdemes életbiztosítást kötnünk?

Gyakran hallani, hogy miért kössünk életbiztosítás fiatalon, hiszen még remek az egészségünk, és kicsit az esélye egy tragédiának. Igen ám, de ha idősebbek vagyunk, és van már valamilyen komolyabb diagnosztizált egészségügyi problémánk, akkor a biztosítók nem az életkorunknak megfelelő, hanem annál magasabb díjat állapítanak majd meg. Sőt előfordulhat az is, hogy a biztosítók le sem szerződnek velünk az egészégügyi problémánk miatt.

Összehasonlítás: 20 év védelme ingyen?!

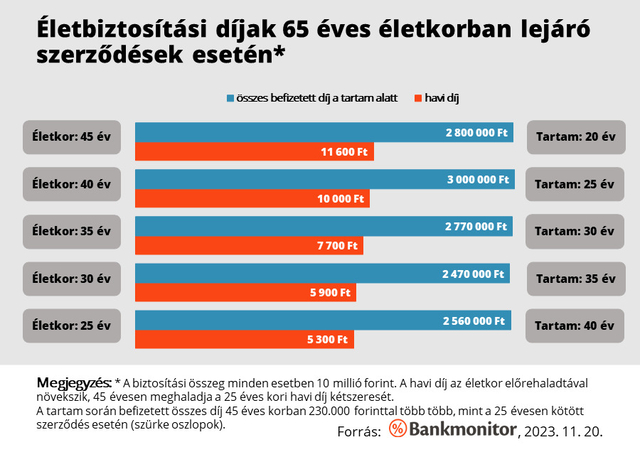

Az alábbi ábrán megmutatjuk, hogy miért is éri meg fiatalabb korban életbiztosítási szerződést kötnünk. A példában a biztosítási összeg 10 millió forint, a biztosítás pedig az aktív korunk végéig, vagyis 65 éves korig szól. Amennyiben 25 évesen kötjük meg a szerződést, akkor ez 5 300 forint havi költséget jelent majd a számunkra, míg 45 éves korban több mint a duplájába, 11 600 forintba kerülhet ugyanez. Ha 25 évesen kötjük meg a biztosítást, akkor a 40 éven tartó biztosítási védelemért összesen 2,6 millió forintot kell kifizetnünk, míg ha 45 évesen lépünk, akkor csak 20 évig leszünk biztosítva, miközben az összes befizetett díj magasabb, 2,8 millió forint lesz.

Ezt is érdemes tudni! Decemberben már egy évvel öregebbek leszünk!

Van még egy fontos dolog, ami nem köztudott. A biztosítók egy része a biztosítási szerződés kezdetét (technikai kezdet) úgy állapítja meg, hogy ezt a dátumot a szerződéskötést követő hónap első napjára teszi. Az életkort pedig úgy számolja, hogy a szerződéskötés időpontjának dátumából kivonja a születési dátum évszámát. Vagyis a két évszám különbsége lesz a szerződéskötéskor aktuális életkorunk, ami a díjszámítás alapja. Ezért, ha decemberben kötünk szerződést, akkor a biztosító a technikai kezdetet 2024. január 1-jére teszi, és a születési dátumunk évszámát ebből vonja ki. Így egy decemberi kötéskor már egy évvel idősebb korhoz tartozó díjat kell majd fizetnünk.

Ha például az idén töltöttük be a 30. életévünket, akkor a biztosító szempontjából novemberben még 30 évesek, míg decemberben már 31 évesek leszünk. Tehát, ha életbiztosítást szeretnénk, még ebben a hónapban kössük meg, így egy kicsivel kevesebbet kell majd fizetnünk érte.

Kalkuláljunk!

A Bankmonitor kalkulátorának segítségével kiszámolhatjuk, hogy mennyibe kerülne számunkra az életbiztosítási védelem. De akár megnézhetjük azt is, hogy mennyivel emelkedne a díj, ha idősebb korban kötnénk meg a biztosításunkat. (Ehhez a születési dátumot kell módosítani.) Regisztrálj az oldalunkon, és tanácsadóink segítségével találd meg a számodra legjobb biztosítási konstrukciót!

* * * Gondoskodjon családja anyagi biztonságáról nehéz helyzetben is

A jelenlegi nehéz, bizonytalan gazdasági helyzetben még fontosabb a család anyagi védelme. A Bankmonitor Biztonság biztosítás választásával nehéz helyzetben a családnak legalább a hitelei törlesztésével nem kell foglalkoznia.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.