Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Lakossági kamatstopot hirdetett Orbán Viktor miniszterelnök szerda délután a jelzáloghitelekre. A korábban felvett kölcsönök kamatát az október végi szinten betonoznák be januártól június végéig. Az intézkedés a változó kamatozású jelzáloghiteleket törlesztő adósok terheit akár havi több tízezer forinttal is csökkentheti.

Év elején lép hatályba a kamatstop a lakossági jelzáloghitelekre, ami gyakorlatilag a lakáskölcsönöket jelenti. Orbán Viktor miniszterelnök jelentette be a Facebookon közzétett videójában. Ez alapján október végi szinten rögzítik a jelzálogalapú hitelek kamatait január 1-jétől egészen június 30-ig. A miniszterelnök ígérete szerint “a februári törlesztőrészlet már alacsonyabb lesz, mint a korábbiak voltak”.

Mit jelent ez és miért van szükség lakossági kamatstopra?

Bár a részletszabályok jelenleg nem ismertek, a miniszterelnök ígérete szerint az intézkedés elsősorban azokat a változó kamatozású jelzáloghitelt törlesztő adósokat érinti, akikre hátrányos a fél éve tartó jegybanki kamatemelési ciklus. Ennek hatására ugyanis nemcsak az új lakáshitelek lettek drágábbak, hanem azoknak is többet kell törleszteni, akiknek korábban felvett, változó kamatozású jelzáloghitele van - például három, hat vagy 12 havonta változó kamattal.

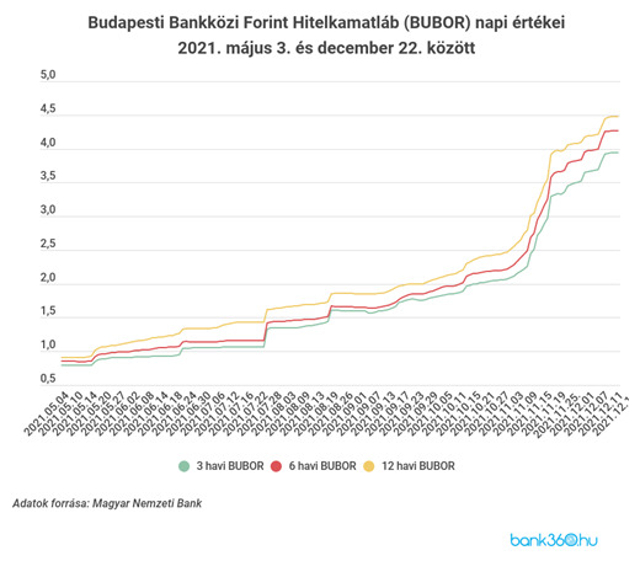

Ők a soron következő kamatforduló idején már megéreznék a kamatemelések hatását a fizetendő törlesztőrészletükön. A Bank360.hu elemzőinek számítása szerint egy 2016 januárjában felvett 15 millió forintos, 15 éves futamidővel felvett lakáscélú hitel havi törlesztőrészlete évenkénti kamatfordulóval számolva idén 113 081 forintot tett ki, jövőre azonban akár 20 ezer forinttal is magasabb törlesztőrészletre lehetne számítani, köszönhetően a kamat szintjét meghatározó referenciakamat emelkedésének - ami ennél a példánál a BUBOR. 2021 januárjában még csak 0,78 százalékos referenciamutató alapján kalkulálták a bankok a hitel feltételeit, közel egy év alatt azonban majd 4 százalékot emelkedett ez a mutató; december 22-én már 4,48 százalékon áll.

A kamatstop akár 2 százalékos visszalépést is jelenthet

A miniszterelnök által bejelentett október végi időpont akkor nyer értelmet, ha megnézzük közelebbről a BUBOR referenciakamat emelkedését az elmúlt hetekben. Ez a mutató határozza meg a rövid, egy éven belüli kamatfixálással felvett jelzálogkölcsönök kamatozását.

Az elmúlt években nem volt különösebb változás, ami hátrányosan érintette volna az adósokat, sőt akár csökkenhettek is a hitelterhei azoknak, akik ilyen típusú kölcsönt vettek fel több évvel ezelőtt. Mostanra azonban a tartósan magas infláció, és az ebből következő jegybanki kamatemelési ciklus hatása a lakossági hitelpiacon is érezhetővé vált.

A június óta tartó jegybanki kamatemelés hatása már októberben is érezhető volt, az emelkedés java azonban az elmúlt két hónapban történt meg - így az október végi állapot jóval kedvezőbb, mintha a decemberi értéket vennék figyelembe a kamatfordulónál. Október végén (27-én) a 3 havi BUBOR 2,02, a 6 havi 2,17, a 12 havi pedig 2,40 százalékon állt - ehhez képest december 22-én mindhárom mutatónál közel 200 bázispontos emelkedés zajlott le.

Az eddig ismert információk alapján tehát az október végén érvényes kamatkondíciók lesznek irányadóak a korábban felvett változó kamatozású jelzáloghitelek feltételeinek meghatározásánál, ami kisebb mértékű törlesztőrészlet emelkedést jelent az adósoknak, mintha a december végén vagy később érvényes BUBOR alapján kellene kalkulálni. Ez a Bank360.hu számításai szerint havonta több ezer forinttal alacsonyabb törlesztőt is jelenthet a változó kamatozású jelzáloghitelt törlesztő adósoknak.

Az még nem teljesen világos, hogy az intézkedés csak az október vége előtt felvett lakossági jelzáloghitelekre vonatkozik-e, vagy az azt követőkre is, de az intézkedésből az előbbi tűnik életszerűnek. Az ezután folyósítandó új hitelekről sem szólt a bejelentés, de valószínűsíthető, hogy ezeknél nem lesz ilyen kamatmaximalizálás.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.