Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

A moratórium nagy segítséget jelentett az adósoknak a válság során, a teljes futamidő alatt ugyanakkor a moratórium alatt összegyűlt kamatnál nagyobb mértékben nő a teljes visszafizetendő összeg. Különösen azoknak fájhat majd a törlesztés folytatása, akik magas kamattal vették fel hitelüket. A Bank360 megvizsgálta, milyen érdemi lehetőségeik vannak.

A törlesztési moratórium tavaly márciusban kezdődött és egészen idén szeptemberig tart, ugyanakkor lehetséges, hogy valamilyen formában még ezután is meghosszabbítják a programot. Összességében a lakossági adósok egy tekintélyes része több, mint másfél évig szünetelteti a hitele törlesztését. Bár az eközben felgyülemlett kamat nem tőkésíthető, így is okozhat fejfájást, hiszen, mivel a törlesztő sem emelkedhet, tovább tart és többe is kerül az adósság visszafizetése.

A legnagyobb veszteséget azok szenvedik el, akik még korábban beragadtak egy magasabb kamatú hitelbe. Ebben az esetben ugyanis a moratórium alatt havonta felmerülő kamatköltség hiába nem kamatozik, már önmagában is jelentősen megnöveli a fennálló tartozást. Vagyis még a mostanában emlegetett vészmegoldás, a moratóriumos költségek egyösszegű előtörlesztése sem javít sokat, hiszen már korábban felvették a drágább hitelt. De mennyivel kínál jobb lehetőséget a hitel kiváltására egy jóval kedvezőbb kamatozású ajánlat?

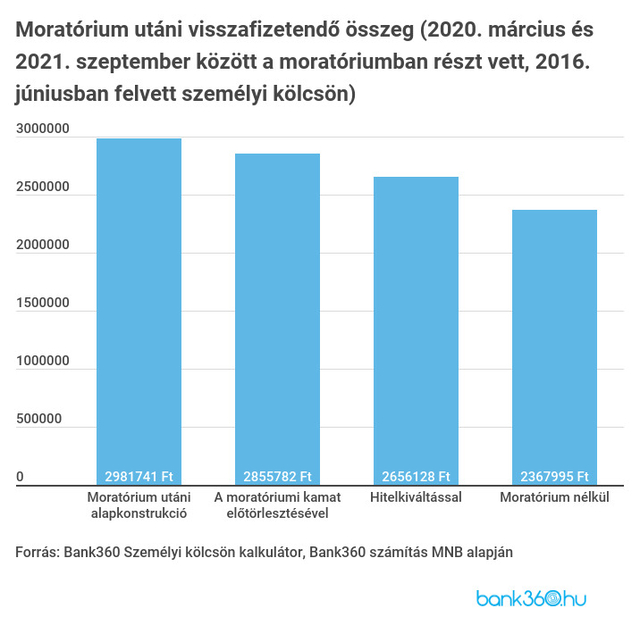

Ezzel a hitellel jelentősen nő a tartozás a moratórium alatt

A magas hitelkamat természetesen minden esetben hátrányosabb hiteltörlesztést biztosít. A személyi kölcsönök esetén utoljára 2017 előtt volt jelentősen magasabb kamat a mostaninál. Az MNB adatai alapján ugyanis most májusban 11,5 százalék volt az átlagos évesített kamat az 5 évnél hosszabb idejű kamatperiódussal felvett személyi kölcsönök esetében, míg például 2016 júniusában még 17,58 százalék volt ugyanez az éves kamat.

Hiába a magas kamatok, egy 2016 júniusában, 3 millió forint értékben felvett személyi kölcsönből már akkor sem lenne sok hátra, ha azt 7 éves futamidővel vették fel. A futamidőből megmaradt nem egészen két év során már csak a tartozás kisebb részét, 1 millió 120 ezer forintot kellene törleszteni. A moratóriumban való részvétel azonban ezt az ütemtervet még a szokásosnál is jobban felborítja. Ha tavaly március óta részt vesz a moratóriumban ez az adós, az akkor 1 millió 783 ezer forintos tőketartozása nem csökken, emellett pedig a moratórium alatt még 487 ezer forintos kamatköltsége is keletkezik idén szeptemberig. Ez 2 millió 271 ezer forintos fennálló tartozást jelent most az 5 éve felvett 3 millió forintra.

Hogyan lehet csökkenteni a veszteséget?

A majdnem 2,3 millió forintos adósságra így még 2 millió 981 ezer forintot kell visszafizetnie, hiszen a futamidő 10 hónappal tolódik ki amiatt, hogy a havi törlesztőrészlet nem növekedhet, ugyanakkor a moratórium alatt felmerült, pluszköltségként jelentkező kamatot is ebben kell megfizetni. Így alapesetben, ha az adós semmilyen megoldást nem keres a veszteségei csökkentésére, a moratórium nélkül 2 millió 368 ezer forintos visszafizetési kötelezettség a moratóriummal együtt már majdnem 3 millió forintra hízott. A moratórium előtt hátralevő 3 éves törlesztés helyett pedig most októbertől még 4 évig fizetheti a tartozást az adós.

A veszteség ugyanakkor csökkenthető például a moratórium alatt felmerült kamatköltségek egyszeri megfizetésével, vagyis előtörlesztéssel. Bár sok esetben ez valóban célravezető, ebben az esetben kevesebbet segít, hiszen maga a kamatköltség volt magas, amit most már mindenképp ki kell fizetni. Előtörlesztési díjjal nem számolt a Bank360, annak ingyenességét az MNB ugyanis elvárja a bankoktól. Az előtörlesztés után így 2 millió 855 ezer forintot kell még visszafizetni. Ez 126 ezer forinttal kedvezőbb, tehát a semminél jobb, de a veszteségnek csak a kisebb részét téríti vissza.

Van azonban kedvezőbb megoldás is, a hitelt le is lehet cserélni egy alacsonyabb kamatköltségekkel rendelkező ajánlatra. A Bank360 Személyi kölcsön kalkulátora alapján a fennálló 2 millió 271 ezer forintos adósság esetében már 8,17 százalékos THM-mel is elérhető hitel jövedelemérkeztetés mellett. Így 4 év alatt összesen 2 millió 656 ezer forintot kell visszafizetni, ami már 326 ezer forinttal csökkenti a veszteségeket. Így összesen a moratórium veszteségeinek nagyjából felét lehet visszanyerni.

Amennyiben pedig nemcsak az ár, hanem a kényelmes igénylési procedúra és a folyósítás gyorsasága is számít, akkor a jegybank által fogyasztóbarátnak minősített hitelek között is érdemes szétnézni. E kölcsönöket ugyanis teljes mértékben online lehet igényelni, ráadásul, ha minden papírt benyújtottunk, a banknak csak három napja van, hogy döntést hozzon a hiteligényről.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.