Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

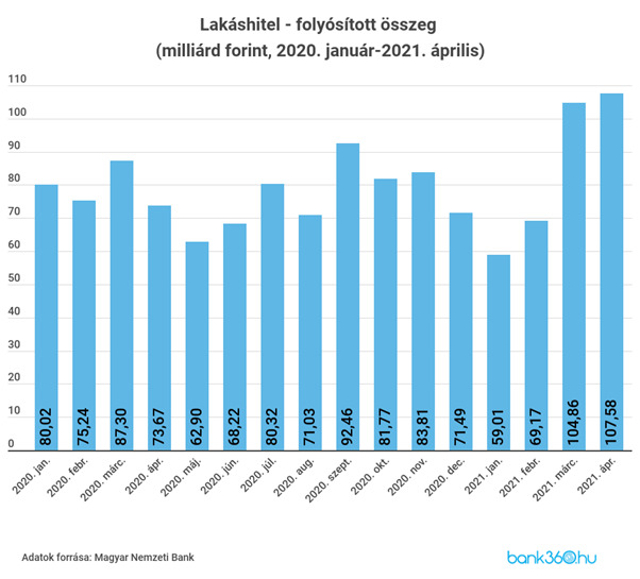

2021 áprilisában 107,6 milliárd forintot helyeztek ki a hazai bankok, így a lakáshitel folyósítás ismét rekordmagas értéket ért el, már második hónapja alakul rendkívül 100 milliárd forint felett a folyósítás. A használt lakást vásárlók mellett egyre többen veszik fel lakásfelújítás céljára a jelzáloghiteleket.

Hiába a harmadik hullám tavaszi lezárásai, áprilisban így is minden korábbinál magasabb, 107,6 milliárd forint összegben vettek fel lakáshiteleket a magyarok az MNB csütörtöki statisztikái alapján. A magas hitelpiaci aktivitás alapján mind a hitelfelvevők, mind a bankok alkalmazkodtak az új helyzethez, így idén tavasszal már nem alakultak ki a tavalyihoz hasonló, folyósítást nehezítő körülmények.

A kiemelkedő volumen még a márciusi – eddigi rekord – hitelezést is felül tudta múlni 2,6 százalékkal, az egy évvel ezelőtti szinthez képest pedig 46 százalékos az emelkedés.

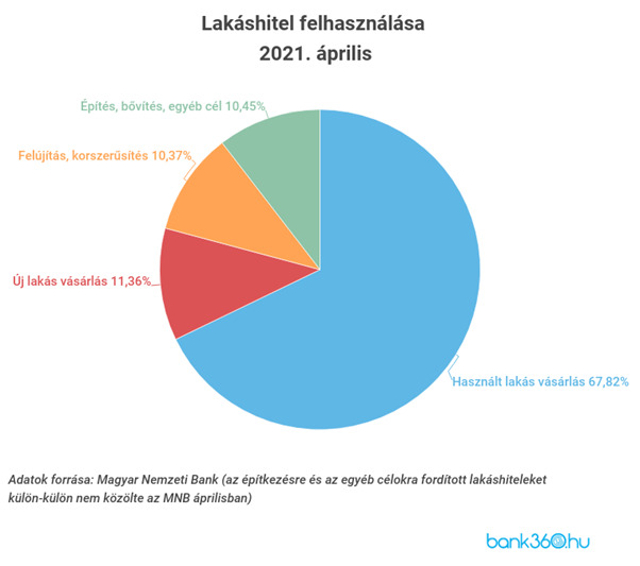

Előretört a felújítási célú hitel

A soha nem látott folyósítási összeget legnagyobb mértékben használt lakások vásárlására fordították, az összes folyósítás 67,6 százalékát költötték ilyen célra áprilisban. Ez valamivel alacsonyabb, mint az elmúlt hónapokban, de így is magas, 73 milliárd forintos folyósítást jelent önmagában a használt lakások piacán. Szintén stabil maradt az új lakások vásárlása, amire 12,2 milliárd forintot költöttek a lakáshitelt felvevők áprilisban.

Az ingatlan vásárlása mellett begyorsult a felújításra, korszerűsítésre felvett lakáshitelek folyósítása. A lakáshitelek közül 11,2 milliárd forintot ugyanis lakásfelújítási céllal vettek fel, egyre népszerűbb tehát a már meglévő otthon modernizálása, kényelmesebb tétele. Az építésre, bővítésre és egyéb célra felvett lakáshitelek szintén bővültek.

“Az idén januártól elérhető, akár 3 millió forintos segítséget nyújtó lakásfelújítási támogatás szerepét mutatja, hogy először tette ki a lakáshitelek több mint 10 százalékát a felújítási cél” – közölte Varga Zsombor, a Bank360 elemzője. Hozzátette: ebből arra lehet következtetni, hogy a felújítás után folyósított állami támogatás előfinanszírozását egyre többen hitelből, például a szintén állami kedvezménnyel kínált lakásfelújítási hitelből valósítják meg.

Tovább ereszkedik az átlagos kamatszint

Bár a már most is nagyon alacsony szint már csak lassú csökkenést tesz lehetővé, még alacsonyabb lett a lakáshitelek kamatköltsége. Áprilisban az átlagos évesített kamatláb 3,93 százalék volt, némileg alacsonyabb, mint előző hónapban. Az átlagos THM szintén csupán 4,2 százalék volt áprilisban, ami csak minimális csökkenést jelent havi szinten, ráadásul a februári 4,19 százalékhoz képest már inkább a hitelköltségek stagnálására utal. A hiteleket nagyon olcsón lehet felvenni, de a további kamatcsökkenés már kétséges, különösen a jegybank által lebegtetett szigorítás mellett.

Lehet azonban az átlagos kamatnál jobb ajánlatot is kifogni. A Bank360 Lakáshitel kalkulátora alapján 8 millió forintot tíz évre fel lehet venni már 3,47 százalékos kamat mellett is (ötéves kamatperiódussal és jövedelemérkeztetéssel). A törlesztőrészlet 78 722 forint, a visszafizetendő összeg pedig 9 453 240 forint ebben az esetben.

Mintha alábbhagyna az óvatosság

Bár az éven belül változó kamatozás választása továbbra is nagyon ritka, mégis egyre rövidebb időtávra rögzítik a kamatot a hitelfelvevők. Az átlagos kamatrögzítés már csupán 106 hónap, kevesebb mint 9 év. Ennél alacsonyabb utoljára 2019. szeptemberében volt az átlagos kamatfixálás, tehát a hitelfelvevők már nem aggódnak annyira a jövőbeli gazdasági helyzet miatt. Így csökkenhetett egy esetleges későbbi kamatemelkedés ellen magukat biztosítók aránya.

A lakáshitelek továbbra is stabilak maradhatnak

A rekordösszegű kihelyezés most részben a válság során elhalasztott lakásvásárlásokat pótolhatja, különösen télen volt rendkívül alacsony lakáscélú hitelfelvétel. A javuló járványhelyzettel összhangban továbbra is magas szintű folyósításra érdemes számítani, bár a 100 milliárdot meghaladó havi volumenek azért nem várhatók minden hónapban.

Varga Zsombor szerint a lakáshitelezés magas tavaszi szintje ugyanakkor nem, csak annak mértéke volt váratlan. Az új állami kedvezmények – az új lakások áfa kedvezménye, a CSOK támogatás esetén elérhető áfa-visszaigénylés és illetékmentesség, valamint a már említett lakásfelújítási támogatás és hitel – mind-mind fűtik a lakáspiaci keresletet.

* * * Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.