Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

A kormány azok segítségére siet, akik bankváltáson gondolkodnak. Mennyire egyszerű ez? A Bankmonitor elemzéséből most megtudhatja.

Ön tudja, hogy mennyit fizet havonta azért, hogy a bankszámláját egy bank vezeti? Vagy nem érdekli, mert úgy gondolja, hogy hiába lenne máshol jobb/olcsóbb a szolgáltatás, a váltás nagy macerával jár, mert mindent át kell szerveznie a fizetésétől kezdve a lakáshitel-törlesztésen keresztül az adóhatósági kapcsolatáig?

Száz magyar banki ügyfélből mindössze 5-7 gondolkozik bankváltásban, és a legtöbb ügyfél több mint 10 éve ugyanannál a banknál intézi pénzügyeit. Ez elkényelmesíti a bankokat, és lehetőséget teremt a szükségesnél magasabb költségek alkalmazására.

Egy minap megjelent, október végétől életbe lépő kormányrendelet megkönnyíti a bankváltást, a Bankmonitor.hu pedig áttekintette, hogy ezek után mire lehet számítani.

1. A bankváltás gyorsabb lesz

Az eddigi szabályok alapján 19 munkanap volt szükséges egy gyorsított bankváltáshoz. Ez október végétől 12 munkanapra csökken az alábbiak szerint:

- bankváltás kezdeményezése az új banknál – 0. nap

- az új bank értesíti a régi bankot a bankváltásról – 2 munkanap

- a régi bank megküldi a szükséges adatokat – 5 munkanap

- az új bank beállítja a fizetési megbízásokat, a régi bank elvégzi a bankszámla lezárását – 5 munkanap

2. A munkabér is automatikusan átmegy az új számlára

A rendszeres átutalási megbízásokon és csoportos beszedéseken túl a beérkező ismétlődő átutalások (például munkabér) is átmozgatható automatikusan az új számlára. Ennek keretében az ügyfél számlájára ismétlődően átutalást teljesítő feleket, azok számlavezetőjén keresztül tájékoztatják az új bankszámláról.

3. Mennyibe kerül mindez?

Új elem a folyamatban, hogy a részt vevő bankok díjat számíthatnak fel a szolgáltatásért. Azonban kizárólag „tényleges ráfordításaikkal arányos, ésszerű díjat” állapíthatnak meg. Egyelőre ismeretlen, hogy az egyes bankok milyen mértékű költségeket fognak felszámítani. Feltételezhetjük, hogy az új bank (ahol új számlát nyit az ügyfél) nem fog költséget felszámítani, míg valószínű, hogy a régi bank igen.

4. Felelősséget vállal a bank

Az a bank, amely az előírásokban meghatározott kötelezettségeit nem, vagy nem megfelelően teljesíti, és ezzel az ügyfelének kárt okoz, köteles az ügyfél pénzügyi veszteségét – ideértve a díj- és 4. kamatveszteségeit is – haladéktalanul megtéríteni.

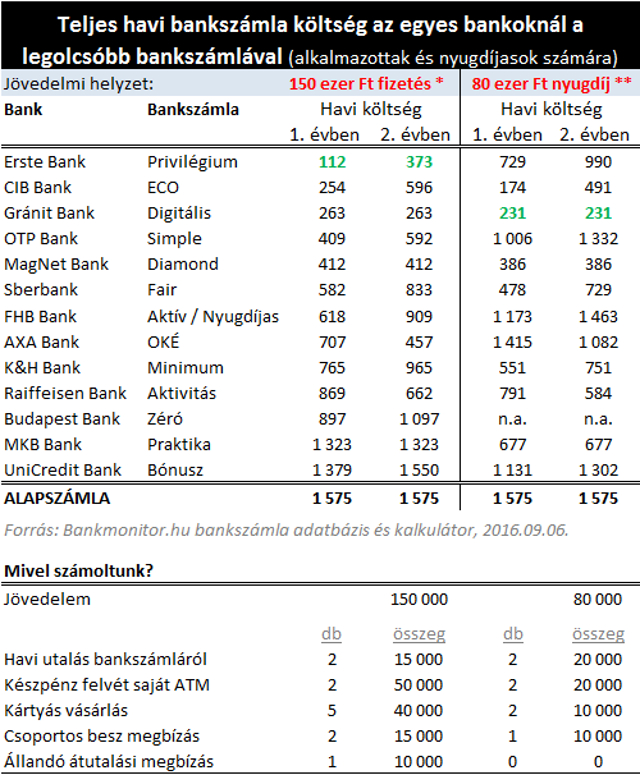

5. Hol mennyibe kerül ma egy bankszámla?

Ma már havi 112 forinttól is elérhető bankszámla. Az újonnan megjelenő alapszámla nem jelent majd konkurenciát a piaci kínálatban. Ha valaki úgy érzi, hogy túl sokat fizet havonta a bankjának, gyorsan ellenőrizheti, hogy van-e számára jobb megoldás egy bankszámla-kalkulátorral.

* * * Már teljesen ingyenes bankszámlák is elérhetőek

Sokan fizetnek éves szinten több tízezer forintot csak azért, mert van saját bankszámlájuk. Azonban léteznek már teljesen ingyenes számlacsomagok is! A Bankmonitor bankszámla kalkulátora – a bankolási szokásai alapján - mindenkinek személyre szabottan megmutatja az elérhető legkedvezőbb ajánlatokat.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.