Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!Befektetési tanácsok október második hetére

Az elmúlt hetekben érdekes folyamatok bontakoztak ki a világ pénz- és tőkepiacain. Az első jel az volt, hogy a japán jegybank nyíltpiaci intervenciót hajtott végre, majd nem sokkal ezután csökkentette az alapkamat mértékét. Az amerikai jegybank szerepét betöltő Fed újra mennyiségi lazítást fontolgat, miközben Brazília adminisztratív intézkedésekkel próbálja fékezni az országba érkező spekulatív tőkét, és az EU komoly vitába keveredett Kínával a jüan alulértékeltségével kapcsolatban.

Árfolyamháború indult el, a vezető gazdaságok mindegyike devizája gyengülését próbálja elérni. Ennek a törekvésnek – sok egyéb mellett – az a két fő mozgatórugója, hogy a még mindig igen gyenge belpiacok helyett az export húzza ki a gazdaságokat a stagnálás közeli állapotból, mivel a következő időszakban a költségvetés rendbetétele érdekében még akár további szigorítások is következhetnek, ami természetesen újabb negatív hatást jelenthet a belső fogyasztásra nézve.

A likviditás így fokozódik, a különböző nyíltpiaci műveletekkel (például intervenció, eszközvásárlási programok) és adminisztratív intézkedésekkel folyamatosan bővül a pénzkínálat, amely természetesen helyét keresi a befektetési piacon.

Devizapiac

Az árfolyamháború végső kimenetele attól függ, hogy melyik ország vagy gazdasági térség képes több pénzt áldozni devizája gyengítése érdekében. Mivel a befektetők általános véleménye szerint még mindig az USA-nak van a legtöbb lehetősége ezen a téren, a dollár gyengülése irányába egyre több ügylet születik. Ez az oka annak, hogy tényleges mennyiségi lazítás hiányában is jelentősen gyengül a dollár a többi vezető devizával szemben.

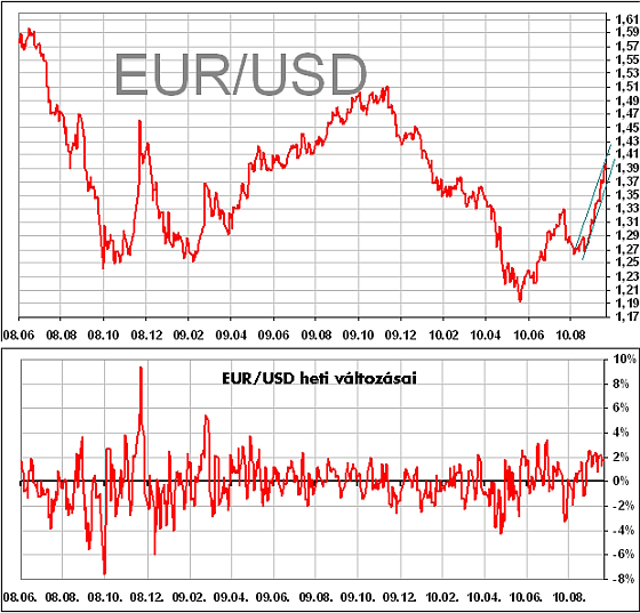

Az euróval szemben hetek óta, szinte korrekció nélküli gyengülést mutat a dollár, de fel kell hívni a figyelmet arra, hogy az 1,40-es szint körül lassul a mozgás intenzitása. Kérdés persze, hogy a devizapár csak erőt gyűjt a további emelkedéshez, vagy trendforduló, illetve legalábbis korrekció következik. A két utóbbi lehetőség mellett – szigorúan technikai oldalról vizsgálva – csak a „túlvettség” szól, komolyabb ellenállás azonban csak az 1,45-ös szint körül mutatkozik. Ennek okán – kizárólag a magas kockázatviselési hajlandósággal rendelkezők számára – EUR/USD eladást javasolt az 1,42-es szint körül. A stopot 1,45-re érdemes beállítani, míg a nyereséget 1,35 körül érdemes realizálni.

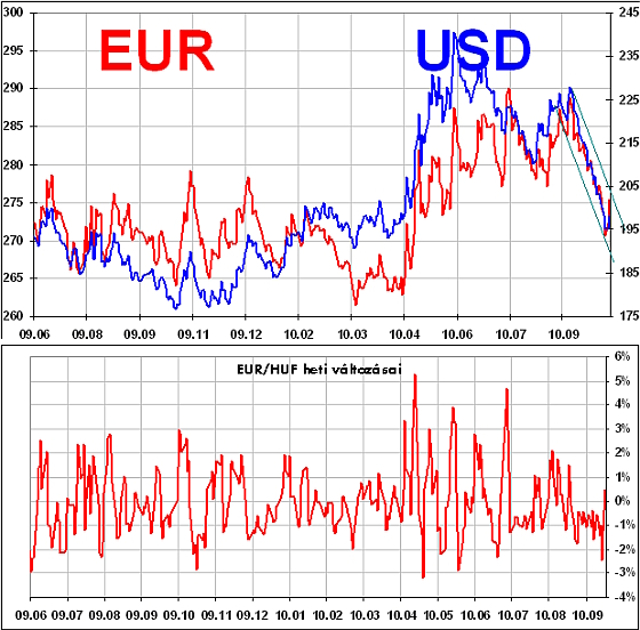

A forint az utóbbi napokban rendkívüli erőt mutatott. Ennek oka, hogy kedvező a nemzetközi befektetői hangulat, a forint az előző időszakban erősen lemaradó volt, valamint az, hogy a kormány többször is a tervezett hiányszintek iránti erős elkötelezettségét fejezte ki. Ezek a hatások mind egy irányba terelték a forintot; a vezető devizákkal szemben jelentős erősödés ment végbe az elmúlt hetekben.

Az utóbbi időszak erősödése után már kisebb korrekciót látható, de ez természetes, hiszen ilyen jelentős elmozdulás után egy konszolidációs szakasz szokott következni még akkor is, ha nem alakul ki trendforduló. Az mindenesetre kisebb segítség lehet, hogy a vezető devizákkal szembeni korábbi lokális csúcsok (EUR/HUF: 271, USD/HUF: 195) vételi jelzést adnak, azaz az EUR/HUF 271 körül, az USD/HUF 195 körül vételre ajánlható. A fejlett piaci kötvényhozamok továbbra is igen alacsony szinten vannak, nem volt érdemi változás. Továbbra sem számítanak jó befektetési terepnek ezeket a piacok, csakis abban az esetben, ha a befektető a vezető devizák erősödése miatt vásárolja a vezető gazdaságok kötvényeit. Az állampapírok esetében azonban olyan alacsony a hozam, hogy az már a devizakonverziós költségeket sem fedezi, így a fejlett piacok esetében inkább csak a vállalati kötvények piacán lehet érdekes befektetési terméket találni.

A fejlődő piacokon a likviditásbőség, valamint az a tény, hogy sok olyan fejlődő ország van, ahol az államháztartási hiány mértéke és tendenciája jóval kedvezőbb, mint a fejlett országok esetében, a hozamcsökkenés irányába tolta a piacot. Ez alól a magyar piac sem volt kivétel, hiszen az államháztartás tervezett hiánya – amit a kormány minden körülmények között be kíván tartani – Európában a harmadik legkisebb deficit, miközben a fejlett piacokhoz mérten még mindig jelentős a hozamfelár, a forint pedig kissé még mindig lemaradó a térségi devizákkal szemben. Ez természetesen vonzza a befektetőket a hazai piacra, ahol jelentős hozamesés volt az utóbbi hetekben. Ahogy a forint piacán, úgy a kötvénypiacon is kisebb korrekció mutatkozott az elmúlt napokban, de trendfordulóról még nem beszélhetünk.

Jól látható, hogy a hozamemelkedés mértéke nem drámai, és a hozamesés mértékéhez képest igen kicsi a korrekció. Ma nem látható különösebb ok arra, hogy változzon a trend – legalábbis ami a hazai makrogazdasági trendeket, a várható gazdaságpolitikai irányokat jelenti. A külső sokkokra ugyanakkor továbbra is rendkívül érzékeny a kis, nyitott gazdaság – globális mércével nézve – kisméretű piaca. Amennyiben stabilizálódik a forint a vezető devizákkal szemben a korábbinál jelentősen erősebb szinten, a kötvénypiacon is lassú hozamcsökkenés következhet – de csak abban az esetben, ha a külső körülmények továbbra is kedvezőek maradnak.

Mivel ellentmondásos a helyzet, ezúttal a kivárás ajánlatos, de azok számára, akik pillanatnyilag rendelkeznek még magasabb hozamok mellett vásárolt kötvényekkel, a 10-15 éves szegmensben a 6,5 százalékos hozam alatt már eladás javasolt. A fejlett piacok továbbra is olyan helyzetben vannak, hogy kétséges a kitörés, de – annak ellenére, hogy a makrogazdasági adatok elmaradtak a várakozásoktól – nem láthatók jelek arra sem, hogy nagyobb esés következne. Az USA-ban elkezdődött ugyanis a gyorsjelentési szezon, a befektetők most a vállalatok eredményeire, és különösen a vállalatvezetők által felvázolt jövőbeni kilátásokra helyezik a fő hangsúlyt. A vállalatok várható teljesítménye támpontot adhat a gazdaság egészének várható teljesítményére is.

Ma az a veszély fenyeget, hogy újra recesszióba, vagy hosszas stagnálásba fullad az amerikai gazdaság, ami a gyenge munkaerő-piaci keresletre, és az ezzel szorosan összefüggő gyenge fogyasztási adatokra vezethető vissza. Miután az eddigi gazdaságélénkítő lépések nem érték el céljukat abban az értelemben, hogy fenntartható növekedési pályára álljon a gazdaság, és a továbbiakban már igen szűkek a lehetőségek a munkaerőpiac élénkítése tekintetében, egyedüli kiút a gyenge dollárra alapozott exportnövekedés lehet. Ez már megmutatkozik a devizapiacokon, de a gyengülő dollár kedvező hatása az aktuális gyorsjelentések számaiban még nem jelennek meg.

A fejlett piacok várhatóan maximum 4-5 százalékkal kerülhetnek mai szintjük fölé, de innen már nincs világos irány. Vélhetően a mai enyhén emelkedő trendnek egy korrekció vet majd véget, de hogy mikor, és milyen szintekről, ma még kérdéses.

A hazai piac követi a fejlett piacokat, így a 23 700-23 800 pontos szintek tartós meghaladása nem sikerül, de az átmeneti esésekben egyre kisebb mértében távolodik el a piac ettől az ellenállási ponttól. A beszűkülésből egy nagyobb kitörés következhet, de ma még – ahogy a fejlett piacok esetében is – nem látható az irány. Amennyiben a fejlett piacokon a potenciális 4-5 százalékos emelkedés realizálódik, akkor a hazai piac is kitörhet, amivel elérhetővé válik a korábbi 25 300 pontos lokális maximum.

Az egyedi részvények közül a Mol – technikai értelemben – biztató képet mutat, és a múlt héten a Deutsche Bank felminősítette az olajipari társaság részvényeit, a Richter továbbra is emelkedő trendben van, így elérhető az 50 000-es szint, míg az OTP 5 580-ig emelkedhet. A Magyar Telekomot a távközlési cégekre – pletykaszinten terjedő – kivetendő különadó veti vissza, így itt nem látható jelentős potenciál, amíg nem tisztázódik a helyzet.

A Mol 21 000 forint körül, a Magyar Telekom 650 alatt vételre ajánlható, míg a többi vezető részvény esetében kivárást javasolható. Ennek oka, hogy a Richter esetében a feltételezett csúcsig (50 000 forint) csak egy korrekció után van elég nyereségpotenciál, az OTP pedig túlságosan magas volatilitást mutat, ami túlzott kockázat az egyéni befektetők számára.

A szerző a Raiffeisen Bank elemzője

AJÁNLÁSOK Devizapiac Nemzetközi részvénypiac Hazai részvénypiac Kötvénypiac Befektetési alapok |

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.

Befektetési tanácsok szeptember második hetére

Befektetési tanácsok szeptember végére

Befektetési tanácsok augusztus végén

Befektetési tanácsok augusztus második hetére