Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!Befektetési tanácsok augusztus második hetére

Az elmúlt napok emelkedést hoztak a világ tőzsdéin, bár – csakúgy, mint két hete – a hét vége felé elfogyott a lendület. Ezzel együtt is némileg magasabbra kerültek a vezető tőzsdeindexek.

A fejlett piacok 1,5-2 százalékos emelkedésében az játszott szerepet, hogy kedvezőek voltak a héten megjelenő vállalati eredmények, valamint az, hogy a Fed kommunikációjában újra megjelent a mennyiségi könnyítés, mint a gazdaság élénkítésének olyan eszköze, amelyet újra bevet a jegybank, amennyiben az szükségessé válik. Ez azt jelenti, hogy újra emelkedhet a piaci likviditás, ami már önmagában is képes lehet egy emelkedést generálni. Bár a likviditás inkább külső technikai körülmény, a befektetők nagy része vásárlásokba kezdett a hírre, és miközben az összforgalom még mindig alacsony, az egész hét egyenlege is pozitív lett.

A piacokon általában tehát jó a hangulat, és ez a fejlődő térségekre is kedvezően hatott. Nemcsak a részvények, hanem a fejlődő térségbeli devizák, valamint a kötvények piacán is érezhető volt a befektetői hangulat pozitív változása. Vannak ugyan elgondolkodtató körülmények − például az USA foglalkoztatási helyzetének romlása, a váratlanul megtorpanó német ipari megrendelés −, de egyelőre ezek nem hatnak, illetve csak annyiban, hogy némileg fékezik az emelkedést.

Devizapiac

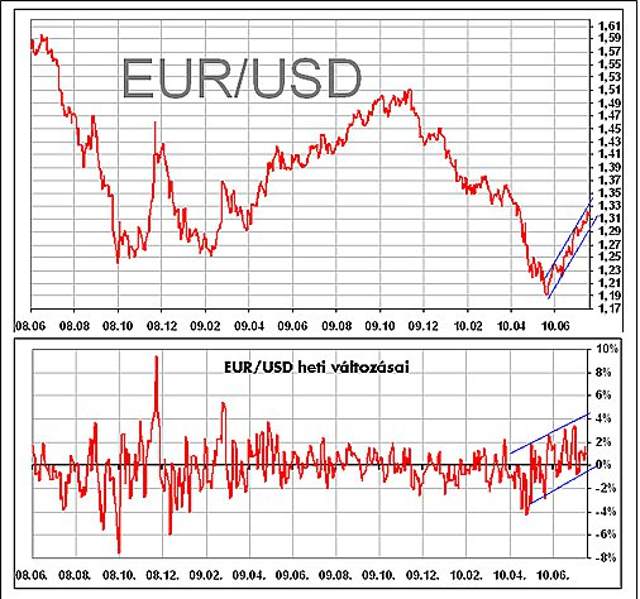

Az EUR/USD devizapár továbbra is emelkedést mutat. Az emelkedés azonban nem volt töretlen, hiszen a dollár az utóbbi két hétben többször is visszaerősödött az 1,30-as szint közelébe. A pénteki munkaerőpiaci adatok viszont ismét az eurót erősítették. A csalódást keltő adatok ugyanis rontják a dollár tartalékdeviza szerepét, főleg, ha a foglalkoztatás tendenciáit összevetjük a német munkaerőpiac hasonló adataival.

Az euró nemcsak a dollárral, hanem a svájci frankkal szemben is erőt mutatott, annak ellenére, hogy az Svájci Nemzeti Bank (SNB) a korábbi intervenciók során vásárolt eurómilliárdokat fokozatosan értékesíti. Bár az 1,38-as szint felett lassult az EUR/CHF emelkedése, a trend még mindig emelkedő irányt mutat. Közben a másik klasszikus hiteldeviza, a japán jen a gyengülő dollárral szemben rég nem látott erősödét produkál, ami immár a japán exportot is veszélyezteti. Ebben a helyzetben az EUR/USD devizapárra az 1,30-as szint közelében vétel ajánlható.

A hazai piacon a két hete tartó konszolidációval a forint immár a 280-as szint alá erősödött az euróval szemben. Ennek oka, hogy az IMF- és EU-delegációkkal megszakadó tárgyalások nem jelentettek olyan szintű bizalomvesztést, mint ahogy az korábban feltételezhető volt, sőt, egyes elemzők szerint az, hogy Magyarország a nemzetközi szervezetekkel szemben határozott álláspontot képvisel, miközben piaci alapon képes megoldani az adósság-finanszírozást, kifejezetten pozitív tényként értékelendő. Kérdés persze, hogy mi történt volna, vagy éppen mi történik majd, ha a nemzetközi befektetői hangulat nem ilyen pozitív. A kockázatokat elfedi a jó piaci környezet, ezt nem szabad elfelejteni. A fentiekkel együtt is elképzelhető további erősödés, de a 278-as szint megálló lehet, így itt EUR/HUF vétel ajánlott.

Kötvénypiac

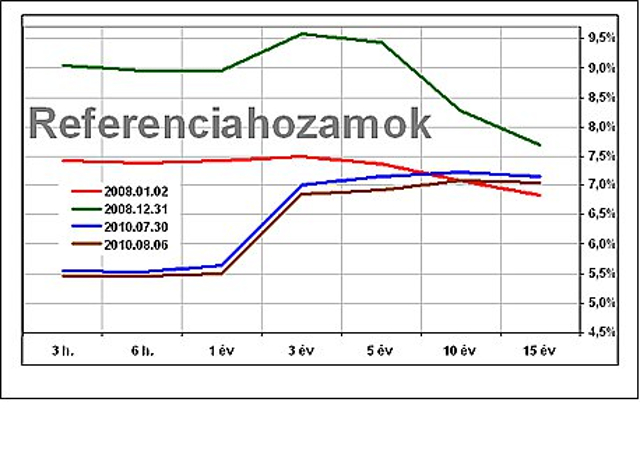

A magas likviditás továbbra is alacsonyan tartja a hozamszinteket, de az USA lassuló gazdasági növekedése sem engedi a hozamok érdemi emelkedését. Európában is hasonló a helyzet, legalábbis, ami a német kötvényeket illeti. Történelmi szinten is alacsony hozamok mellett folyik a kereskedés, a hozamok várható emelkedését pedig a szintén magas likviditás fékezi. A dél-európai országok kötvényei már más képet mutatnak, de az utóbbi napokban hozamcsökkenést láthattunk, miután befektetői körökben ma már nem központi téma az adósságprobléma.

A kockázatok ugyanakkor megjelennek a hozamokban, hiszen még mindig jelentős a német kötvényekhez mért diszkont. A fejlett piacok tekintetében kivárást javasolt, de akik szeretik a kockázatokat, görög, vagy éppen portugál, vagy spanyol államkötvények vásárlásával próbálkozhatnak. Sajnos számítani lehet rá, hogy szeptemberben újra „előveszik” az adósságfizetési problémákat, így csak fokozatos vételekkel érdemes megjelenni ezeken a piacokon.

A hazai kötvénypiac − ahogy a forint piaca is − lassan megnyugszik, a hozamok az utóbbi héten kissé csökkentek az egy éves lejáratoktól kezdődően. A lecsengő kisebb bizalmi megingás után a kedvező nemzetközi piaci hangulat itt is érezteti hatását, a hozamok kismértékű csökkenése ezzel magyarázható. Ugyanakkor kötvénypiaci kereskedők jelezték, hogy a három éves lejárati szegmens felett 7 százalék körül már erős eladói nyomás van azok részéről, aki hetekkel ezelőtt 7,30-7,50 százalékos hozammal vásárolták kötvényeiket. Ez a tény megmutatja, hogy vannak kockázatok, létezik olyan befektetői kör, amely nem tart ki minden körülmények között. Ez különösen akkor lehet érdekes, ha romlik a hangulat, a kockázatos eszközök iránti kereslet pedig csökken.

Tehát továbbra is fennáll a veszélye egy komolyabb korrekciónak, de erre csak akkor kell számítani, ha a nagy intézményi befektetők jelentősebb átrendezést hajtanak végre portfolióikban. Ez pedig legközelebb szeptember közepén lesz napirenden. Addig további hozamcsökkenés elképzelhető, de csak akkor, ha az a spekuláns réteg, amely hét százalék körüli hozamok mellett kiszáll a magyar kötvényekből, értékesíti állományát. Azt, hogy ez mekkora tételt jelent, nem lehet megmondani, de van rá esély, hogy augusztus végéig még 30 bázisponttal csökkenjenek a hosszabb lejáratok hozamai.

Ebben a helyzetben érdemes a rövid kötvényeket tartani a kötvényportfolió 70 százalékáig, míg a maradék 30 százalékra 5-10 éves kötvények vétele javasolt, kifejezetten köztes hozamra spekulálva, azzal, hogy a pozíciókat érdemes legkésőbb augusztus végén zárni.

Részvénypiac

A fejlett piacok emelkedésével érdekes helyzet állt elő; makrogazdasági mutatóit tekintve kiemelkedő Németország, így nem meglepő, hogy újra felülteljesített. Ez elég volt ahhoz, hogy éves csúcsra érjen a DAX, tehát a 2009. márciusi mélypont óta tartó emelkedő trend − természetesen kisebb-nagyobb korrekciókkal − folytatódik. Az USA piacai inkább oldalaznak, de még így is 7-8 százalékkal elmaradnak a 2010. áprilisi csúcsaiktól. A Nikkei a már említett erős jen miatt alulteljesít, így még a 10 000 pontos lélektani szint elérése is nehéz lehet.

Látható tehát, hogy a válság mélypontja utáni lassú konszolidáció földrajzi értelemben egyenlőtlenül megy végbe, és ezt a tőzsdék egymáshoz mért relatív mozgása jól mutatja. Ebben az értelemben tehát a tőzsdék tényleg a gazdaság fokmérői, az azonban már megkérdőjelezhető, hogy az értékeltségi szintek vajon tényleg hűen tükrözik az egyes vállalatok, vagy akár a teljes gazdaság jelenlegi állapotát, és kilátásait.

Ez utóbbi kérdéssel kapcsolatban indokolt a szkepticizmus, mivel a jelenlegi részvényárak csak akkor tekinthetők korrektnek, he feltételezzük a további, szinte töretlen kilábalást. A töretlen kilábalásban viszont szinte senki sem hisz már, beleértve magát a Fedet is, amit az mutat, hogy ismét a mennyiségi lazítást fontolgatja. Teszi ezt akkor, amikor a túlárazottságot már eddig is a bő likviditás táplálta.

A Fed újabb lazítása felfelé mozdíthatja ki a piacokat, de figyelembe kell venni a befektetési döntéseknél, hogy az egyes vállalatok teljesítménye nem feltétlenül támasztja alá részvényei árazását, ami befektetői szempontból azt jelenti, hogy az árak emelkedésével emelkednek a kockázatok is.

A továbbiakban nagyon valószínű, hogy az indikátornak tekintett S&P500 eléri az ellenállásnak számító 1 130-as szintet, és ha itt meg tud erősödni, akkor már megcélozhatja az 1 200 pontos szintet is. A DAX ebben az esetben tovább menetelhet, és így elérhetővé válik az utoljára 2008 augusztusában elért 6 600 pontos szint. Mivel a DAX egyértelmű kitörést mutat, spekulatív vételre ajánlható. Az S&P500 esetében ez csak akkor érdemes, ha az 1 130 pontos szintet érdemben meghaladja.

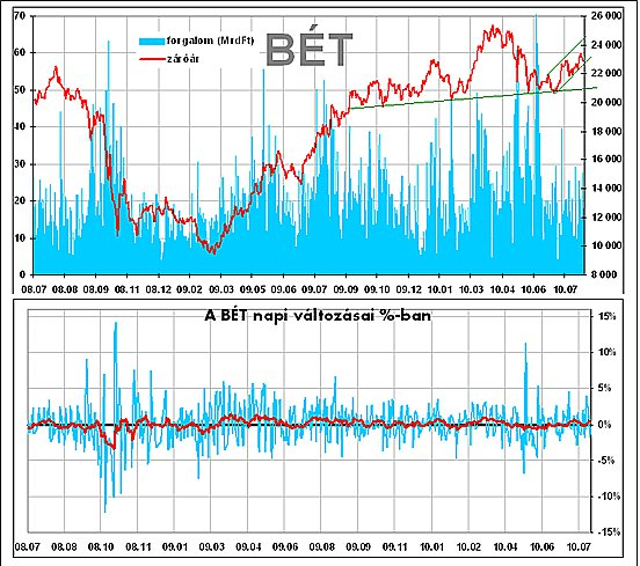

A hazai piacon hasonló trendeket, tendenciákat figyelhetünk meg. Miközben a piac egésze enyhén emelkedik, a részvények relatív árazása egész jól mutatja az egyes cégek közötti jövedelemtermelő képességben fellelhető különbségeket, az árazás általában túlzottnak tűnik. Erre jó példa az Egis és a Richter. Utóbbi a jó negyedéves jelentés után új csúcsra ért, miközben előbbi a gyorsjelentés előtt ért el csúcsot, de a csalódást keltő számok jelentős esést idéztek elő. Ám ezzel együtt is stabilan a 21 000 forintos szint közelében van a kisebbik gyógyszergyártó részvényeinek ára, ami hosszabb távon visszatekintve, relatív magas árat jelent.

A BÉT még messze van korábbi lokális csúcsától, de ha a nemzetközi befektetői hangulat kedvező marad, akkor tovább folytatódhat a rövid távú emelkedő trend. Felülteljesítő lehet a Mol és a Richter, amelyek a kitörésben további 10 százalékkal emelkedhetnek, míg az OTP és a Magyar Telekom alulteljesítőkké válhatnak. Az Egis a piaci átlagot képviselheti egy emelkedő trendben.

| Ajánlások Devizapiac Nemzetközi részvénypiac Kötvénypiac Befektetési alapok: |

A szerző a Raiffeisen Bank elemzője

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.

Befektetési tanácsok augusztus első napjaira

Befektetési tanácsok június utolsó hetére

Befektetési tanácsok július végén

Befektetési tanácsok június végére

Befektetési tanácsok május harmadik hetére