Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!Befektetési tanácsok június végére

Az elmúlt két hét bővelkedett eseményekben. Bár a piacokon sokszor a nyári uborkaszezonra jellemző alacsony forgalom mellett kereskedtek a befektetők, a politikai és gazdasági események igen jelentős változásokat generáltak.

A nemzetközi piacok mozgása hetek óta lassulóban volt, de az alapvető irány a részvényárak csökkenése, az euró gyengülése, valamint az arany árának emelkedése volt. Az arannyal együtt a dollár és a svájci frank ára is emelkedett, ami azt mutatta, hogy a kockázati étvágy csökken, a befektetők pesszimisták a gazdasági kilátások tekintetében. Ennek a pesszimizmusnak vannak a politika felől érkező okai is. Sajnos ennek hazai vonatkozásai is akadnak, hiszen kormányoldali politikusok nyilatkozatak arról, hogy Magyarország Görögországhoz hasonló, csőd-közeli állapotban van. Ahhoz már hozzászokhatott a befektetői társadalom, hogy egy új kormány mindig rosszabbnak állítja be a helyzetet, mint elődje, de manapság a görög válságot megemlíteni egy ország helyzetének megítélésekor több mint szerencsétlen.

Miután a hazai piac – és vele együtt a régió, de a feltörekvő piacok általában is – erős eladói nyomás alá kerültek, jól láthatóvá vált a piacok sebezhetősége. Rövid forint idő alatt jelentősen gyengült a dollárral, valamint az euróval szemben. Közben a biztonságot kereső befektetők vásárlásai újabb lökést adtak a svájci frank erősödésének, így a hazai hitelpiac számára különösen fontos CHF/HUF kereszt-árfolyam is az egekbe szökött, megközelítve a korábbi recessziós pánik szintjeit.

Természetesen nem kizárólag a hazai események mozgatták a világ piacait, sok más impulzus is a piacok gyengülése irányába hatott. Ilyen a tervezett európai bankadó, vagy a brit gazdaság helyzete – amelyet az új kormány sokkal rosszabbnak lát, mint a leköszönő kabinet –, de az USA foglalkoztatási, valamint lakáspiaci adatai sem feleltek meg az előzetes várakozásoknak.

Devizapiac

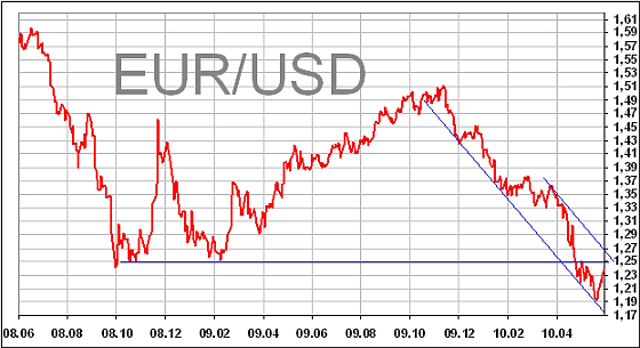

Az euró a rá nehezedő eladói nyomás miatt jelentős értékvesztést szenvedett el a közeli hetekben, de miután múlóban a pánikhangulat, egy pár napja erős korrekció alakult ki.

A hosszú távú trend még mindig nem tört meg, az EUR/USD várhatóan a korábbi lokális minimumokat is elérheti, sőt meg is haladhatja, de most, a korrekciós időszakban – rövidtávon – az 1,25-ös szintig emelkedhet a jegyzés. Innen újabb csökkenés következhet.

Korábban többször elhangzott, hogy az EUR/USD akár az 1,10-es, vagy a paritás szintjére is süllyedhet, de a gyenge euró hatása már most is jól látható a német gazdaság igen komoly exportnövekedésében, amit tovább erősíthet, hogy Kína felhagy szigorú árfolyam-rögzítési politikájával. E pedig a jüan erősödéséhez vezethet, ami újabb lökést jelenthet azoknak az európai országoknak, amelyek érdekeltek a Kínába irányuló exportban. Európa egészét az árfolyam-hatások nem képesek befolyásolni, hiszen azoknak az európai országoknak az esetében, ahol nem jelentős az Európám kívülre irányuló export, csak áttételesen jelentkezik gazdaságélénkítő hatás. Egyre több tényező mutat tehát a „kétsebességes” Európa irányába.

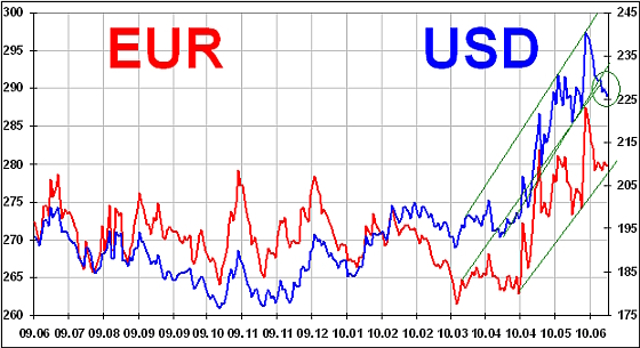

Ebben az új helyzetben Magyarország a jobb helyzetben lévők között van, mivel az Európán belüli exportja erős német túlsúlyt mutat. A Németországba irányuló exportunk jelentős része harmadik piacokra megy, így elég gyorsan átgyűrűzik a német növekedés felfutása, miközben az eurózónán kívüli státusz teret ad a politikai és pénzügyi vezetésnek arra, hogy a költségvetés helyzetét hatékonyan stabilizálja. Természetesen azt, hogy a fenti logika miként érvényesül a gyakorlatban, csak később tudhatjuk meg, de tény, hogy az átmeneti pánik után ismét stabil a forint, nem tapasztalnak érdemi eladói nyomást a külföldi befektetők a hazai eszközökön. Hogy a stabilitás a korábbinál egy gyengébb szinten realizálódik, figyelmeztetés a politikusok számára, a piac ezzel „üzeni”, hogy csakis felelős politizálással, felelős döntésekkel lehet kormányozni hatékonyan egy kis, nyitott gazdaságot a mai viszonyok között.

A magyar deviza az euróval szemben az utóbbi napokban stabil, 278 és 283 forintos szint között mozgott. A dollárral szemben sikerült a 225-ös szint megközelítése, amit az EUR/USD emelkedése váltott ki. A továbbiakban arra számítunk, hogy az euróval szemben a már említett szintek közötti oldalazás fennmarad, míg a dollárral szembeni jegyzés továbbra is az EUR/USD függvényében alakul. A fentiekkel összhangban EUR/HUF vételt javasolunk a 278-as szint alatt, míg USD/HUF vételt a 225-ös szint közelében. A pozíciókat 283, illetve 230 körül érdemes zárni. A fejlett piacokon érezhető volt a biztonságot kereső befektetők vételi nyomása, így kis mértékben csökkentek az USA és a német államkötvények hozamai. Közben a spanyol állampapírok hozama erősen emelkedett, mivel az országgal kapcsolatban felröppentek olyan hírek, miszerint máris lehívnak az eurózóna tagországai által nyújtott segélykeretből egy jelentős összeget. Mivel megnyugvást hozott a múlt heti sikeres spanyol állampapír aukció, a helyzet stabilizálódni látszik. Ezzel együtt fejlett piaci kötvények vételét nem javasoljuk, csak azok számára, akik a forint jelentős gyengülése esetére vásárolnak euróban vagy dollárban denominált kötvényeket.

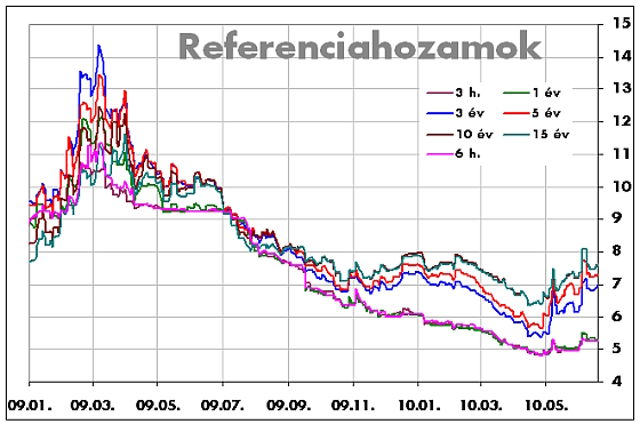

A hazai állampapírok hozama az elmúlt időszakban jelentős ingadozást mutatott, kialakult egy emelkedő trend, de lassan megnyugszanak a kedélyek, és a továbbiakban arra számítunk, hogy kisebb ingadozások mellett tovább csökken a hozamok ingadozása. Ezzel a hozamfelár némileg emelkedett, így a hazai befektetők számára egyre kevésbé kínálnak jó alternatívát a fejlett piaci kötvények. A hozamok mai szintje akár egész nyáron is fennmaradhat, de csak abban az esetben, ha nem érkeznek újabb negatív hírek. Ugyanis a piac ma sokkal érzékenyebb a negatív hírekre (azonnali hozamemelkedéssel reagál), míg a jó hírek esetében csak minimális reakciót láthatunk. Ebben a helyzetben 7,3-7,5 százalék körüli hozamszinteknél 3-5 éves állampapírok vételét javasoljuk.

A fejlett piacok csökkenő trendbe fordultak, ahol többször is igen kényes szinteket értek el az indexek. Végül ezek a szintek (például a S&P500 1 010 pont) nem estek el, a lassuló mozgás trendfordulót jelzett, bár az elmúlt négy-öt nap emelkedése alacsony forgalom mellett következett be. A korábbi csökkenő trendet tehát egy konszolidációs időszak váltotta fel, de a korábbi lokális csúcsok még messze vannak. Az indexek a nyári szezonban várhatóan nem fognak trendszerű mozgást mutatni, de pár napos kisebb trendek kialakulhatnak. Mivel a forgalom várhatóan alacsony marad, egy-egy rossz hír képes lehet a korábbinál nagyobb esést is kiváltani. A piacok tehát a csökkenés irányába érzékenyebbek maradnak.

A hazai piac követte a nemzetközi piaci mozgásokat, ám a szerencsétlen politikusi nyilatkozatok miatt az esésben élenjárt, míg a bankadó miatt a konszolidációs szakaszban lemaradó volt. Az OTP – mely erősen érintett a bankadóval kapcsolatban – alulteljesítővé vált a Magyar Telekommal együtt, ami az állampapír-piaci hozamok korábbiaknál magasabb szintje vetett vissza. A két részvény együttesen magas súlya miatta BUX is alulteljesítő volt.

A továbbiakban sok függ az OTP-től pontosabban attól, hogy a kormány a bankadó kérdésében hogy dönt. Milyen mértékű lesz a teher, és az OTP egészét ez hogyan érinti. A MOL esetében az orosz kézben lévő részvények esetleges visszavásárlása okoz bizonytalanságot, ugyanis kormánykörükből kiszivárgott hírek szerint az állam fontolóra veszi a részvények megvételét, de kérdéses, hogy ez milyen konstrukcióban valósulhat meg.

Az OTP és a MOL esetében meglehetősen nagy tehát a bizonytalanság, így a piac egészének mozgása sem jelezhető előre a kellő biztonsággal. Ebben a helyzetben az Egis – amelyre a Morgan Stanley 27 4000 forintos célárat jelölt meg! –, valamint a Richter kínálhat jó befektetési lehetőséget. A Magyar Telekom 620-640 között szintén jó vétel lehet, de mindhárom részvény esetében fel kell hívni a figyelmet arra, hogy a befektetés inkább csak stratégiai távon nyújthat átlag feletti megtérülést.

AJÁNLÁSOK Devizapiac: Nemzetközi részvénypiac: Hazai részvénypiac: Kötvénypiac: Befektetési alapok: |

A cikk szerzője a Raiffeisen Bank elemzője

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.

Befektetési tanácsok május első hetére

Befektetési tanácsok április negyedik hetére

Befektetési tanácsok május elejére

Befektetési tanácsok április végére