Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!Befektetési tanácsok július végén

Az elmúlt hetek eseményei igazolták azt a korábbi várakozásunkat, hogy a nyári időszakban nem alakul ki különösebb trend a piacokon, ugyanakkor a következő időszak még hozhat meglepetéseket.

A nemzetközi piaci hangulat kisebb megbicsaklás után ismét optimistának tekinthető, annak ellenére is, hogy az USA makrogazdasági számai az utóbbi hetekben arról tanúskodtak, hogy a gazdaság kilábalása nem töretlen, sőt, akár egy újabb recessziós időszak is következhet. Erre nem kizárólag a makrogazdasági adatok utalnak, hanem a vállalati gyorsjelentések is, melyek továbbra is azt mutatják, hogy a vállalati árbevételek még mindig nem növekednek úgy, ahogy az elvárható lenne egy egészséges növekedési pályán lévő gazdaságtól.

Annak ellenére, hogy a tőzsdék látszólag nem reagáltak az adatokra, a devizapiacon trendváltás következett. A dollár korábbi erősödése alábbhagyott, a hosszú ideje gyengülő euró szárnyalása éppen annak köszönhető, hogy a dollárban biztonságot kereső befektetők elbizonytalanodtak az utóbbi hetek során. Az eurót az európai bankok stresszt-tesztjének nyilvánosságra hozatala is támogatta, hiszen a vártnál jobb az európai bankok stressz-tűrő képessége. Az euró – hasonló okok miatt – a svájci frankkal szemben is erősödött.

Ebben a környezetben ez európai részvénypiacok is jól teljesítettek az utóbbi napokban, de a hazai piac lemaradó volt, mivel megszakadtak magyar kormánynak az IMF és az EU képviselőivel a még fennálló hitelkeret aktuális részletének lehívásáról folytatott tárgyalásai. Tragédia nem történt, pánik nem alakult ki, de a jó piaci hangulat ellenére kissé gyengült a forint, a részvényárak pedig nem követték a fejlett piacok emelkedését.

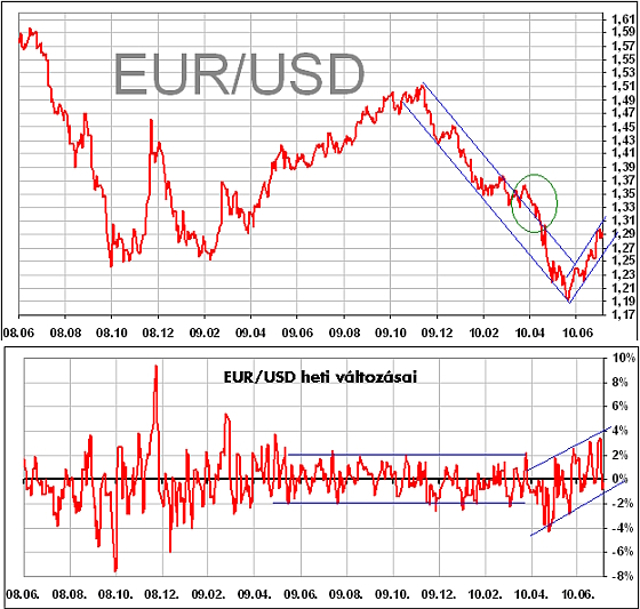

Az EUR/USD trendforduló a már említett okok (USA romló makrogazdasági és vegyes vállalati számok, európai stresszteszt) miatt következett be, de az 1,30-as szint elérésére egyelőre nem került sor.

Az EUR/USD trendje egyértelmű fordulatot mutat. Korábban igen bizonytalanok voltunk abban, hogy trendforduló következhet, mivel a korábbiakban már volt egy sikertelen kitörés. A technikai analízis azt mutatja, hogy a trend folytatódhat, így elérhetővé válik az 1,31-es, szélsőséges esetben pedig az 1,35-ös szint. Hosszabb távon persze érvényesülnek a gazdasági fundamentumok a kereszt-árfolyamokban, így a dollár ismét erőre kaphat. Így ma arra számítunk, hogy a megjelölt két lokális csúcs (1,31 – 1,35) után újra csökkenő trendbe kerül az EUR/USD jegyzés.

Várakozásainkkal összhangban tehát az 1,28-as szint közelében EUR/USD vételt javasolunk, míg a pozíció zárását az 1,31-es szint körül lehetségesnek tartjuk. Amennyiben a kereszt-árfolyam 1,34 körüli szintre emelkedik, a deviza-pár eladását javasoljuk.

A hazai piacon általában érvényes összefüggés az utóbbi napokban sérült, hiszen míg korábban az euró erősödésével a forint is erősödött a vezető devizákkal szemben (így az euróval szemben is), addig ezúttal nem következett be a várható erősödés, mivel az IMF és az EU küldöttséggel megállapodás nélkül félbeszakadtak a kormány tárgyalásai. A helyzeten rontott az is, hogy a hitelminősítők nemtetszésüket fejezték ki, és egyikük a magyar szuverén adósbesorolás tekintetében negatív kilátással „jutalmazta” a tárgyalások megszakadását.

A dollárral szembeni erősödés kizárólag a dollárral szemben igen erőteljesen erősödő eurónak köszönhető. Látható viszont, hogy az EUR/HUF volatilitása erősen emelkedett az utóbbi hónapokban, ami a piaci szereplők bizonytalanságát, egyfajta bizalomhiányt jelez. A magas volatilitás mindig a forint gyengülését jelzi, és sajnos még ma sem mondhatjuk, hogy csökkenőben lenne, így a továbbiakban is hektikus ármozgásokra lehet számítani.

De miért okoznak turbulenciákat a forint piacán a nemzetközi szervezetekkel való tárgyalások megszakadása, amikor ma minden gond nélkül finanszírozható a hiány tisztán piaci alapon? Miért reagáltak negatívan a hitelminősítők? És végül ezek eredőjeként, miért gyengült a forint? A kérdésekre adott válaszok előtt meg kell említenünk, hogy a mai nemzetközi gazdasági környezetben a befektetők igen érzékenyek az adósságfinanszírozással, illetve az egyes gazdaságok sebezhetőségével kapcsolatban, így érthető módon túlreagálták az eseményeket. Másrészt viszont az is igaz – és ebből táplálkoznak a befektetők félelmei –, hogy a befektetői hangulat romlása esetén, amikor a kockázatos eszközöktől szabadulni igyekeznek a befektetők, különösen sérülékeny lehet egy olyan gazdaság, amely kicsi, ámde nyitott, azonban nem állnak mögötte a nemzetközi szervezetek. A kormány viszont azzal érvel, hogy mivel a hitelkeret felhasználására nagy valószínűséggel nem kerülne sor, így nincs kényszerhelyzetben a megállapodás tekintetében.

A megállapodás körül kipattant vitát persze lehet politikai jellegű taktikai lépésekkel is magyarázni, de ez nem feladata egy gazdasági tárgyú elemzésnek. Gazdasági, piaci szempontból az a lényeges, hogy a befektetői bizalom csökkent, a volatilitás emelkedett, így természetes, hogy a piaci elemző a kialakult helyzetet a kockázatok emelkedéseként egyszerűsíti a gazdasági jellegű értelmezésnél.

A következőkben arra számítunk, hogy a forint a régiós devizákkal szemben lemaradó lesz, de a helyzet lassan konszolidálódik abban az esetben, ha a nemzetközi befektetői hangulatban nem következik be éles váltás, azaz nem lesz rosszabb a piaci hangulat. Mivel erre nem számítunk, azt gondoljuk, hogy a következő napokban ismét a 278-285-ös szintek közé érhet a forint ez euróval szemben. Így ajánlásunk EUR/HUF eladás a 286-os szint fölött. A pozíciót a 282-es szinten érdemes zárni.

A fejlett piaci kötvényektől továbbra sem várunk érdemi mozgást, mivel a hozamok még mindig igen alacsonyak, és a jegybanki kamat-emelések várható időpontja a legújabb makrogazdasági adatok szerint egyre messzebbre tolódik. Így a hozamokban ugyan nem számítunk jelentős emelkedésre, de a hozamok további csökkenését már piaci anomáliának tartanánk. Fejlett piaci kötvényeket csakis spekulatív időtávra ajánlunk, azok számára, akik a forint nagymértékű gyengülésére számítanak. Ennek oka, hogy a hazai hozamfelár még mindig elég magas, így a fejlett kötvényeken elérhető alacsony hozamot csak a kereszt-árfolyamok erős elmozdulás tudná kompenzálni. Nagyobb forint-gyengülésre viszont nem számítunk rövidtávon.

A hazai kötvények hozamai az elmúlt napokban ismét emelkedtek, ami már azt jelenti, hogy egyes lejáratokban lassan elérjük azokat a pontokat, ahol már érdemes vételekkel megjelenni.

Látható, hogy három évtől felfelé szinte teljesen azonosak a hozamszintek. Ebből következően a 3-5 éves szegmensben fokozatos vételeket javasolunk, de csak azok számáram, akik akár hónapokig is megtartják kötvényeiket, akkor is, ha éppen veszteséges pozíciójuk. Ennek oka az, hogy a továbbiakban még elképzelhető kisebb hozam-emelkedés, illetve az, hogy ma nem látunk olyan várható hírt, tényezőt, körülményt, ami rövidtávon hozamcsökkenést generálna. Még egy gyors IMF és EU megállapodás esetén sem számítunk érdemi hozamcsökkenésre.

A fejlett piacok a 2009 végére jellemző szinteket produkálja, itt oldalazást látunk, de valós trend nem alakult ki. A fejlett piacok közül a német részvény-piac tűnik a legerősebbnek, aminek a gyenge euró által is támogatott erős német export-teljesítmény az oka, melyből a német vállalatok jelentős profitot realizálnak. De még itt sem beszélhetünk emelkedő trendről, mivel a nyári szezonban alacsonyak a forgalmak, új vevők nem jelennek meg a piacon, és nem kerül sor nagyobb portfolióátrendezésekre sem.

A fejlődő piacok már érdekesebb képet mutatnak, ugyanis a kínai indexek egy hosszú csökkenő trend után kezdenek magukhoz térni, az orosz piac pedig a javuló makrogazdasági környezetnek, és az olaj árának emelkedése következtében kitörés előtt áll. Ugyanakkor Dél-Korea, és általában a „kistigrisek” esetében is elképzelhető egy emelkedő trend kialakulása.

A hazai piac lemaradó a fejlett és a fejlődők mellett is a már korábban említett okok miatt. Ennek ellenére nincs pánik, vagy éppen nagyobb eladási hullám, hanem csak annyi történik, hogy a korábbi csúcsoktól elmaradó szinteken oldalaz a piac.

Hosszabb távon szemlélve a piacot, azt látjuk, hogy egy lassan szűkülő oldalazásban vagyunk. Ennek oka az lehet, hogy bár a forgalom nem csökkent le nagyon, a volatilitás sem extrém, de nincsenek nagy nettó pozíciók a piacon, azaz sem a vevők, sem az eladók nem gyakorolnak különösebb nyomást a piacra.

Az egyedi részvényeket tekintve, ma a MOL, valamint az OTP azok a részvények, melyekben van némi növekedési potenciál, de az Egis is tartogathat pozitív meglepetést a befektetők számára. A MOL esetében látható, hogy jól ellenáll még egy nagyobb esésben is (van vevő a piacon), az OTP felől érkező hírek pozitívak (stressz-teszt, bolgár leányvállalat eredménye), míg az Egisnek a gazdálkodási környezet (számára kedvező a gyenge forint) adja meg azt a pluszt, ami kedvező piaci környezetben elég lehet egy kitöréshez, ami akár 5-15 százalékos emelkedést is jelenthet.

| Ajánlások Devizapiac Nemzetközi részvénypiac Hazai részvénypiac Kötvénypiac: Befektetési alapok: |

A szerző a Raiffeisen Bank elemzője

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.

Befektetési tanácsok május elejére

Befektetési tanácsok június utolsó hetére

Befektetési tanácsok június végére

Befektetési tanácsok július első hetére