Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

A KSH által közölt friss kereseti adatok alapján akinek van diplomája, ő a jelenlegi átlagnyugdíjat (233 ezer forintot) akár jócskán meghaladó juttatást kaphat. Azonban alacsonyabb végzettség esetén gyakran tragikusan alacsony nyugdíjra kell számítani.

A Központi Statisztikai Hivatal adatai alapján 2023-ban az alábbiak szerint alakult a havi nettó átlagkereset (kedvezmények nélkül) a különböző végzettségű csoportokban:

- Egyetem vagy mesterképzés: 700 ezer Ft,

- Főiskola vagy alapképzés: 475 ezer Ft,

- Érettségi: 348 ezer Ft,

- Szakmai végzettség érettségi nélkül: 295 ezer Ft,

- 8 általános vagy kevesebb: 233 ezer Ft.

Látható, hogy a magasabb iskolai végzettség egyértelműen több fizetést eredményez. Ráadásul rendkívül nagyok az egyenlőtlenségek: tavaly a mesterdiplomások éppen háromszor annyit kerestek, mint a legfeljebb 8 általánossal rendelkező munkások.

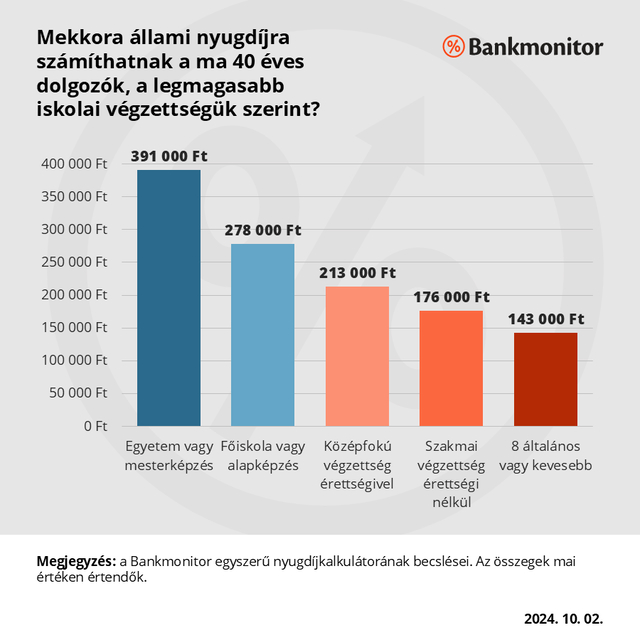

A KSH adataiból kiindulva a Bankmonitor megnézte, hogy várhatóan mennyi lesz a nyugdíjuk azoknak az embereknek, akik ma 40 évesek, és pont a végzettségüknek megfelelő átlagbért viszik haza.

A kapott eredményekből az is kiderül, hogy 65 éves korban várhatóan mennyivel csökken majd az emberek nettó jövedelme. Például a mesterdiplomások a 700 ezer forintos fizetésük helyett „csak” 391 ezer forintos nyugdíjra számíthatnak, vagyis elveszítik a bevételük 44%-át.

Hasonlóképpen az érettségivel rendelkezők a 348 ezer forintos fizetésük után mindössze 213 ezer forint állami nyugdíjban részesülhetnek, ami 39%-os jövedelemkiesést jelent egyik napról a másikra.

Habár a magyarok nagy többsége az állami nyugdíjrendszertől várja az időskori megélhetés biztosítását, sajnos egyre kevesebben lesznek azok, akik kielégítő összegű nyugdíjat kaphatnak ebből a forrásból. Hiszen a társadalmunk fokozatosan elöregszik, azaz egyre kevesebb adófizetőnek kell eltartania egyre több nyugdíjast. Emiatt az állami nyugdíj sokak számára csak borzalmasan alacsony jövedelmet tud majd biztosítani, míg a zsíros nyugdíj kevesek kiváltsága lesz.

Azonban ez a probléma részben egyénileg is orvosolható, hiszen az időseknek nem csak az állami nyugdíjból származhat jövedelmük: legalább ennyire fontosak az aktív korban felépített kiegészítő jövedelemforrások is. Sokan egy kiadott lakásban látják az időskori anyagi biztonság garanciáját, míg mások a pénzügyi megtakarításokat részesítik előnyben.

Az országos statisztikák szerint a nyugdíj-megtakarítással rendelkezők havonta jellemzően 20 ezer forint körüli összeget fizetnek be a megtakarítási számlájukra. Ez az összeg – kezdő életkortól függően – akár több tízmillió forintos nagyságrendű vagyont is eredményezhet, mai értéken, azaz inflációval korrigálva. Aki például 30 éves korától 65 éves koráig félretesz havi 20 ezer forintot, ő mai értéken akár 20,2 millió forinttal (!) mehet majd nyugdíjba. Ebből az összegből pedig jelentős pluszjövedelemre tehet szert, és nem kell drasztikusan csökkentenie az életszínvonalán az alacsony állami nyugdíj miatt.

* * * Hogyan egészíthető ki az állami nyugdíj?

A majdani állami nyugdíj szinte biztosan nem lesz elég az aktív korban megszokott életszínvonal fenntartására. Egy megtakarítás azonban megfelelő jövedelemkiegészítést biztosíthat. Ráadásul nyugdíj-előtakarékosság választásával 20% állami támogatás is elérhető. A Bankmonitor nyugdíjmegtakarítás-kalkulátora megmutatja, hogy egy adott összegű havi megtakarítás mekkora nyugdíjkiegészítést jelenthet majd.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.