Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

A jelenlegi információk szerint 2024-től kizárólag az 5 ezernél kevesebb lakosú, úgynevezett preferált településeken lesz elérhető a CSOK és az úgynevezett falusi CSOK. A Babaváró hitelt illetően is szigorítást jelentettek be: bár jövőre 10 millió forintról 11 millió forintra nő a felvehető összeg maximuma, kizárólag olyan párok igényelhetik majd, ahol a feleség nem idősebb 30 évesnél. A Bankmonitor szakértői szerint ennek következtében egy városban élő család számára 13,7-38 millió forinttal kerül majd többe összességében egy 50 millió forint értékű lakás hitellel történő megvásárlása.

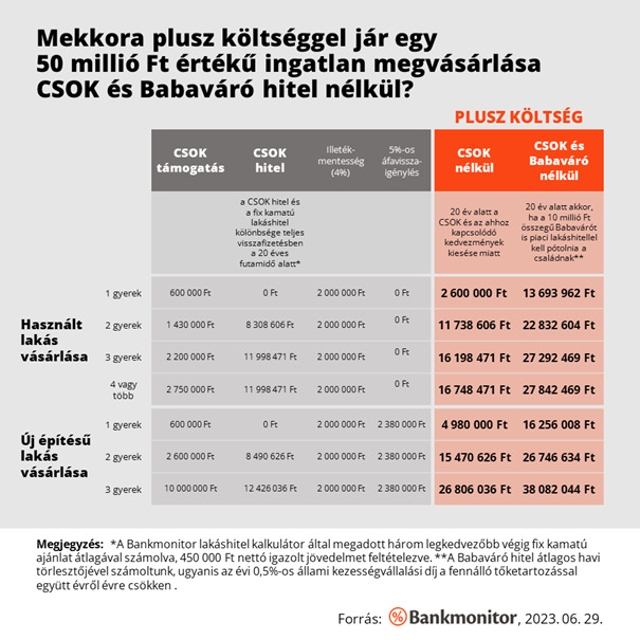

Az, hogy a városokban élő családok számára nem lesz elérhető 2024-től a vissza nem térítendő csok támogatás, több szempontból is jelentős érvágást jelent majd számukra. Egyrészt elesnek magától a támogatási összegtől, ami használt lakás vásárlása esetén gyerekszámtól függően 600 ezer forint és 2,75 millió forint között lehet, míg új építésű ingatlan vásárlásakor 600 ezer és 10 millió forint között lehet a veszteségük. (Itt ellenőrizhető, hogy valaki jogosult-e a csok támogatásra, és ha igen, mekkora összegre számíthat.)

Nem hagyhatjuk figyelmen kívül azt sem, hogy a csok támogatás igényléséhez számos pénzügyi kedvezmény kapcsolódik, vagyis azzal, hogy valaki számára nem lesz elérhető a családi otthonteremtési kedvezmény, az ehhez kapcsolódó lehetőségekkel sem élhet majd a továbbiakban.

A csok igénybevételével vásárolt lakások esetében például nem kell vagyonátruházási illetéket fizetni, ami alapesetben a vételár 4 százaléka, vagyis egy 50 millió forint vételárú ingatlannál 2 millió forintról van szó. További kedvezmény az új építésű lakásoknál, hogy ha a vásárláshoz csok is kapcsolódik, akkor az 5 százalékos lakásáfa utólag visszaigényelhető, ami a példánkban szereplő 50 millió forintos lakás esetében 2,38 millió forintot jelent. (A kedvezményes 5 százalékos lakásáfa nem kapcsolódik a családi otthonteremtési kedvezményhez, így ez a jövőben is mindenki számára megmarad.)

A nagyobb településeken élőket különösen rosszul érintheti a csok támogatás mellé igényelhető, kedvezményes csok hitel eltűnése is, hiszen a legfeljebb 3%-os fix kamat sokkal kedvezőbb, mint a hasonló feltételű piaci konstrukcióké, amelyek kamata banktól függően 8,5-10,5% jelenleg. 15 millió forint hitelösszeg esetén – 2 gyerekkel 10 millió forint, 3 vagy több gyerekkel 15 millió forint összegű támogatott hitel igényelhető legfeljebb – egy csok hitel és egy piaci lakáshitel havi törlesztője között körülbelül 50 ezer forint a különbség, ami két évtized alatt csaknem 12 millió forint plusz költséget jelent a családnak. (A csok hitel kalkulátorral összehasonlíthatók az egyes bankok ajánlatai.)

Amennyiben egy pár Babavárót is felhasznált volna a kiszemelt ingatlan megvásárlásához, ám erre 2024-től nem lesz lehetősége, akkor ezt is kénytelenek lesznek piaci hitelből pótolni. Ez különösen nagy plusz kiadást jelenthet, hiszen a Babaváró az első öt évben mindenképpen kamatmentes, ha pedig ezen idő alatt legalább egy gyerek születik, a futamidő végéig az is marad. Ehhez képest egy 10 millió forint összegű lakáshitel körülbelül 47 ezer forinttal nagyobb kiadást jelent havonta, ami 20 év alatt 11 millió forint feletti plusz költség. Vagyis összességében ennyivel kell többet kifizetni csak azért, mert nem sikerült Babaváró hitelt igénybe venni a vásárláshoz, hanem azt piaci konstrukcióval kellett pótolni. A Babaváró jogosultság ezzel a kalkulátorral ellenőrizhető.

Akár 38 millió forint is lehet a veszteség

A fentiek alapján látható, hogy a csok támogatás megszüntetése a városokban élők számára jelentős anyagi terhet jelent, hiszen a csok-hoz számos egyéb kedvezmény is tartozik. Ezek miatt egy 50 millió forintos használt lakás hitellel történő megvásárlásának költsége a gyerekszámtól és az ingatlan típusától – használt vagy újépítésű – függően akár 2,6-26,9 millió forinttal is drágulhat a 20 éves futamidő alatt.

Még nagyobb a különbség akkor, ha a család Babavárót is igényelt volna eredetileg, ennek pótlásával ugyanis a teljes költségnövekedés így 13,7 – 38 millió forint lehet.

Sokan bajban lehetnek az önerővel is

A lakásvásárlók számára a legnagyobb kihívást a lakáshitel igényléséhez szükséges minimális önerő előteremtése jelenti, hiszen a bankok legfeljebb a becsült forgalmi érték 80 százalékáig hitelezhetnek. Eszerint egy 50 millió forint értékű lakás megvásárlásához legalább 10 millió forint saját megtakarítással kell rendelkezni, ám ez csak a jogszabályi minimum, a bankok dönthetnek úgy, hogy ennél többet kérnek.

Mivel a meglévő gyerekkel igényelt csok támogatást a bankok önerőként veszik figyelembe, 2024 januártól – gyerekszámtól, valamint attól függően, hogy használt vagy új építésű lakásról van szó - 0,6-10 millió forint plusz saját forrást kell előteremteniük azoknak a vevőknek, akik nem lesznek jogosultak a csokra.

Tovább nehezíti a lakásvásárlást tervező családok helyzetét az, ha Babaváróval is kalkuláltak, ám mivel a feleség jövőre már betölti a 30. életévét, ettől is elesnek. A Babaváró ugyanis részben vagy egészben önerőként használható egy lakáshitel igénylésekor. (Annyi könnyítés van 2024 végéig, hogy ha a feleség már várandós a Babaváró igénylésekor, akkor továbbra is 40 éves kor lesz a felső korhatár.)

Fontos tudni, hogy ha a Babaváró felvétele és a lakáshitel igénylése között kevesebb mint 90 nap telik el, akkor a Babaváró összegének 75 százaléka önerőnek, 25 százaléka pedig hitelnek számít, ha azonban ennél több közöttük a különbség, akkor a Babavárót teljes egészében önerőként veszik figyelembe a pénzintézetek. Ez egy 50 millió forint vételárú lakás esetében azt jelenti, hogy ha nem telik el a két hitel között 90 nap, akkor 40 millió Ft helyett 37,5 millió Ft (40 millió Ft mínusz 2,5 millió Ft) lakáshitel igényelhető csak. Ennek ellenére a Babaváró jelentős segítség lehet, hiszen, ha a 10 millió Ft összeget teljes egészében a lakás megvásárlására fordítja a pár, akkor ezen felül már csak 2,5 millió Ft önerőt kell előteremteniük a vásárláshoz.

Mit tehetünk a jelenlegi helyzetben?

Aki olyan településen vásárolna ingatlant, ahol jövőre megszűnik a csok, annak mindenképpen célszerű megfontolnia, hogy még 2023-ban lépjen. Látható ugyanis, hogy jövőre az adott ingatlan megvásárlása lényegesen nagyobb költséget jelent majd. Más kérdés, hogy az intenzívebb kereslet megemelheti az árakat, de legalábbis ronthatja a vevők alkupozícióját.

Természetesen lehetőség az is, hogy inkább kivár a család, és jövőre olyan településen vásárol, ahol továbbra is elérhető a csok és a falusi csok, valamint az ezekhez kapcsolódó egyéb kedvezmények. Azért is megérheti kivárniuk, mert 2024-től jelentősen nő a csok támogatás összege, 3 gyerekkel például a jelenlegi 10 millió forint helyett már 15 millió forint lesz bezsebelhető. Persze itt is számolni lehet a nagyobb kereslet árfelhajtó hatásával.

A Babavárót illetően a legfontosabb kérdés egyértelműen az, hogy amennyiben 2024-ben tervezi a pár felvenni a hitelt, akkor a feleség idősebb lesz-e 30 évesnél, illetve már várandósan kívánják igényelni a támogatást. Az biztos, hogy amennyiben a pár teljesít minden igénylési feltételt, és biztosak az elhatározásukban, jövőre pedig valamilyen oknál fogva nem kaphatnák meg a kedvező hitelt, akkor érdemes minél hamarabb lépniük. Az sem probléma, ha a lakáscél csak jövőre valósul meg, hiszen a pénzből addig akár inflációkövető állampapírt is vásárolhatnak, aminek kamata az első évben 15,5 százalék, ami még akkor is szép, ha az idő előtti értékesítésnek költsége van.

* * * Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.