Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Az MNB friss adatai szerint 10 lakossági hitelből csaknem 7-et jelenleg nem fizetnek, vagyis mintegy 3,8 millió lakossági hitelszerződésből csaknem 2,5 millió ügyfél választotta a hitelmoratóriumot. Hiába azonban az óriási érdeklődés, a K&H Bank friss felmérése szerint nagyon sokan nincsenek tisztában azzal, hogy mi is vár majd rájuk 2021. január 1-től.

A K&H Bank egy friss felmérése szerint a megkérdezettek több mint 30%-a úgy gondolja, hogy a fizetési halasztás ellenére végül éppen annyit kell visszafizetnie a bank részére, mint amennyit eredetileg kellett volna. Ez azonban nem igaz, hiszen a szüneteltetés idejénél – ami 9 hónap, ha valaki azonnal belépett a moratóriumba – valamivel hosszabban nő futamidő, mégpedig azért, hogy a havi törlesztők ne emelkedjenek. A törlesztési moratórium alatt fizetendő kamatokat nem engedik el, hanem a moratórium lejártával egyenlő részletekben szétterítik a jövőbeni törlesztők között, így ha nem csapnának hozzá valamennyit a futamidőhöz, nem maradhatna változatlan a törlesztő.

Ha pedig nő a futamidő, akkor tovább használjuk a bank pénzét, emiatt pedig tovább kell utána kamatot is fizetnünk, ami a teljes visszafizetendő összeget megnöveli. Ez igaz minden hitelre, így ha lakáshitelt vagy személyi kölcsönt igényelnénk, és hezitálunk a futamidő hosszán, akkor ezzel mindenképpen érdemes számolni.

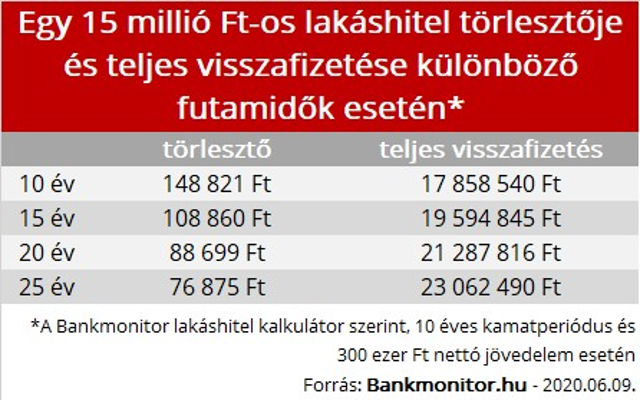

Például míg egy 10 millió forintos – 10 éves kamatperiódusú – lakáshitel teljes visszafizetése 15 éves futamidőnél 13-16,6 millió forint – attól függően, hogy melyik bank termékét választjuk –, ugyanez 20 évre már 14,2-19,2 millió forint. Persze a rövidebb futamidő ára a magasabb havi törlesztő, ezért a hitelek törlesztő/futamidő beállítása mindig nagyon kényes feladat.

Biztosan ugyanannyi marad a havi törlesztőm a moratórium után?

Gyakran hallani, hogy a törlesztési moratórium után nem nőhetnek a havi törlesztők, ám ez nem teljesen pontos megfogalmazás. Valójában arról van szó, hogy a törlesztők nem lehetne nagyobbak, mint a moratórium nélkül lettek volna. Vagyis, ha egy hitel kamatperiódus fordulója éppen a moratórium idejére esik, akkor a kamat az eredeti szerződés szerinti képlet szerint módosulhat – nőhet, vagy éppen csökkenhet –, ettől kezdve pedig ez a kamat gyűlik tovább egészen 2020 végéig.

A moratóriumot követően pedig eszerint az új kamat alapján számítják ki a havi törlesztőket, éppen úgy, mintha nem lett volna szüneteltetés.

Van olyan, akinek garantáltan marad a havi törlesztője?

Azok, akik végig fix kamatú lakáshitelt vagy személyi kölcsönt választottak, azok biztosak lehetnek benne, hogy a futamidő végéig nem nőhet a hitelkamatuk, ezzel együtt pedig a havi fizetnivalójuk. Pontosabban van néhány helyzet, amikor mégis nőhet a kamat: ha az adós nem teljesíti az esetleges kamatkedvezmény feltételeit, vagy módosítja a futamidőt, de szélsőséges esetben egy jogszabály-módosításnak is lehet ilyen következménye.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.