Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Izguljon együtt kollégánk családjával, hogy vajon megkapják-e a babaváró hitelt.

Őszintén szólva, két héttel ezelőttig nem foglalkoztunk a kormány által bejelentett családtámogatási lehetőségek kihasználásával. Először is két éve van lakásunk, amit nagyrészt hitelből vettünk, és bár különböző megoldások időről időre eszünkbe jutnak azzal kapcsolatban, hogy hogyan lehetne minél jobban kihasználni az ingatlanpiac jelenlegi tendenciáit, egyelőre sem bátorságunk, sem megfelelő ismeretünk nem volt belevágni különféle spekulatív tranzakciókba. Biztonsági játékosok vagyunk, na.

Ugyanakkor két éve, amikor a lakásvásárlást intéztük, már létezett a csok intézménye, ám abból mi nem részesülhettünk egy egészen triviális ok miatt: az előzőleg eladott lakás árát nem tudtuk teljes egészében az újra fordítani, ez pedig kizárást jelent a csokból. Szóval a kormány által bejelentett családtámogatásokkal nem terveztünk, mert amolyan kutya vacsorájaként tekintettünk rájuk.

Két hete azonban barátainkkal beszélgetve világossá vált, hogy a babaváró hitelként elhíresült kedvezményes személyi kölcsönt gyakorlatilag nekünk találták ki. Úgy döntöttünk, a második gyerekünk születése előtti utolsó hónapot megfűszerezzük egy kis banki és hivatali ügyintézéssel, és megpróbáljuk felvenni a babaváró kölcsön teljes összegét.

Nem nagyon kezdtük meg előre elkölteni a pénzt, de ha már hitelt vesz fel az ember, jó, ha előre lefekteti a célokat. Ezekből van pár, bőven találunk helyet neki a családi költségvetésben. Egyelőre ezekkel a lehetőségekkel kalkulálunk:

- A teljes összeget betörlesztjük a meglévő jelzáloghitelünkbe, amiből sajnos még mindig maradna. Ez a jelenlegi pénzügyi ismereteink és a fentebb emlegetett biztonsági szempontok miatt egy nagyon racionális lépésnek tűnik.

- A teljes összegből Magyar Állampapír Pluszt (aka szuperkötvény) vásárolunk. A babaváró hitel ugyanis gyakorlatilag egy nagyon kedvező, szabad felhasználású személyi kölcsön, amit akár erre is költhetünk. Ha így tennénk, akkor annak hozamaiból elvileg négy év múlva nem 10, hanem 12,5 millió forintot törleszthetnénk vissza a jelzáloghitelünkből (vagy írhatnánk egy ehhez hasonló listát). Ez persze már eggyel ingoványosabb talaj. Három évig ugyan a bejelentés szerint fel lehet függeszteni a babaváró hitel törlesztését, de a kötvény akkor a leghasznosabb, ha minimum négy évig nem érünk hozzá. Lenne tehát minimum egy év, amikor a fizetendő törlesztőink a jelenlegi lehetőségeink határán vagy azon túl lennének.

- A fentieken túl azt is megtehetnénk, hogy a haldokló, 16 éves autónkat újabbra cseréljük, a lakásunkat pedig kibővítjük. Emellett szól, hogy autóra és még egy szobára szükségünk van, ellene pedig az, hogy már-már felelőtlen kockázatokat rejt. Úgy kellene törlesztenünk a babaváró hitelt, hogy a jelzáloghitelünk nem csökken.

Egy gyakorlatilag 0 százalékos hitel nagyon jól hangzik, kicsit túl jól is. Egészen hétfőig még annak is volt esélye, hogy az egészből nem lesz semmi. Naponta érkeztek a különböző hírek. Mi először akkor adtuk fel az ezen való rágódást, amikor kiderült, hogy a tb-igazolás kiadása úgyis addig tart majd, amíg a gyerek – várhatóan július közepéig – megszületik, ám ezt kiküszöbölendő sebtében változtattak a szabályokon, és július 31-ig elindíthatják a hitelkérelmüket azok, akiknek a hónap elején születik meg a babájuk.

Mivel készüljünk előre?

Próbáltunk előrelátók lenni és elintézni pár dolgot: a jövedelemigazolásokat, munkáltatói igazolást, erkölcsi bizonyítványt (ez utóbb kiderült, felesleges volt, elég csak nyilatkozni a büntetlen előéletről).

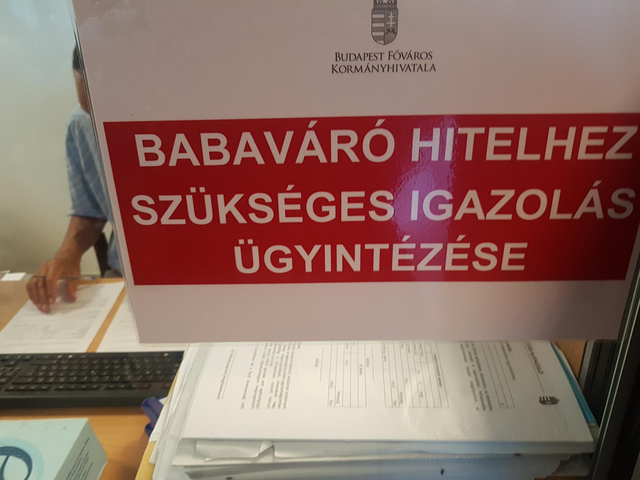

Július elsején pedig korán reggel az egyik bankfiókban ültünk, ahol az első meglepetés ért. Ahhoz képest, hogy káoszt vártam a babaváró hitellel kapcsolatban, ebben a bankfiókban külön menüpontja van a sorszámhúzó gépen ennek az ügyintézésnek. Sőt, az első hibát mi követtük el. Ugyanis nem a bankban kellett volna elkezdenünk a babaváró hitel felvételét, hanem az NEAK (korábbi nevén OEP) ügyfélszolgálatán.

Ettől is előre tartottunk, főleg azért, mert a múlt hét végén a többi közt arról is írtak, hogy ez, azaz a tb-igazolás kikérése okozza majd az igazi bonyodalmakat, hisz a hivatal nem tud felkészülni majd a rohamra. Így ért a második meglepetés: bár roham volt (ahogy az ügyintéző mesélte, voltak párok, akik 7 óra előtt sorba álltak a 8-kor nyitó ügyfélszolgálatra), káosz nem. Még az előre előkészített, kimondottan a babaváró hitelhez kapcsolódó formanyomtatványt sem tudtuk kitölteni, máris sorra kerültünk. Csak erre négy ablakot tartott fenn a NEAK hétfőn.

Bosszúsak csak azok lehettek (és voltak páran), akik Budapesten élnek, de a lakcímkártyájukon nem szerepel sem budapesti cím, sem budapesti tartózkodási hely. Ők csak az azon szereplő település járási hivatalában tudnak a hitelfelvételhez szükséges igazolást igényelni. Az igazolást a hivatal 8 napon belül postázza, így a bankok arra számítanak, hogy az első igényléseket nagyjából 10 nap múlva adják majd be az ügyfelek.

Mi két bankban voltunk információkért, és a héten még egy harmadikba is ellátogatunk. Ezt azért tartjuk fontosnak, mert a különböző pénzintézetek – mint ahogy az egyik bankos elmondta – a személyi kölcsönökre vonatkozó belső szabályaikat érvényesíthetik a hitelbírálatnál. Míg az egyik bank elfogadja azt, hogy a jövedelem 50 százalékáig terhelhető az ügyfél, a másik bank korántsem biztos, hogy ennyire megbízik az ügyfeleiben, így lehet, hogy mi sem tudunk ott a meglévő lakáshitelünk mellé újabbat felvenni.

Fontos lehet még az is, hogy míg az egyik bankfiókban a hitel célját egyáltalán nem kérdezték (ez logikus is, hisz szabad felhasználású hitelről van szó), addig a másik banknál fontosnak tartották tudni, hogy mire költenénk a pénzt.

Itt tartunk most, tehát a tb-igazolás megérkeztéig (nagyjából 8-10 nap) nem tudjuk beadni a hiteligénylést. Addig azonban a különböző bankokban le lehet folytatni egy előzetes hitelvizsgálatot, mi is ezt tervezzük.

| Hogyan gyorsítható fel az igénylés? |

Ha sürgős az igénylés, akkor komoly fennakadásokkal kell számolni, július első felében vélhetően mindenhol nagy lesz a roham. Két helyen tudunk elképzelni komolyabb sorban állást – mondták el kérdésünkre a Bankmonitor szakértői. 1. A tb-igazolás, amelyet a megyeszékhelyen működő járási kormányhivatalokban lehet kikérni. Könnyebbség, hogy a nyomtatvány letölthető a honlapról, és előre kitölthető, és meghatalmazással is intézhető, így a kismamának nem feltétlenül kell elmennie a hivatalba. 8 napos válaszadási határidő van, jó eséllyel nem kapjuk meg a nyomtatványt aznap. 2. Banki ügyintézés A bankok elég sok időpontot osztottak ki már, így egy sima érdeklődő bejutása is eléggé hosszadalmas lehet, pláne, ha különböző bankok ajánlatait szeretnénk összehasonlítani, mert akkor mindenhol ki kell várni a időt. Ha sürgős az igénylés • Érdemes lehet előzetesen kalkulálni, hogy megfelelünk-e a feltételeknek. Ehhez segítséget nyújt a Bankmonitor Babaváró-kalkulátora. • Akár szakértő segítségét kérni, aki tud javaslatot, segíteni a bankválasztásban, ügyintézésben. • Időpontfoglalás a kiválasztott bankban, elkerülni a sorban állást. • Van olyan bank, melyhez elég csak egyszer bemenni, ha fontos az időtényező, nem szeretnék várakozni, akkor érdemes lehet ott igényelni. |

Érdekli a gazdaság? Még több cikket talál Facebook-oldalunkon:

* * * Még mindig elérhető a kamatmentes Babaváró hitel

A gyermeket tervező fiatal pároknak ideális a Babaváró támogatás. A kamatmentes kölcsön pénzügyi előnye a jelenlegi kamatkörnyezetben óriási. Számos feltételt kell teljesíteni a kedvezmény elnyeréséhez, a Bankmonitor Babaváró kalkulátorával bárki leellenőrizheti, hogy megfelel-e ezeknek az elvárásoknak.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.