Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Előfordulhat, hogy a családnak van egy tehermentes lakása, rendelkezésre áll némi önerő, de még így sincs meg a teljes vételárhoz szükséges összeg. Ha épülő társasházi lakás a kiválasztott ingatlan, arra azonnal nem kapható hitelt. Mi a megoldás?

A magyar ingatlanpiacon továbbra is nagy az érdeklődés, a magasabb árak nem ijesztik el az embereket. Bár az tagadhatatlan, hogy egyre nehezebb azok helyzete, akik nagyobb lakásba költöznének, hiszen olyan négyzetméterárak vannak, amelyeket kevesen tudnak saját erőből kigazdálkodni. Számukra kínál megoldást a Bankmonitor, egy konkrét példát részletesen bemutatva.

A példánkban szereplő pár szerencsésnek mondhatja magát, hiszen van a birtokukban már egy tehermentes, 20 millió forintot érő ingatlan. A lakásuk viszont – két gyermek megszületése után – kezd egyre szűkösebbé válni, és már régóta azon gondolkoztak, hogy miként költözhetnének egy nagyobb lakásba.

Mivel a környezetükben sorra látták, hogy gombamód szaporodnak az új építésű lakások, a fejükbe vették, hogy ők is egy ilyenbe költöznének be. Úgy hallották egy ismerősüktől, hogy a még építés alatt lévő ingatlanok olcsóbban megkaphatók, mint a már felépített társaik, ezért olyat választottak, melynek a tényleges átadása még körülbelül egy évet vesz igénybe és közben szakaszosan kell kifizetni a vételárat.

Ez nem is lenne olyan nagy probléma, viszont az már igen, hogy a kinézett társasházi lakásért összességében 35 milliót kellene kifizetniük. Osztottak-szoroztak és azt találták, hogy nincsenek könnyű helyzetben, mert van egy 20 milliós lakásuk, de mellé saját önerejük csak 7 millió forint.

A hitel még nem is lenne gond számukra, mert tudnak 400 ezer forintos jövedelmet igazolni, de a lakásuk gyors eladása érdekében nem akarnak rossz kompromisszumot kötni. A későbbiekben kiderül, hogy azért is elengedhetetlen ekkora jövedelem, mert lesz olyan időszak, amikor egyszerre két hitele lesz a párnak.

Számoljon utána, hogy milyen feltételekkel tudna lakáshitelt felvenni!

Gondoljunk csak bele, hogy ha sürgősen akarjuk eladni a lakást, akkor a normál árhoz képest egészen biztosan 5-10%-kal alacsonyabban tudnánk csak megtenni. Hiszen az olyan vevők szóba sem jöhetnek, akik hónapok múlva fizetnek, egy olyanra lenne szükség, aki zsebből kifizeti a vételárat. Éppen ezért a következőkben bemutatott példa akkor is jó szolgálatot tesz, ha egy használt lakást találtunk magunknak, de nem akarjuk a régi lakást gyorsan (áron alul) értékesíteni.

Egy közeli ismerősük – aki járatos a lakáshitelek területén – viszont egy egészen jó megoldási javaslattal állt elő. Az egész kulcsa az, hogy mivel nem vehetnek fel hitelt az új ingatlanra, ezért a régi lakásukat terhelik meg egy átmeneti hitellel. Mindez együtt jár azzal is, hogy ha rövid időszakra is, de egy időben két hitele lesz a párnak.

Az általunk csak átmeneti hitelnek titulált hitel óriási előnye, hogy felvételéhez nincs szükség önerőre, a bank mindössze a felajánlott ingatlant és a jövedelmet nézi. Ha a szabályoknak minden megfelel (fedezet, jövedelem, nincs KHR-ben), akkor az átmeneti hitelt is megkaphatjuk. Ezt a hitelfajtát pont a példában hozott esetben szokták használni, amikor valakinek csak átmenetileg lenne szüksége pénzre.

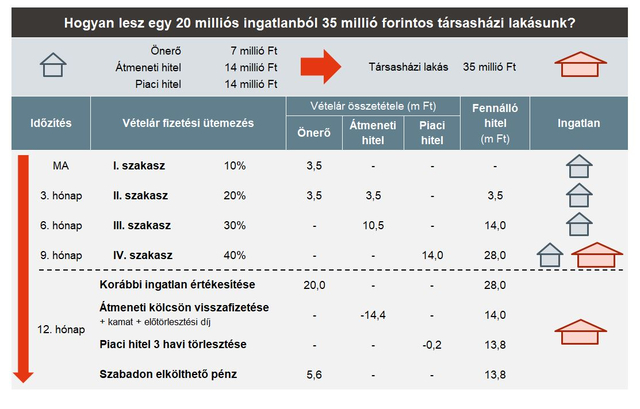

A jobb követhetőség érdekében egy ábrát is összeállítottunk, amelyen minden fontosabb információ megtalálható. Mint látható, a nagyobb új építésű lakás 35 milliós árát négy részletben fizetjük ki, először csak 10%-ot kérnek, majd 3 havonta egyre növekvő összegeket.

A szerződés aláírásakor a 7 milliós önerőből használ fel a pár 3,5 milliót. Ezt követően elindítják az 14 millió forintos átmeneti hitel igénylését (30 éves futamidő, 6 havonta változó kamatozású, 2,55%-os kamattal), aminek a fedezete a saját lakásuk lesz. A kellő jövedelem birtokában a bank meg is adja nekik a hitelt, amit szakaszosan folyósít. A 2. szakaszban már 7 milliót kell a párnak fizetnie. Ennek egyik fele lesz a még megmaradt önerejük, míg a másik felét már a bank az átmeneti hitelből folyósítja az eladónak.

A harmadik szakasznál már a szerződéskötéshez képest fél év telt el, ekkor a bank elutalja a hitel maradék részét, a 10,5 millió forintot. Az átmeneti hitel nagy előnye, hogy kaptak a banktól 1,5 éves türelmi időt, amikor nem kell törlesztőrészletet fizetni, viszont a bank a háttérben a kamatokat azért feljegyzi magának. Ez azért is kedvező, mert elég csak a meglévő lakás eladásából származó összegből törleszteni az egész hitelt a kamatokkal és az előtörlesztési díjjal együtt.

Mivel az idő úgy hozta, hogy az új építésű lakás is már eljutott egy olyan szintre (albetétesítés, vagyis az adott lakás saját helyrajzi számot kap), amikor már lakáshitel vehető fel rá, ezért arra is vesznek fel 14 millió forintos hitelt (pont ennyi kell még a teljes vételár kifizetéséhez). Ebben az esetben már 20 éves futamidőt kérvényeznek, és a futamidő alatt végig fix kamatot, amit meg is kapnak. A bank a jövedelemarányos törlesztőt elengedhetné 50% fölé is, de még a két hitellel együtt is 40% alatt maradnak.

Először ijesztően hangozhat, hogy két lakáson is van hitel, de ez csak nagyon rövid ideig lesz így, ráadásul az átmeneti hitel speciális kondíciói miatt csak egy hitel után kell havi törlesztőt fizetni, a sima piaci hitel után.

Egy évvel az egész folyamatot követően el is tudják adni az ingatlant 20 millióért, amiből azonnal ki is fizetik az átmeneti hitelt. A felvett 14 milliós hitel mellett még körülbelül 200 ezer forintnyi kamatot és hasonló összegű előtörlesztési díjat (1,5%-ot) kell kifizetniük.

Az egész folyamat végén megkapta a pár azt az új építésű lakást, amit szeretett volna. Az új társasházi lakáson egy évvel a szerződés aláírását követően 13,8 milliós hitel van. Azért csökkent 14 millióról, mert rendesen fizették a törlesztőrészleteket, és az részben tartalmazza a tőke visszafizetését is. Mindennek fejében pedig maradt 5,6 millió forintjuk, amit szabadon felhasználhatnak. Erre valószínűleg szükség is lesz, hiszen be kell rendezni az új lakást.

Végezetül, hadd mondjuk el, hogy az átmeneti hitel miatt sokkal jobban járnak, mintha eladták volna a lakásukat idő előtt és az új lakásba költözés előtt egy albérletbe mentek volna. Az átmeneti hitel összes költsége 400 ezer forint volt, míg egy albérletért havonta Budapesten egészen biztosan elkérnek 100 ezer forintot. A 4 hónapnál biztos többet kellet volna albérletben tölteniük, a fent bemutatott módszerrel viszont spórolni tudtak.

Kalkuláljon Ön is, döntsön jól a pénzügyi kérdésekben a HVG.hu kalkulátoraival:

LAKÁSTAKARÉK KALKULÁTOR

Lakásvásárlást, felújítást tervez vagy meglévő lakáshitelét szeretné visszafizetni?

Hasonlítsa össze a banki ajánlatokat és kösse meg most számlanyitási díj nélkül!

KISZÁMOLOM MELYIK A LEGKEDVEZŐBB LAKÁSTAKARÉK* * * Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.