Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

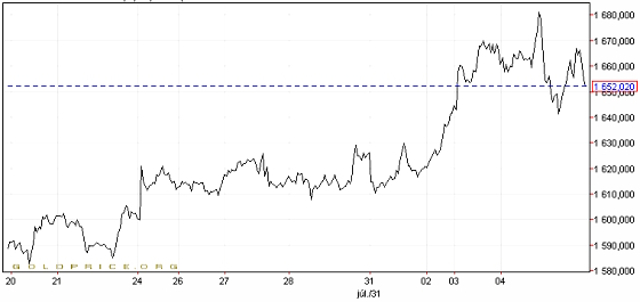

Ha nem lett volna egyértelmű a svájci frank és az arany árfolyamának folyamatos emelkedéséből, hogy a gazdasági zavarok már globálissá váltak, a tegnapi amerikai tőzsdei zuhanás alighanem eloszlatta a kétségeket. A bajokat már csak összehangolt nemzetközi beavatkozással lehet orvosolni – állítják a hvg.hu által megkérdezett pénzpiaci szakértők.

A részvénypiacokon képződnek is pénzek, meg el is tűnnek. Most az utóbbi történt, a rendszerben az elmúlt napokban a hírek szerint 440 milliárd dollár szívódott fel. Az eltünedező pénzek pedig egyre érezhetőbben nyirbálják meg a likviditást.

Fürjes Szabolcs, a Friedrich Wilhelm Raiffeisen befektetési menedzsment vezetője a hvg.hu-nak elmondta, hogy az első két amerikai pénzügyi élénkítő csomag legnagyobb problémája az volt, hogy a piaci likviditást erősítette, de ez a befektetői likviditásra fordított pénz sohasem érte el a reálgazdaságot. Ráadásul most a rengeteg tőkeáttételes deviza- és részvénypiaci pozíció mögé pénzt kell tenni a biztosítékkövetelmények miatt, s ezt a befektetők meg is teszik, mert még mindig jelentős nyereséggel értékesíthetnek egyes termékeket. Ehhez szükségük lehet a biztonságos befektetések pénzé tételére, s eladják például a nemesfémeket, de ezzel szűkül a teljes piaci likviditás.

Mindeközben az amerikai gazdaság recesszióba fordulhat. A módosított hivatalos GDP-előrejelzés szerint a várható növekedés 1,8-ról 0,4 százalékosra csökkent, ami elég aggasztó, miként az is, hogy államadósság meghaladta a tavalyi GDP 100 százalékát. E folyamatokból kialakulhat egy adósságspirál, aminek messzemenő hatásai lehetnek. A világgazdasági rendszer egyik legfontosabb tartókötele az amerikai gazdaság működőképességébe vetett hit. Ha ennek szálai elfoszlanak, az pusztító hatással lehet a reálgazdaságra.

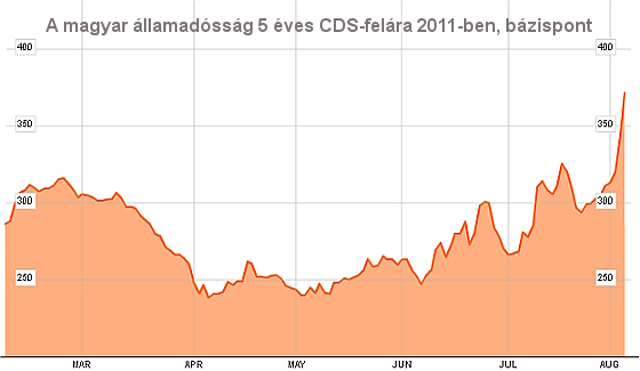

Az amerikai nagybankok némelyike már egyáltalán nem fizet kamatot, azt üzenve a piacnak, hogy nekik nem kell több pénz. De a befektetőknek már az is megéri, hogy csak a megőrzésért, s a betétekhez nyújtott állami garanciáért ott helyezzék el a pénzüket. Eközben az amerikai CDS-felárak emelkednek, ez pedig áttételesen azt is jelenti, hogy nehezebb a befektetések védelmét is garantálni, hiszen csökken az állam likviditása.

A gazdasági zavarok már nem tekinthetők többé lokális vagy regionális problémának. Globális a baj, hiszen az eurózóna már jó ideje küzd pénzügyi nehézségekkel, s a hullámok elérték a mentsvárnak számító japán és svájci gazdaságot is. Mindkét ország erősen exportorientált (a svájci GDP-ből például a kivitel 51,9 százalékkal részesedik, Japán esetében még magasabb az arány), de az egyre erősödő devizaárfolyammal szemben a hagyományos jegybanki eszközökkel nem tudnak érdemben fellépni (lényegében nulla a jegybanki alapkamat, a növekedés pedig gyenge), eközben óriási károkat okoz az exportőreiknek a túlértékelt jen és frank.

Fürjes Szabolcs szerint a mostani szélsőséges helyzetben arra lehet számítani, hogy a világ meghatározó jegybankjai (az amerikai, az uniós, a brit, a japán stb.), valamint a legerősebb országok kormányai közösen lépnek fel, mert a monetáris eszközök a fiskális politika támogatása nélkül eredménytelenek lennének. Valószínűleg a hagyományos eszközök alkalmazása már nem elégséges. A svájci jegybankban annak esélyét is meglebegtették, hogy a frank árfolyamát hozzáköthetik az euróhoz. De – a lapunknak nyilatkozó befektetési bankár szerint – elképzelhetők olyan nem szokványos megoldások is, hogy például azoknak a befektetőknek, akik túlértékelt menedékdevizákat vásárolnak, globálisan valamiféle felárat kell majd fizetniük. Az is kérdés még, hogy a nagy feltörekvő országok Brazília, Oroszország, India és Kína milyen szerepet vállalnak a válságkezelésben.

A világgazdaság változásai természetesen Magyarországra is hatással vannak. A lassulva növekedő nemzetközi gazdaság kisebb húzóerőt gyakorol a magyar gazdaságra, s ezért a magyar növekedés üteme is csökken (a tervezett 4 százalék helyett jövőre már csak 2,5 százalékot prognosztizálnak.) A költségvetési hiány sem fog feltétlenül a terveknek megfelelően alakulni, hiszen az áfa-elszámolás uniós előírásainak következtében legalább 100 milliárd forintos kieséssel kell számolni, a BKV és a MÁV adósságainak átvállalása további 578 milliárdot visz el. Ráadásul az önkormányzatok is három éves halasztást kértek a hiteleik visszafizetésére. (Külön érdekesség, hogy mit kezdenek majd azokkal a lejáró, többek között svájci frank alapú kötvényekkel, amelyekre az állam nem vállal garanciát.)

E tényezők együtt negatívan hatnak a Magyarország megítélésére, a befektetői bizalomra. Ennek egyelőre nem drasztikusak a hatásai, de a forintonként felfelé lépdelő euró-árfolyam figyelmeztet – mondja Fürjes Szabolcs –, hogy a lassú változás megkezdődött, s a Széll Kálmán-terv és a konvergenciaprogram megvalósításának valószerűségével kapcsolatban növekszik a bizonytalanság. Eközben a magas svájcifrank-árfolyam rendszerszintű kockázatot jelent, ami szintén hat az euró forinthoz mért árfolyamára. Az euróárfolyam emelkedése pedig befolyásolja a frank árfolyamát, amiből kialakulhat egy negatív spirál.

Mit tehet ilyen körülmények között a magyar polgár? A szakértő szerint, akinek jelentős devizahitele van, de nincs megfelelő jövedelme (például elveszítette az állását), legfeljebb a nemzeti eszközkezelő piacra lépésében reménykedhet. Aki tud fizetni árfolyamrögzítés nélkül, a legjobb, ha nem áll le a törlesztésekkel, és nem menekül a védőernyő alá, mert az növelné az összkiadásait. Ha valaki csak árfolyamrögzítés mellett képes törleszteni, abban bízhat, hogy pozitívan változik meg a jövő (amire azért van esély). Aki fizetni tudja a törlesztést, de ezen felül is vannak tartalékai, jobban teszi, ha él az előtörlesztés lehetőségével, és a havi cash flow-ját minimalizálja.

Fürjes Szabolcs felhívta a figyelmet még egy szempontra. Amennyiben az árfolyamrögzítést tömegesen választják, úgy a bankok (legalább is a statisztikákban) ismét megkezdik a lakosság hitelezését. Ez a teljes adósságállományon belül növelni fogja a forinthitelek arányát a devizahitelek rovására. Ennek az a pozitív hatása mindenképpen az lehet, hogy az MNB intézkedései jobban hathatnak a piacra. A magyar gazdaság rendbehozatala azonban végül is legalább 4-5 évig eltarthat.

| Amerika fellélegzett |

A nagyon várt foglalkoztatási adat szebb lett, mint az elemzők előre jelezték, amit az Egyesült Államokban nagy megnyugvással fogadott a piac, ugyanis kiderült, hogy nem kell a gazdaság recesszióba fordulásától tartani. Júliusban 117 ezerrel nőtt a munkahelyek száma az USA-ban, a magánszektorban pedig 154 ezerrel, a munkanélküliségi ráta 9,1 százalékra esett.

A Wall Street befektetői fellélegeztek, ami azonnali pozitív hatást váltott ki, s a részvényindexek visszaszerezték a nyitás környékén elszenvedett veszteségeiket. A Market Watch beszámolója szerint a jelentés mérsékelte az amerikai recesszió visszatérésétől való félelmet. A munkanélküliség azonban még mindig magas, már 30-ik hónapja haladja meg folyamatosan a 8 százalékot, ami a nagy gazdasági válság, 1930 óta a leghosszabb időtartam. A jelentés szerint az órabérek 10 centtel, azaz 0,4 százalékkal 23,13 dollárra emelkedtek.

A legtöbb közgazdász egyetért abban, hogy az USA el fog kerülni egy újabb recessziót, amit a friss foglalkoztatási adatok most megerősítenek. |

Nagyon komoly bizalmi válság van – mondta a hvg.hu-nak Réczey Zoltán, a Budacash elemzője. A második görög mentőcsomag óta Európában nem sikerült megnyugtatni a befektetőket, akik ezekből az intézkedésekből nem tudták kihámozni, hogy mi lehetne a recept a nagyobb országok, például Spanyolország és Olaszország egyensúlyi pályán tartására. Az Egyesült Államokban pedig a tegnapi esés nem függőleges zuhanás volt, inkább egy masszív lejtmenet, mert mindenki ki akart szállni a kockázatos befektetésekből a romló makrogazdasági adatok miatt. Eközben elkezdték vásárolni az amerikai állampapírokat méghozzá a nehézségek ellenére alacsony hozamok mellett, hiszen azok még mindig biztos menedéknek számítanak.

Ebből jól látható, hogy elsősorban bizalmi válság alakult ki, amelynek hatását ezért olyan intézkedésekkel lehetne megoldani, amelyek a bizalmat teszik helyre. Például a költségvetési plafon emeléséhez kötött intézkedések bővítésével, hiszen a kiadások 2,4 billió dolláros lefaragását a piac kevésnek értékelte. És az eurózónában is valami hasonlóra volna szükség, például a válságkezelésre létrehozott EFSF (Európai Pénzügyi Stabilitási Eszköz) olyan kiterjesztésére, amiről már hihető, hogy megoldást szolgáltat a nagyobb gazdaságok esetében is. Ezek nélkül ugyanis a bizonytalanság fennmarad, s például az egyre növekvő állampapírhozamok miatt Olaszország könnyen finanszírozhatatlanná válhat, miközben a reálgazdasági helyzet ezt egyáltalán nem indokolná. Onnan pedig a fertőzés továbbterjedése más országokra már beláthatatlan következményekkel járna.

A kérdés – s Magyarországon is mindenkit ez izgat –, hogy hol lehet a jelenlegi folyamatok vége, például meddig emelkedhet még a frank árfolyama? Réczey Zoltán szerint akkor fordulhat meg a trend, amikor beavatkoznak. De ennek helyét, idejét és módját senki sem ismeri a piacon. Valószínűnek tűnik, hogy az 1,06-os, 1,07-es euróhoz mért svájci frank árfolyamnál az SNB nem vár tovább. Az intervenció legvalószínűbb formája azonban, hogy a nagy jegybankok összehangoltan lépnek fel, a nagyobb hatás érdekében, hiszen már kiderült, hogy külön-külön nem elegendő az erejük.

A bizalom pengeélen táncol, így minden jel hatása felnagyítódhat. Ma például az amerikai foglalkozatási adat nyilvánosságra hozatala adhat új irányt a folyamatoknak. A jövő szempontjából ez egy kiemelten fontos adat – jelezte a Budacash elemzője –, ugyanis a fogyasztás alakulására fontos befolyással van, hogy mekkora vásárlóerő jelenik meg a piacon. Egy jó adat sokat javíthat a bizalmon, de ha beigazolódik a félelem, hogy romlott a foglalkozatás, az még nagyobb tengerentúlról induló zűr kezdetét jelentheti.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.

Apokalipszis jön? - kisokos az új válságról

Két éve nem látott vérzivatar a tőzsdéken

Reggel 254 fölött járt a svájci frank

Londoni elemzők: fékezi a magyar növekedést az erős svájci frank