Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Bő egy hét van hátra a Facebook május 18-ai tőzsdei megjelenéséig. Özönlenek a felhasználók, de a tavalyi tetőzés után csökkenőben profit - összeszedtük a közel 100 milliárd dolláros kibocsátáshoz kapcsolódó legfontosabb trendeket.

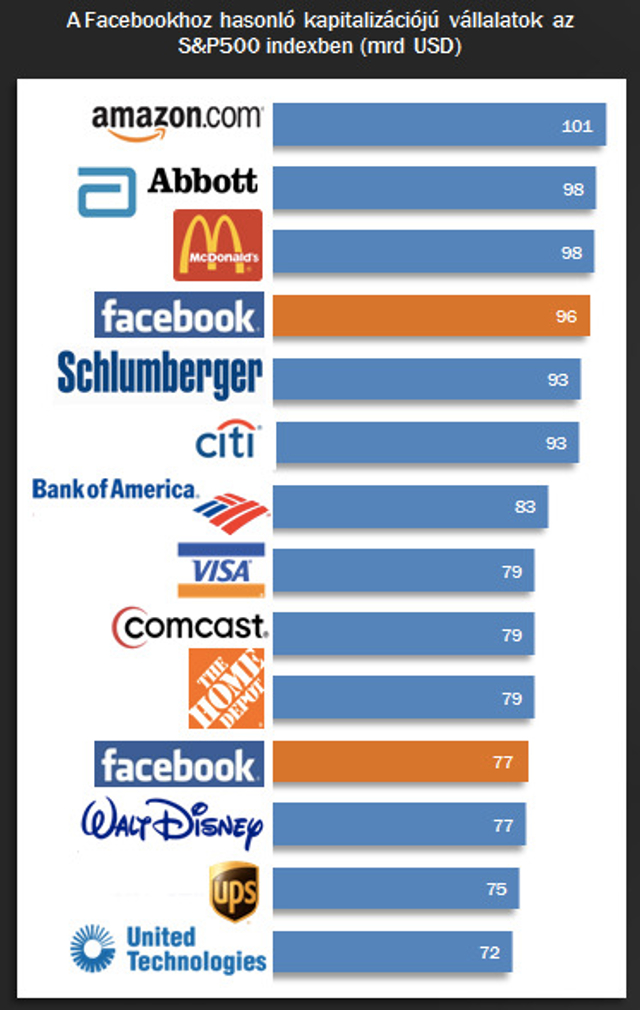

A Facebook várakozásai szerint részvényei 28-35 dolláros áron kelnek majd el. A két szélsőségnek megfelelően a cég kapitalizációja elérheti a 96 milliárd dollárt, de a pesszimistább forgatókönyv szerint is legalább 77 milliárd dollár lesz. A Facebook így a 35 legnagyobb tőzsdei cég közé szinte biztos, hogy bekerül az USA-ban, de a 96 milliárd dollárral a Citi csoportot megelőzve a McDonald’s közelébe kerülhetne.

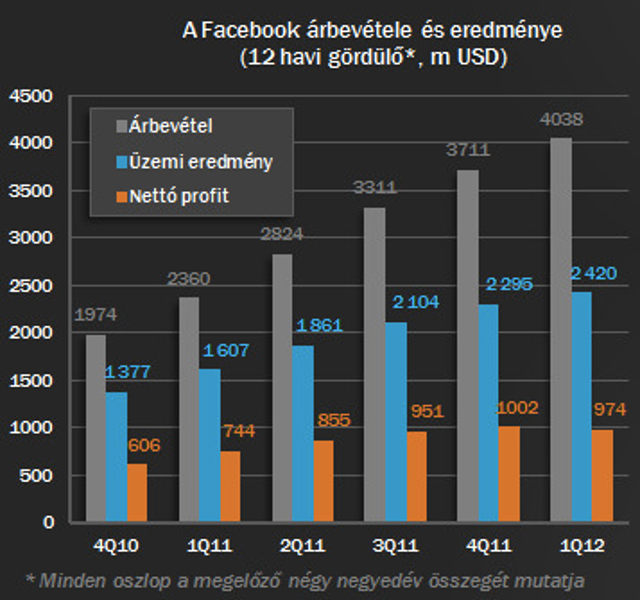

A két becslés mögött több eltérő trend áll. A közösségi oldal egyrészt magasan felülteljesíti az internetes cégek átlagát, nettó profitja már harmadik negyedéve 1 milliárd dollár körül mozog. Ami viszont a vállalatban rejlő potenciál megkérdőjelezésére ad okot, az az egyre kisebb növekedés: a bevétel nem a várt ütemben növekszik, a negyedéves profit pedig a tavalyi utolsó három hónap több mint 1 milliárd dollárja után idén 974 millióra csökkent.

A haszon csökkenésének okát jelentik például a masszívan növekvő kiadások is, melyek jelentős hányadát a fejlesztések, illetve a felvásárlások teszik ki, gondolunk itt például a legutóbbi nagy bevásárlása, amikor a Facebook 1 milliárd dollárt költött a közösségi képmegosztó Instagram megszerzésére.

Szintén ellentétes trendek figyelhetők meg a felhasználókat és a rájuk eső bevételt összemérve. Bár a havi aktív felhasználók száma gyors ütemben növekedve már 901 milliónál jár, az egy főre eső bevétel az idei első negyedévben már csökkent, igaz így is 5 dollár körül jár. Ennek egyik oka, hogy bár a Facebook árbevételének 80 százalékát a hirdetésekből szerzi, az egyre több facebookozó által használt mobilos felületen a közösségi oldal nem jelenít meg hirdetéseket, így mint a mobilweb, mind az okostelefonos alkalmazások nulla bevételt termelnek. A bevétel másik részét a játékokból származó bevételek jelentik. Így szintén csökkenti az egy főre eső bevételt, hogy a felhasználói szám növekedéséhez az elmúlt fél évben főleg a brazil és az indiai regisztrálók adták, ők pedig jóval kevesebbet költenek például a Zynga játékaira, mint az USA-béli vagy éppen európai társaik.

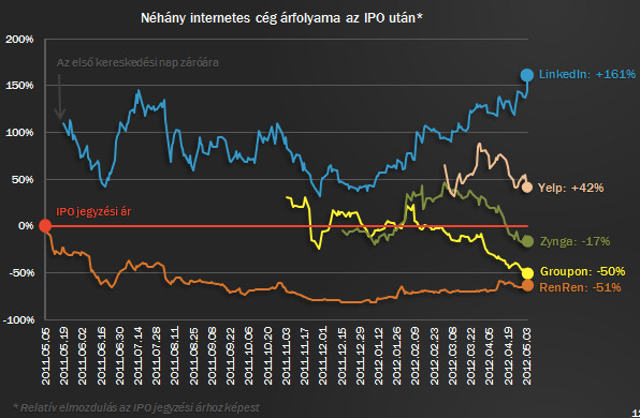

A KBC Equitas szakértői szerint a Facebook első hetei a tőzsdén óriási hullámzást hozhatnak. Ez egyrészt kiemelkedő profitlehetőséget teremt, másrészt viszont extrém kockázatokkal jár a befektetni kívánók részére. A hullámzás iránya és mértéke az elmúlt évek hasonló kibocsátásai alapján sem jósolható meg: míg az üzleti közösségi oldal LinkedIn részvényárfolyama egy átmeneti időszak után szárnyalni kezdett, addig a közösségi vásárlós Groupon és a közösségi játékokra építő Zynga részvényeit vásárlók komoly veszteségeket könyvelhettek el.