Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!Családi adókedvezmény: tippek, ha lecsúsztunk a határidőről

Január 20-án – azaz tegnap éjfélkor – lejárt a családi kedvezményről szóló nyilatkozat benyújtásának határideje azok számára, akik a közszférában dolgoznak. Amennyiben lecsúsztak a határidőről, vagy hibásan töltötték ki a nyilatkozatot, visszamenőleg nem érvényesíthetik a kedvezményt erre a hónapra. De ettől még nem kell végleg lemondaniuk róla, akkor is jár a kedvezmény, ha nem nyilatkoztak.

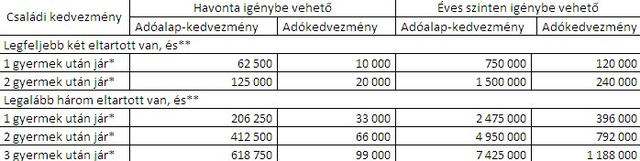

A családi adóalap-kedvezményt igénylő szülő bruttó keresetéből egy és két gyermek esetén gyermekenként tíz-, három vagy annál több gyermek után harminchárom ezer forinttal kevesebb személyi jövedelemadót (szja) vonnak le. Három gyermekkel, illetve az utánuk járó kedvezménnyel a bruttó 200 ezret kereső dolgozó megúszhatja, hogy szja-t fizessen.

| Családi kedvezmény. kinek mikor kell nyilatkoznia? |

| Az szja törvény 48.§ (1) bekezdése "Az adóelőleg-megállapításra kötelezett kifizető a bevételt terhelő adóelőleget a magánszemély írásban adott nyilatkozat (adóelőleg-nyilatkozat) figyelembe vételével állapítja meg, ha a nyilatkozatot (...) a magánszemély a kifizetést megelőzően rendelkezésére bocsátja". A legvégső ésszerű határidő tehát még a tárgyhó 30-a, hogy maradjon idő a bérszámfejtésre. A 20.-i határidő csak a közszférára vonatkozik, ott ugyanis a központi bérszámfejtés miatt csak akkor tudják az adóelőleg nyilatkozatot figyelembe venni, ha 20-ig beérkezik - hívja fel a figyelmet Angyal József pkleveles adószakértő. |

A Nemzetgazdasági Minisztérium becslése szerint az egygyermekes szülők 58 százalékának, a kétgyermekesek 68 százalékának és a háromgyermekesek 98 százalékának nem kell szja-t fizetnie. Ugyanakkor a minimálbéren foglalkoztatottak – a magyar lakosság 65-70 százaléka – az Origo számításai szerint – egyáltalán nem élhet a kedvezménnyel. Ugyanis legalább 109 ezer forintos bruttó keresetre van szükség ahhoz, hogy a 10 ezer forintos családi adókedvezményt érvényesíthessük. Ahhoz, hogy a három gyermekünk után járó adócsökkentést kihasználhassuk, család havi jövedelmének el kell érnie a bruttó 487 205 forintot, ennél kisebb összegből, a Privátbankár írása szerint, nem lehet 99 ezer forintnyi személyi jövedelemadót levonni.

A kedvezményt olyan gyermek után lehet igénybe venni, aki után családi pótlékra jogosult a szülő, de arról sem szabad megfeledkezni, hogy már magzat után is jár a kedvezmény, feltéve, ha a kora elérte a 91. napot. Ez utóbbiról azonban nem árt orvosi igazolást beszerezni, hiszen ezt az adóhatóság később kérheti. Amennyiben egy gyermekünk után nem kapunk családi pótlékot, s így szja-kedvezményt sem, de egy háztartásban élünk vele, és nincs állandó – legalább három hónapon keresztül folyamatosan szerzett – jövedelme, akkor az eltartottak számába őt bele kell számítani. Tehát ha három gyerekünk közül csak kettő után jár családi pótlék, de a harmadik még otthon lakik, és első felsőfokú iskolai rendszerű képzését végzi, akkor a gyerekszámot illetően kettővel, a kedvezmény mértékénél viszont hárommal kell számolni, vagyis kétszer harminchárom ezer forintnyi kedvezmény jár, írja a Privátbankár.

| Családi bérkalkulátor |

| Ha szeretné tudni, hogyan tudja kihasználni a maximális adókedvezményt, számolja ki az Adózóna családi bérkalkulátorával! |

Egyedi esetnek számít, ha a családban egy egyetemista és egy rokkantsági nyugdíjban részesülő gyermek van. A szülő ilyenkor – a Nemzeti Adó- és Vámhivatal (NAV) tájékoztatása szerint – havonta 62 500 forint kedvezményt vehet igénybe. A rokkantsági járadékban részesülő gyermek ugyanis kedvezményezett eltartottnak minősül. Élettársi kapcsolatban nem közös gyermekek esetén nem lehet együtt számításba venni a gyerekeket a kedvezmény összegének megállapításakor. Ha például egy apának van egy gyereke, az élettársának pedig kettő, úgy, hogy egyik sem közös, akkor ez a család háromszor tízezer forint adómérséklést kaphat, míg ha közösek lennének a gyermekek, akkor háromszor harminchárom ezer járna.

A családi pótlékban részesülő szülő mellett házastársa vagy élettársa is kihasználhatja a kedvezményt. Ebből következik, hogy a gyerekek, vagy a forintosított kedvezmény tetszőleges arányban oszthatók a partnerek között, de egy eltartott után csak egyszer lehet igénybe venni a könnyítést. Egy kétgyermekes családban például járható út tehát, hogy az anya az egyik, az apa a másik utód után igényli a kedvezményt, de az is, hogy az egyik szülő veszi igénybe mindkét kedvezményt. A kétgyermekes szülők azt is megtehetik, hogy az anya csak „másfél” gyerek, az apa pedig csak „fél” gyerek után igényli a családi kedvezményt.

Elvált szülők: ki igényelheti a családi kedvezményt?

Elvált szülők esetében, ha az anya jogosult a családi pótlékra, akkor kizárólag ő érvényesítheti a kedvezményt, függetlenül attól, hogy a gyermekek gondozásáról az apával közösen gondoskodnak. Ebben az esetben, figyelmeztet a NAV, megosztani sem lehet a kedvezményt. Erre csak a magánszemély és a vele közös háztartásban élő házas- vagy élettársának van lehetősége. Amennyiben az apa újra megnősül és az új házasságból gyermeke születik, akkor a családi kedvezményt ugyanúgy érvényesítheti, illetve az új feleségével megoszthatja. De a kedvezmény érvényesítése során a volt feleségnél elhelyezett gyermekeit sem eltartottként, sem kedvezményezett eltartottként nem veheti figyelembe.

Amennyiben valaki nem igényelte január 20-áig a kedvezményt a januári fizetésének bérszámfejtését megelőzően, az erre a hónapra járó kedvezményt csak az adóbevallásában, munkáltatói adó megállapításában tudja majd érvényesíteni 2012 első felében. A munkáltató az abban foglaltakat a következő kifizetéstől kezdve veszi figyelembe mindaddig, amíg a magánszemély nyilatkozatát vissza nem vonja, vagy nem módosítja. Ez például azt jelenti, hogy amennyiben egy munkavállaló bruttó 150 ezer forint havi fizetéséből tartja el egy kiskorú gyermekét, és nem teszi meg a családi kedvezményről és az adójóváírásról szóló adóelőleg‑nyilatkozatokat, akkor a fizetéséből a munkáltató 22 100 forinttal több adót von le, mint amennyit ténylegesen fizetnie kellene. Ebben az esetben a magánszemély akár egy évnél tovább is „hitelezni” fog a magyar államnak. A további hónapokra azonban ugyanúgy, a soron következő havi bérszámfejtést megelőzően bármikor nyilatkozni lehet, de a közszférában dolgozóknak legkésőbb az adott hónap 20-áig. Az adóelőleg-nyilatkozat évente akár többször is módosítható. Ha változnak a körülmények, akkor erről kötelező új nyilatkozatot tenni, de ha bármi változás következne be, akkor erről újfent nyilatkozni kell.

| Fontos információk a nyilatkozat kitöltéséhez |

| A nyilatkozat bármilyen írásos formában megtehető, ugyanakkor a Nemzeti Adó- és Vámhivatal is készített adóelőlegnyilatkozat-mintát, amely a NAV (korábbi nevén APEH) honlapjáról tölthető le – figyelmeztet a Nemzeti Erőforrás Minisztérium tájékoztatója. A nyilatkozatnak – amelyet két példányban kell leadni a munkahelyen – tartalmaznia kell a nyilatkozó magánszemély(ek) nevét és adóazonosító jelét (ennek hiányában természetes azonosító adatait), minden (kedvezményezett) eltartott nevét és adóazonosító jelét, magzat (ikermagzat) esetében a várandósságra vonatkozó kijelentést, a munkáltató nevét és adószámát, valamint a nyilatkozatban foglaltak tudomásulvételét igazoló kijelentést, míg munkáltató hiányában az erre vonatkozó kijelentést – foglalja össze honlapján a NAV. A kormányszóvivői tájékoztatón ugyanakkor azt is elmondták, hogy semmilyen dokumentumot nem kell csatolni a nyilatkozathoz, de meg kell őrizni a leírtak valóságtartalmát igazoló papírokat. |

Családi adókedvezmény – családok, amelyeknek nem jár

Családi adókedvezmény: kinek, hogyan, mikor?

Hamis vagy valódi: miről ismerjük fel a csalásokat?