Családi adókedvezmény: kinek, hogyan, mikor?

A családi adókedvezmény érvényesítése közel hatszázezer szülőt érint Magyarországon. Ami közös: mindenkinek nyilatkoznia kell. De vannak olyan részletek, amelyek nem mindenkit érintenek, viszont érdemes tisztában lenni velük, például, ha egyetemista gyerek van egy családban, a szülők elváltak, netán élettársak.

Minél hamarabb töltsék ki és adják le a szülők azt a nyilatkozatot, amely biztosítja, hogy már januárban érvényesíteni tudják a családi adókedvezményt - erre biztatta az érintetteket Nagy Anna kormányszóvivő és Balog Ádám, a Nemzetgazdasági Minisztérium helyettes államtitkára az idei első kormányszóvivői tájékoztatón.

Nagy Anna kiemelte: a foglalkoztató kötelezettsége, hogy tájékoztassa a munkavállalót az adókedvezmény igénybevételének feltételeiről, de a nyilatkozat leadása már az érintettek felelőssége. Magyarországon hatszázezer szülőt érint a januártól életbe lépő módosítás – tette hozzá. A HVG Online adózással foglalkozó oldalának, az Adózónának okleves adószakértője, Angyal József azonban már többször felhívta a figyelmet arra, hogy az adóalap-kedvezmény (ami a családi adókedvezményre is vonatkozik) az adójóváírással szemben nem az adót, hanem az adóalapot, méghozzá az összevont adóalapot csökkenti, ez utóbbi miatt nem vonatkozik a családi kedvezmény az osztalékra, az ekhós és az evás jövedelemre sem. Ezek ugyanis a külön adózó jövedelmek, amelyekre januártól nem vonatkozik a szabály. Az evás vagy az ekhós is kaphat családi kedvezményt, ha vállalkozása mellett ingatlan-bérbeadásból is van jövedelme, mivel az 2011-től már az összevont adóalap része.

Az adókedvezmény érvényesítéséhez szükséges nyilatkozatot a munkahelyen is be lehet szerezni, de a Nemzeti Adó- és Vámhivatal honlapjáról is letölthető (word és pdf formátumban). A helyettes államtitkár hangsúlyozta: ha valaki elfeledkezik a nyilatkozat leadásáról, akkor a kimaradt hónapokat az éves adóbevallásban érvényesítheti. Bár a nyilatkozat formailag nem kötött, az államtitkár szerint célszerű a hivatalos nyomtatvány formáját követni.

A családi kedvezmény érvényesítésére jogosult személyek |

- aki családi pótlékra jogosult (kivéve azt a magánszemélyt, aki a családi pótlékot vagyonkezelői joggal felruházott gyámként, vagyonkezelő eseti gondnokként a gyermekotthonban, a javítóintézetben nevelt vagy büntetés-végrehajtási intézetben lévő, gyermekvédelmi gondoskodás alatt álló gyermek, személy után kapja, illetve szociális intézmény vezetőjeként, az intézményben elhelyezett gyermek, személy után kapja) - a várandós nő és vele közös háztartásban élő házastársa, - a családi pótlékra saját jogán jogosult gyermek (személy), - a rokkantsági járadékban részesülő magánszemély, - a családi pótlékra saját jogán jogosult gyermek (személy), illetve a rokkantsági járadékban részesülő magánszemély esetében ő maga, vagy a vele közös háztartásban élő magánszemélyek közül egy - döntésük szerint |

A nyilatkozatnak - amelyet két példányban kell leadni a munkahelyen - tartalmaznia kell a nyilatkozó magánszemélye(ek) nevét és adóazonosító jelét (ennek hiányában természetes azonosító adatait), minden eltartott (kedvezményezett) nevét és adóazonosító jelét, magzat (ikermagzat) esetében a várandósságra vonatkozó kijelentést, a munkáltató nevét és adószámát, valamint a nyilatkozatban foglaltak tudomásulvételét igazoló kijelentést, míg munkáltató hiányában az erre vonatkozó kijelentést - foglalja össze honlapján a NAV. A kormányszóvivői tájékoztatón ugyanakkor azt is kijelentették, hogy semmilyen dokumentumot nem kell csatolni a nyilatkozathoz, de meg kell őrizni a leírtak valóságtartalmát igazoló papírokat.

A nyilatkozat helyes kitöltéséhez tudni kell azt is, hogy mivel ez adóalap-kedvezmény, nem a jövedelemre, hanem a szuperbruttósított összegre vonatkozik, amivel az adójóváírás számítása előtt kell számolni - ahogy erre már korábban fel is hívtuk a figyelmet. Cikkünkben arról is olvashattak, hogy aki a családi adóalap-kedvezmény maximális keretét kihasználja, már nem számolhat az adójóváírással.

Az adó(alap)kedvezmény számításával kapcsolatban Balog Ádám kiemelte, fontos szem előtt tartani az eltartott és a kedvezményesen eltartottak fogalmának különbözőségét. Egy eltartott után ugyanis nem jár kedvezmény, ugyanakkor az érvényesíthető adókedvezmény összegének számításakor figyelembe kell őt/őket venni.

Kedvezményezett eltartott az, aki után családi pótlékot folyósítanak, a magzat a várandósság időszakában (fogantatásának 91. napjától megszületéséig), valamint az, aki a családi pótlékra saját jogán jogosult, s a rokkantsági járadékban részesülők is.

Az eltartottak csoportjába ugyanakkor a kedvezményezetteken túl beletartozik az, akit családi pótlék összegének megállapítása szempontjából figyelembe vesznek (például közoktatási intézmény tanulója, de már nem jár utána iskoláztatási támogatás, vagy felsőoktatási intézményben, első akkreditált felsőfokú iskolai rendszerű szakképzésben, első egyetemi vagy főiskolai szintű képzésben részt vevő hallgató, aki rendszeres jövedelemmel nem rendelkezik). "Ez a gyakorlatban úgy néz ki, hogy ha van három gyermekem, s abból ketten gimnazisták, míg a harmadik egyetemista, akkor a megemelt összegű (három gyerek esetén érvényes) adóalap-kedvezménnyel számolhatunk, de ezt csak két gyerekre érvényesíthetjük" - hozott példát Balog Ádám.

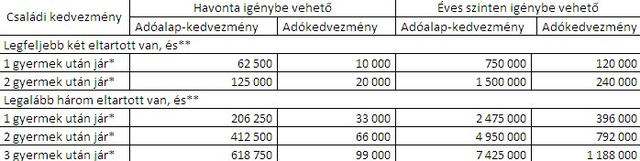

A családi adókedvezmény mértéke 62 500 forint egy, illetve két eltartott esetén, míg ha három vagy több eltartott van egy családban, akkor már 206 250 forint levonás lehetséges az adóalapból havonta. Ez a gyakorlatban azt jelenti, hogy 62 500 x 0,16 = 10 ezer forint marad a családi kasszában (1 és 2 gyereknél /fő), míg háromgyerekesnél 206 250 x 0,16 = 33 ezer forint/fő. Éves szinten tehát egy vagy két gyerek esetén 120 ezer forintot "spórol" a család gyerekenként, míg három vagy több eltartott esetén ez 400 ezer forint. Feltéve, ha van akkora jövedelmük a szülőknek, hogy érvényesíteni tudják ezt az összeget.

A szülők megoszthatják a kedvezményt, s a megosztás mértékén év végén akár változtathatnak is, ahogy azt is megtehetik, hogy csak az éves bevallásban érvényesítik. Elvált szülők esetében annak a szülőnek jár a kedvezmény, akivel egy háztartásban él a gyermek. Érdemes azonban azt is tudni, hogy élettársak esetében a megosztás csak év végén lehetséges.