Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Az elmúlt hetekben többször utalt rá a jegybank Monetáris Tanácsa, hogy az alapkamat emelésére készül, bár az emelés mértéke jelenleg még bizonytalan. Milyen hatással lehet a lakossági hitelekre egy esetleges kamatemelés, egyáltalán befolyásolja-e a piacot, ha szigorít a jegybank - ezeknek a kérdéseknek jártunk utána.

A küszöbön álló monetáris fordulat során az elemzők a jegybanki alapkamat és az egyhetes betéti kamat emelkedésére is számítanak júniusban - előbbi tavaly július óta 0,6 százalékon áll, ami rekordalacsony értéknek számít. Közben a lakossági hitelpiacot is érintő referenciakamatoknál már érezhető a változás, a Bank360 elemzői az elmúlt hetekben több hitelintézetnél már tapasztaltak is drágulást a jelzáloghiteleknél, ami a prognosztizált kamatdöntés előszelének is tekinthető. Utánajártunk, mi a helyzet most a lakossági hitelpiacon és hogy milyen változásokra számíthatnak a hiteligénylők, ha emelkedik az alapkamat.

Egy kis háttér: mi a helyzet most a lakáshitelekkel?

Soha nem volt még akkora az érdeklődés a lakáshitelek iránt, mint az elmúlt hónapokban, a folyósítási volumen márciusban és áprilisban is rekordot döntött, 100 milliárd forint feletti kihelyezéssel. Ennek köszönhetően a piacon jelentős a verseny, a hitelintézetek pedig a járványhelyzet végével egyre bátrabban hiteleznek az ügyfeleknek. Kérdés, hogy egy esetleges kamatemelés milyen hatással lenne a piacra.

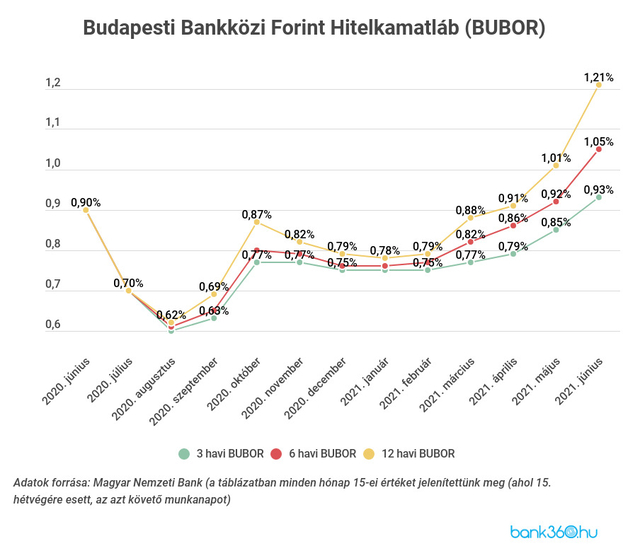

Az esetleges kamatváltozásokat tekintve érdemes külön megnézni a rövidebb és a hosszabb kamatperiódusú lakáshiteleket, hiszen ezek eltérő referenciaértékhez vannak kapcsolva. A rövid, legfeljebb 12 hónapos kamatperiódusú lakáshitelek a Budapesti Bankközi Forint Hitelkamatlábhoz, a BUBOR-hoz igazodnak. Az emelkedő tendencia egyértelműen kivehető az elmúlt hónapban:

Összhangban a referenciaértékkel a legalacsonyabb átlagos thm a legfeljebb egy éves kamatfixálással felvett lakáscélú hiteleknél 2020. júliusban volt, 3,15 százalékkal. Ezt jelentősen meghaladja az idén áprilisban mért 4,31 százalékos átlag, ez azonban nem jelenti azt, hogy a lakáshitelek átlagosan ilyen mértékben drágultak volna egy év alatt. Ennek az egyik oka, hogy a legfeljebb egy éves kamatperiódussal felvett lakáshitelek mára szinte teljesen kiszorultak a piacról, vagyis az átlaghoz nem sokat tesznek hozzá: 2018. januárban még közel 32 százalék volt az arányuk az újonnan folyósított lakáshitel volument tekintve, 2019. januárban már csak 5 százalék volt ez az érték, az elmúlt egy évben pedig az 1-2 százalékot is alig érte el. Ezzel párhuzamosan jelentősen megnőtt a lakáscélú hitelek kamatfixálásának az átlagos hossza - 2021. áprilisban 106 hónapról számolt be a jegybank.

Eközben a hosszabb kamatperiódussal felvehető hitelek átlagos kamatlába folyamatosan csökkent az elmúlt években, ennek köszönhetően a biztonságosabb hiteleket közel azonos kamatköltséggel lehet felvenni, mint a kockázatosabb, rövid kamatperiódusú konstrukciókat.

Sőt, 2021. áprilisban először fordult elő, hogy az átlagot tekintve is olcsóbbak voltak az egy éven túli kamatfixálással igényelhető kölcsönök. Jelenleg is találhatunk a Bank360 lakáshitel kalkulátor segítségével olyan ajánlatot ötéves kamatperiódussal, ami kedvezőbb thm-mel igényelhető, mint egy 6 vagy 12 hónapos kamatperiódussal felvehető kölcsön.

Kedvezőek a kamatok, de a változás már látszik

A legfrissebb átlagkamatra vonatkozó információk áprilisra vonatkoznak, ez az érték sokat még nem árul el a jelenlegi helyzetről. A Bank360 elemzői által szerkesztett kamatfigyelő szerint júniustól emelkedő tendencia figyelhető meg a jelzáloghiteleknél: a rövid kamatperiódusú hitelek kamatlába az emelkedő BUBOR-hoz igazodva változott, egyelőre kisebb mértékben, 10-20 báziponttal.

A hosszabb kamatperiódusú, jellemzően BIRS-hez vagy valamelyik, az ÁKK által közzétett referenciaértékhez kapcsolt kölcsönök között viszont 40-70 bázispontos emelkedés is előfordult az elmúlt hetekben, a legkedvezőbb ajánlatok között azonban még mindig találhatunk 4 százalék körüli thm-mel igényelhető, biztonságos lakáshiteleket.

Mi a helyzet a fogyasztási kölcsönökkel?

A személyi kölcsönöknél még nem látszik ez a tendencia, egyelőre nem látni jelentős változást a kamatoknál - sőt, az átlagos költségek inkább csökkennek, köszönhetően a fogyasztóbarát személyi hitelnél kötelezően alkalmazandó kamatfelár-plafonnak is.

Ami bizonyos, hogy egy esetleges alapkamat emelés hatására a törvényben megszabott maximum teljes hitelköltség mutató (thm) több szolgáltatás esetében emelkedni fog. A személyi kölcsönök és gyorskölcsönök esetében az ügyleti kamat nem haladhatja meg a jegybanki alapkamat 24 százalékponttal növelt mértékét - ez jelenleg 24,6 százalék. A hitelkártyák és a folyószámlahitelek esetén a jegybanki alapkamat plusz 39 százalékpont a felső határ, vagyis jelenleg 39,6 százalék. Ezek az értékek emelkednének a kamatemelés hatására.

Egy kisebb mértékű emelés nem valószínű, hogy drasztikusan változtatni fog a fogyasztási hitelek díjszabásán, tekintve, hogy a gyakorlatban a törvényi maximumnál általában jóval alacsonyabb hitelköltségekkel lehet számolni. Az átlagos hitelköltség mutató a legutóbb közzétett, áprilisi adatok szerint a személyi kölcsönöknél 12,51 százalék volt, de az áruhiteleknél sem haladta meg a 18 százalékot.

Emellett ezeknél a szolgáltatásoknál is jelentős a piaci verseny: a koronavírus-járvány okozta válság a fogyasztási hitelekre jelentős hatással volt, ebből kilábalva kezdett el visszakapaszkodni a folyósítási volumen a járvány előtti szintre.

Egyre jobban megérheti inkább eltárolni a napelemmel megtermelt áramot

Rövid távon jó módszer a szolgáltatói hálózatos adok-kapok, de hamarosan a tárolásos módszerrel is érdemes lesz megbarátkoznia a napelemeseknek, hiába drágább a tároló egység előállítása és karbantartása.