Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Ha egy megtakarításnak keres helyet, de közben lakáshitele is van, akkor az összeg legalább egy részét érdemes lehet betörleszteni. A Bankmonitor elemzéséből kiderül, hogyan.

Általánosságban igaz, hogy a megtakarításoknál mindig arra kell törekedni, hogy legalább 3-6 havi költésnek megfelelő vésztartalék maradjon. Ezt az összeget akkor is érdemes fenntartani, ha éppen hitele is van, mert nagy segítséget jelent a megtakarítás, ha valami miatt éppen nem tudná fizetni a törlesztőket.

Sokszor azonban az adósságokat és a megtakarításokat fejben teljesen külön kezelik: éppen a megtakarításnak keresnek helyet, miközben elfeledkeznek arról, hogy azt a hitelük csökkentésére is forgathatnák. Pedig ha nagyobb összeget tud valaki törleszteni, akkor valószínűleg ennél jobban nem is dönthetne.

Az előtörlesztés azt is eredményezi, hogy jóval kevesebb kamatot kell a hátralévő futamidő alatt visszafizetni, így a hitel havi törlesztőrészlete is kisebb lesz. És minél hamarabb nyílik lehetőség az előtörlesztésre, annál látványosabb lesz ez a hatás.

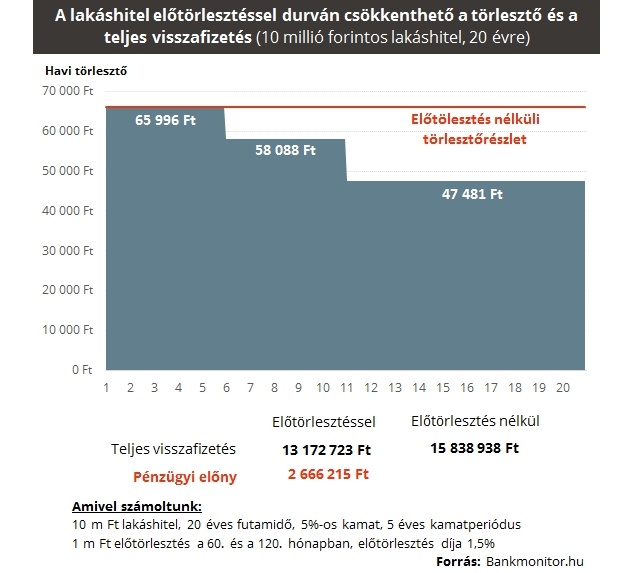

Egy konkrét számításon keresztül is megnéztük, mekkora lehet az összeg, ami az előtörlesztéssel nyerhető. Egy 10 millió forintos lakáshitelt vettünk alapul, amit 20 évre vettek fel, az 5 éves kamatperiódusú lakáshiteleknél átlagosnak mondható 5 százalékos THM mellett.

Azt vettük alapul, hogy két alkalommal is lehetőség nyílik 1-1 millió forintot előtörleszteni, mégpedig az 5. és a 10. év végén. Mindkét alkalommal szemmel látható a törlesztő részlet csökkenése, először 11, majd 19 százalékkal csökken a havi teher. A teljes előny azonban jobban nyomon követhető, ha a teljes visszafizetést vesszük alapul. Míg előtörlesztés nélkül 15,84 milliót kell visszafizetni, addig az előtörlesztéssel ez 13,17 millió forintra csökken. A teljes pénzügyi előny ez esetben 2,6 millió forint lesz.

Ebből kiindulva érdemes a lakáshitelt eleve egy lakástakarékkal kombinálva elindítani. A lakástakarék előnye, hogy 30 százalékos állami támogatás jár utána, amelynek 72 ezer forintos plafonját havi 20 ezer forintos befizetéssel lehet elérni. Igaz, hogy magasabb kezdő törlesztővel jár, de ha a lakáshitelt kiegészíti egy havi 20 ezres lakástakarék, akkor a 4 éves megtakarítási idő lejártakor 1,2-1,3 millió forint is előtörlesztésre fordítható.

Az előtörlesztésnek köszönhetően az előző példában vett lakáshitel esetében 760 ezer forint spórolható meg. Ez az előny úgy növelhető, ha a közeli hozzátartozók nevére is kötnek lakástakarékokat, mert ezeket is a hitel előtörlesztésére lehet beforgatni.

Szerencsére a hitel futamideje alatt bármikor lehetőség van részleges vagy teljes előtörlesztésre (végtörlesztés). Mivel a banknak ez veszteséget jelent, hiszen kamatbevételtől esik el, elő-, vagy végtörlesztési díjat számolnak fel érte.

A lakáshiteleknél elő- és végtörlesztés esetében felszámolható díj maximális mértékét azonban jogszabály korlátozza, amely jelenleg 1,5-2 százaléka lehet a visszafizetett összegnek.

A jogszabályhoz alkalmazkodva az egyes bankok jellemzően 1,5-2%-os elő- végtörlesztési díjat számítanak fel. Tehát például egy 4 éves, havi 20 ezer forintos lakástakarék esetében (1,2 millió forint) az előtörlesztés költsége nagyjából 18 ezer forint. Azonban előfordul ennél kedvezőbb díjszabás is, és olyan esettel is találkoztunk már, amikor a bank különbséget tett abban, hogy önerőből történik-e a törlesztés, vagy hitelkiváltás történik, vagyis egy másik hitelt forgatunk be a hitelbe.

* * * Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

Egyre jobban megérheti inkább eltárolni a napelemmel megtermelt áramot

Rövid távon jó módszer a szolgáltatói hálózatos adok-kapok, de hamarosan a tárolásos módszerrel is érdemes lesz megbarátkoznia a napelemeseknek, hiába drágább a tároló egység előállítása és karbantartása.