Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Nem riogatás: aki tisztességes nyugdíjat akar, kezdjen el minél előbb gondoskodni magáról! Segítünk a számolásban.

Kiskert, utazás, unokázás, egészség, pihenés – hétköznapi emberi vágyak a munkában eltöltött évtizedek után. Ám az átlagos aktív fogyasztói kosárral összevetve

a nyugdíjasoknak havi bevételük nagyobb arányát kell élelmiszerekre, lakhatásra és egészségügyre fordítaniuk, kiadásaik között pedig minden más háztartásénál magasabb a rezsi aránya.

Azaz elsősorban elsődleges szükségleteik kielégítésére elég csak a nyugdíjuk. Jellemző, hogy a nyugdíjasok nem csupán számszerűen, hanem arányaiban is kevesebbet költenek tartós fogyasztási cikkekre, ruházkodásra. Közlekedési kiadásaik ugyanakkor jelentősen elmaradnak az átlagtól. Kérdés, hogy a jövőben a tovább szűkülő nyugdíjas fogyasztási kosárral milyen kiadásaikat tudják tovább csökkenteni.

A feltételek viszont romlanak. A most munkába állók feltételei jóval kedvezőtlenebbek, mint azoké, akiknek már csak 10 év van hátra nyugdíjba vonulásáig.

A ma átlagos körülinek feltételezett induló nyugdíj, amely 132 ezer forint, 104 ezerre csökken a század közepére, az inflációval nem számolva. Aki nem pótolja ki valamilyen megtakarítással állami nyugdíját, az a jelenlegi induló nyugdíjaknak mindössze 91 százalékát fogja kapni 2030-ban. Tíz évvel később ez az arány 83, 2050-re pedig 79 százalékra csökken. Azaz a mostani negyveneseknek nem csupán aktív korban megszokott életszínvonalukhoz, hanem a mostani nyugdíjasok életszínvonalához képest is jelentős mértékben meg kell majd húzniuk a nadrágszíjat.

A várható demográfiai folyamatok ismeretében tehát nem meglepő, hogy a következő évtizedekben az állami nyugdíj összege fokozatosan csökkenni fog, hiszen egyre kevesebb aktív kereső fog eltartani egyre több nyugdíjast.

Sikeresek így az öngondoskodásra építő egyéni stratégiák lehetnek.

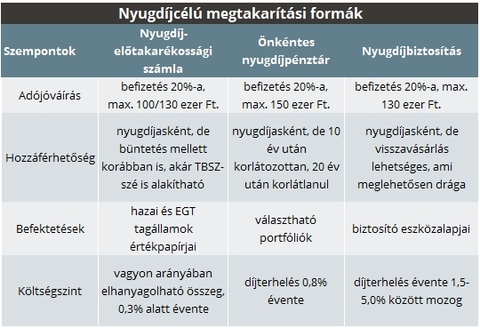

Az egyik ilyen megoldás a nyugdíjbiztosítás lehet. Az NN Biztosító szakemberei kiszámolták, hogy egy most 30 éves embernek, ha szeretné biztosítani a jelenlegi átlagnyugdíj összegét idős napjaira, havonta mindössze 9700 forintot kellene megtakarítania. Ha azonban elodázza a döntést, és csak 10 év múlva, 40 évesen kezd megtakarításba, akkor havi 20 ezer forinttal kell kezdenie a megtakarítást a nyugdíjszakadék áthidalásához. Ha még később hoz döntést, és csak 50 évesen kezd el nyugdíjára félretenni, már 48 ezer forintot kell havonta félretennie ugyanakkora nyugdíjmegtakarítás eléréséhez.

Az NN Biztosító szakemberei megnézték azt is, mekkora összeget kellene megtakarítani azoknak, akik nem csupán az átlagnyugdíj szintjére szeretnék emelni azt a havi összeget, amiből gazdálkodhatnak, hanem ennél magasabb életszínvonalra vágynak. Annak a most 30 éves embernek, aki 207 ezer forintos nyugdíjat szeretne kapni havonta (az állami ellátást és a Motiva nyugdíjbiztosításból származó járadékot kombinálva), 17 ezer forintot kellene Motiva Nyugdíjbiztosítás révén félretenni. Ha még 10 évig halogatja a döntést, a kezdőösszeg már 34 ezer forintra nő, újabb tíz év halogatás után, ötven évesen kezdve pedig 83 ezer forintra. Megéri tehát minél előbb belevágni.

Komoly pénzügyi présben a 30-60 évesek

Az Európai Bizottság egy korábban közzétett tanulmánya szerint a 2011 után született gyerekek harmada megérheti a 100. életévét, miközben a 80 évesnél idősebbek számaránya a duplájára nő. A várható élettartam növekedése a mainál is nagyobb anyagi terhet ró majd a szendvicsgenerációra, azaz arra a 30-60 éves korosztályra, amelynek tagjai miközben gyerekeiket támogatják, idősödő szüleikért is felelősséget vállalnak. Miközben egy negyvenes évei elejéhez közelítő pár még rengeteget költ óvodás vagy iskoláskorú gyerekei jövőjének megalapozására, a már nyugdíjba vonult szülőket is támogatni kénytelen.

Az önkéntes nyugdíjpénztár ugyancsak megoldás lehet, és itt 20 százalékos állami támogatás is jár a befizetésekre, igaz, ez legfeljebb évi 150 ezer forint lehet. Bár tény, az állami támogatást akkor is ki lehet használni, ha valaki másik nyugdíjcélú megtakarítással is rendelkezik. Ilyen esetben azt kell figyelembe venni, hogy az állami adóvisszatérítés mértéke maximum 280 ezer forint lehet a három terméknél összevonva.

Az állami támogatáson túl az adómentesség előnyeit is ki lehet élvezni, a számlanyitás után eltelt 10. évtől ugyanis a befektetés által termelt hozamok után már nem kell adózni. A befizetett tőkénél már cselesebb a számítás, ez esetben a befizetéstől számított 10. évig a tőke teljes egészében adózik (15 százalék szja és 27 százalék eho), adómentességet pedig minden befizetés után eltelt 21. évtől élvezhetünk.

A Bankmonitor kiszámolta, mire számíthat egy negyven-, illetve egy húszéves, ha havi 10 ezer forintot fizet be. Általánosságban persze nagy meglepetés nincs: minél hosszabb időn keresztül teszünk félre nyugdíjra, az általunk befizetett tőke mértéke a megtakarítás egyenlegéhez képest annál kisebb, tehát annál nagyobb mértékben esik a latba a megtermelt hozam és állami támogatás. A számolásnál az egyszerűség kedvéért végig 4,5 százalékos hozammal dolgoztak. Így jött ki az, hogy aki 10 ezer forintot utalna havonta önkéntes pénztárba és 20 év múlva nézné meg, hogy áll, azt látja: 4,4 millió forintja gyűlt össze. Ha pedig 40 év múltán mennénk nyugdíjba, már azt találnánk, hogy majdnem 15 millió forintot tudunk összekalapozni, miközben 4,5 milliót fizettünk be.

Nem kérdés tehát, hogy akár a nyugdíjbiztosítást választjuk, akár az önkéntes nyugdíjpénztárat, valójában elég korán egyszerűen nem lehet elkezdeni az öngodoskodást. Megoldás persze az idősebben észbe kapóknak is van, ám ebben az esetben fennáll még egy veszély: a nyugodtabb nyugdíjas évekért "hajrázóknak" még aktív korban kell nagyobb terhet kell vállalniuk, vagyis ez az időszak lesz sokkal nehezebb a számukra.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.