Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

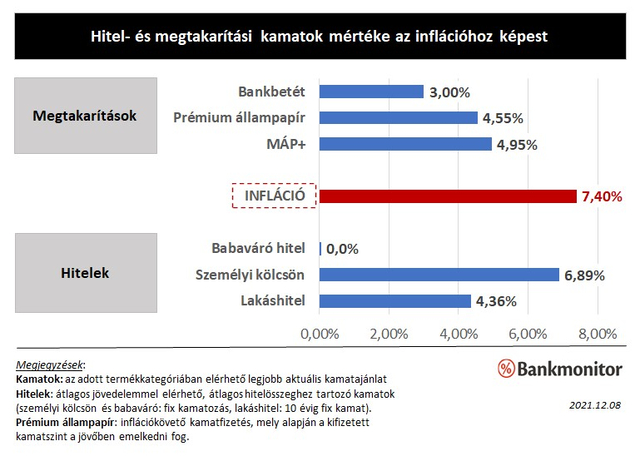

2021 novemberében 7,4 százalékon áll az infláció, ez az előző hónaphoz képest is 0,9 százalékos emelkedést jelent. Hogyan befolyásolja ez a pénzügyeinket?

Rendkívüli helyzet állt elő az infláció megugrásával. Mind a megtakarítások, mind a hitelek kamatai elmaradnak az infláció értékétől. Az aktuális kamatviszonyok az alapvető pénzügyi logika alapján a hitelfelvevőknek kedveznek, különösen, ha figyelembe vesszük, hogy a bankok kínálatában a fix kamatozású hitelek vannak túlsúlyban.

Mit jelent az infláció alatti kamat?

Megtakarítások esetében egyértelműen azt, hogy veszítünk a pénzünk vásárlóértékéből. Vagyis kevesebbet tudunk vásárolni a pénzünkből egy év múlva (a kamatokat is figyelembe véve), mintha ma elköltenénk.

Mindez természetesen nem azt jelenti, hogy bármilyen szempontból is érdemes lenne az összes megszerzett jövedelmünket azonnal elkölteni; az anyagi tartalékkal nem rendelkezők ugyanis rendkívül nehéz helyzetbe kerülhetnek jövedelmük erős vagy tartós csökkenése, esetleg az állásuk elvesztése esetén.

Ugyanakkor a megtakarítások szempontjából az erőteljes inflálódás miatt most még halmozottabban érvényes, hogy nem érdemes otthon, a párnahuzatban gyűjteni. Ennél az értéktelenedési ütemnél ugyanis még mindig kedvezőbb egy, az inflációnál valamivel kisebb mértékű kamattal működő megtakarítási forma (például Nyugdíj előtakarékossági számla, Önkéntes nyugdíjpénztár, vagy Nyugdíjbiztosítás. Ezekre ugyanis az állam évi 20% adójóváírást biztosít, ami jól kompenzálhatja a jelenlegi, kedvezőtlenebb helyzetet.

A hitelfelvevők számára az infláció alatti kamatszint azt jelenti, hogy a pénzromlást is figyelembe véve kevesebbet fognak visszafizetni a bank számára, mint amennyit felvettek.

A mai banki kínálatban ugyanakkor mind a lakáshitelek, mind a személyi kölcsönök, mind a legtöbb támogatott hitelkonstrukció (például a Babaváró hitel, a Zöld hitel, a CSOK hitel) fix kamatozással rendelkeznek. Az elmúlt hónapokban ugyanis megfigyelhettük, hogy a legjobb lakáshitel-ajánlatok kamata már az infláció alá süllyedt, novembertől viszont már a személyi kölcsönök is beálltak a sorba.

Ez pedig jól szemlélteti a ma jellemző kamatarányok rendkívüli mivoltát. Alapesetben ezen hiteleknek a kamata jellemzően legalább 3-5 százalékkal meghaladja az infláció mértékét. Jelenleg a fedezetlen hitelek kamatai még nem követték le a pénzpiaci hozamok emelkedését. Ez tehát intő jel lehet azoknak, akik hitelt szeretnének élni, hogy minél előbb indítsák el a folyamatot, ugyanis a jelenlegi helyzet nem tartható fenn sokáig.

Mit hozhat a jövő?

Ezt elsősorban az infláció közeljövőbeli alakulása fogja meghatározni. A jelenleg látható információk alapján az MNB számára vélhetően elkerülhetetlen lesz a további kamatemelés, ez pedig tovább emelheti a pénzpiaci hozamok mértékét, ami természetszerűleg a hitelkamatok érdemi és további drágulásában is meg fog jelenni a közeljövőben.

Ugyanakkor a megtakarítási oldalon a kamatok emelkedése nagy valószínűséggel sokkal szolidabb mértékű lesz, és a lakosság tartósan az infláció alatti megtakarítási kamatokkal szembesülhet. Mindennek egyenes következménye lehet, hogy a bankbetétek és állampapírok népszerűsége csökken, és a megtakarítók a rekord árszintek ellenére is az ingatlanpiacon, illetve a részvénypiacon fogják elhelyezni a pénzüket.

A hitelek és megtakarítások kamatainak az inflációval történő összehasonlítása időben harmonizálandó: az infláció mindig a múltra vonatkozik, a hitelek és megtakarítások kamatai pedig a jövőre. Jelen helyzetben kiemelt nehézséget okoz, hogy az infláció nagyon nehezen becsülhető előre, folyamatosan negatív meglepetést okoz a szakemberek számára is. Fél évvel ezelőtt például még senki nem számított arra, hogy 7% fölé emelkedhet a magyar infláció.

Mindezek türkében a hitelt fontolgatóknak érdemes mielőbb a tettek mezejére lépni és minimum 10 éves kamatperiódusra szerződni, ezt választva egy évtizeden át fix kamatot biztos a pénzintézet. A meglévő, változó kamatozású lakáshitellel rendelkezőknek pedig a hitelkiváltáson, vagy adósságrendezésen érdemes sürgősen elgondolkodniuk.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.