Gazdaság

Egyre több jel utal erre, de tényleg drágulni fognak a lakáshitelek?

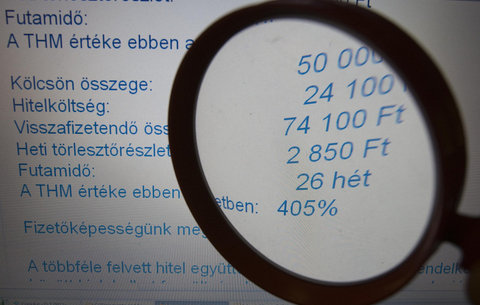

A Magyar Nemzeti Bank (MNB) hitelezési felmérése alapján a megkérdezett hazai bankok 67%-a valamilyen formában szigorítana a lakáshitelek árjellegű feltételein, azaz drágítaná a lakáscélú kölcsönöket. De nem eszik ilyen forrón a kását, mennyire lehet reális egy komolyabb kamatemelés?