Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

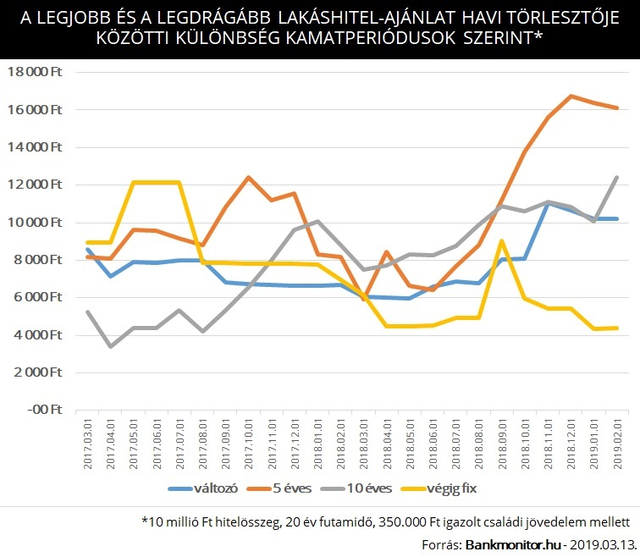

A Bankmonitor által vizsgált 14 bank ajánlatait összehasonlítva látszik, hogy a legkedvezőbb és legdrágább ajánlatok közötti árkülönbség csaknem minden kamatperiódus esetében nőtt az egy évvel korábbiakhoz képest.

Két 10 millió Ft-os, 20 éves futamidejű, 5 évre fixált kamatú lakáshitel között havi törlesztésben most akár 16.000 Ft is lehet a különbség, ami összességében 3,8 millió Ft-tal nagyobb teljes visszafizetést eredményez. Ez éves szinten 192.000 Ft.

Az ugyancsak népszerű, 10 éves kamatperiódusú hiteleknél havi törlesztésben 12.000 Ft a legolcsóbb és a legdrágább ajánlat közötti különbség, ami 3 millió Ft-ot jelent a teljes futamidő alatt.

A legkisebb rést a végig fix kamatú konstrukcióknál találni, ami azért lehet, mert a viszonylag magas költség miatt jelenleg kevesen választanak ilyen, „atombiztos” konstrukciót. A példaként említett 10 milliós lakáshitelnél például a legkedvezőbb „végig fix” ajánlat esetében 71.000 Ft-ot emel le a bank havonta a számláról, míg az 5 éves, illetve a 10 éves kamatperiódusú hiteleknél csak 59.550 Ft és 62.900 Ft ugyanez. A havi törlesztő nagysága azért más különböző kamatperiódusok esetén, mert a bank is beárazza a jövőbeni kockázatot, amit természetesen ráterhel a fogyasztóra, vagyis az adósra. Az adós cserébe kiszámíthatóbb feltételeket kap, hiszen kamatperióduson belül nem változhat a kamata, valamint a havi törlesztő összege.

A hitel múlhat a választáson

Nem csak a jelentős megtakarítási lehetőség miatt fontos a jó hitelválasztás – bár 3-4 millió Ft ebből a szempontból is komolyan hangzik –, hanem azért is, mert akár a hitelképesség múlhat rajta. Az úgynevezett adósságfék szabály ugyanis pontosan meghatározza, hogy a havi jövedelem mekkora részét fordíthatja valaki legfeljebb hiteltörlesztésre. Ezért aztán egyáltalán nem mindegy, hogy mekkora a havi törlesztő, hiszen előfordulhat, hogy jövedelme alapján az egyik banknál hitelképes valaki, míg a másik banknál – a magasabb havi törlesztő miatt – elutasítják ugyanarra a hitelre.

Kevésbé kockázatos hitel ugyanazon az áron?

Mivel a lakáshitelek hosszú, akár 30 évre szóló elkötelezettséget jelentenek, az átlagos felvett hitel nagysága pedig 10 millió körül van, fontos a hitellel kapcsolatos kockázatok kezelése. Ezek közül a kamatkockázat most a legaktuálisabb, hiszen pár éves távlatban kamatemelés várható, ami a kamatperiódusok között megdobhatja a havi törlesztőket. Ezért, minél hosszabb egy hitel kamatperiódusa, annál kiszámíthatóbb a hitel, ám ahogy már írtuk korábban, ezzel együtt a havi törlesztő, valamint a teljes visszafizetett összege is nagyobb lesz.

A „biztonsági felár” azonban csökkenthető a jó választással, hiszen a legdrágább 5 évre fixált hitel havi törlesztője akár 75-76 ezer Ft is lehet, ami veri a legjobb 10 éves kamatperiódusú ajánlat 63.300 Ft-os havi fizetnivalóját. Vagyis, egy jó választással olcsóbban lehet kisebb kamatkockázatú hitelhez jutni, mint amennyiért a bankok egy része a rizikósabb kölcsönt adja. Ráadásul, ha legalább 10 évre fixált kamatú hitelt vesz fel az ember, akkor a korábban már említett adósságfék szabály tovább – 50, illetve 60%-ig – engedi elmenni a hiteltörlesztőt attól függően, hogy a jövedelem eléri-e vagy sem a nettó 400.000 Ft-ot.

* * * Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.