Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Szemléletessé tett adathalmazzal mutatta meg a Bloomberg, merre tart a világ az energetikai beruházásokkal. A grafikonokból nem csak az nyilvánvaló, hogy 2040-ig épülnek még szénerőművek, hanem az is, hogy Paks II.-vel Orbánék évtizedekre tévútra terelhetik Magyarországot.

A Paks II. projekt kommunikációja az "évszázad üzlete" titulustól mára a lényegesen szerényebben hangzó "kapacitásfenntartás"-ig szelídült a kormányzati kommunikációban. Ehhez nyilvánvalóan köze van a részletek egyre ismertebbé válásának éppúgy, mint Jávor Benedek brüsszeli munkájának, a megindult uniós vizsgálatoknak – és annak a nyilvánossá tett közgazdasági modellnek is, mely saját érvrendszerével semmisítette meg Orbánék üzleti alapú hivatkozásait. Arra azonban továbbra sincs érdemi válasz, hogy mi a kormányzati elképzelés az atomerőmű-építésen kívül, márpedig az továbbra is áll, hogy "Valamit szeretni kéne még Pakson kívül is".

Az összes szakmai anyagban alaptézis, hogy az elkövetkező években is nőni fog az ország áramfogyasztása – márpedig akkor csak az új reaktorokból ezt – a ma termelő régiek leállítását követően – nem lehet majd kigazdálkodni. Arról pedig még egyetlen politikus (vagy felkent tisztségviselő) sem beszélt, hogy mi az orbáni garnitúra válasza arra a kérdésre, hogy ha minden fogadkozásuk ellenére végül mégsem épülnek meg Pakson az új atommáglyák, akkor miből képzelik fedezni az ország áramszükségletét.

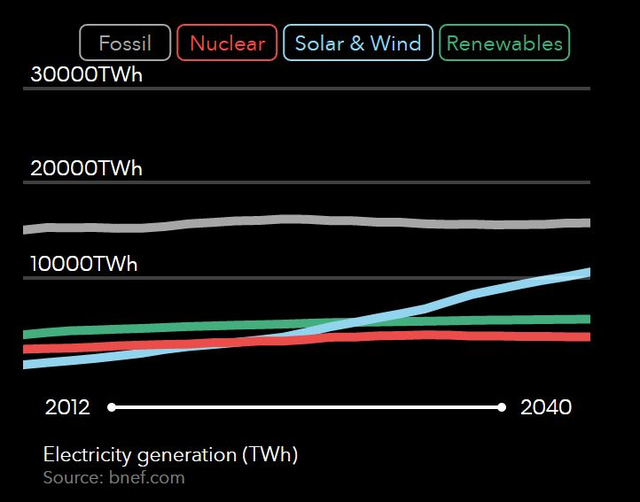

Pedig ez nem is olyan nagy ördöngösség: a Bloomberg például publikált egy globális infografikát arról, hogy az áramtermelő beruházásokból 2040-re milyen világtérkép rajzolódik ki a szén-, az atom- és a megújuló energiás projektek alapján.

Arról ugyan szó sincs, hogy a fosszilis energiatermelésbe (ami jellemzően szén és földgáz) eztán ne forgatnának be elképesztően nagy összegeket, de a prognózis szerint a világ villamosenergia-rendszereinek dekarbonizációs tervei között a következő 25 évben mintegy négyszer annyit fektetnek majd be a megújuló energiatermelésbe, mint a fosszilisba. S ezek az arányok még akkor is bőven a dupláját mutatják, ha a szenes-gázos erőművekhez az atomerőművekét is hozzácsapják. Ez utóbbi mifelénk különösen érzékeny terület, mivel idehaza a hivatalos szakmai kommunikációt vivő Aszódi Attila kormánybiztos érvrendszerének fontos tétele Paks II.-vel kapcsolatosan, hogy mivel a nukleáris erőmű "tiszta energiát" állít elő, és ezzel a dekarbonizációs célokat segíti, valójában nem a régi, klasszikus energiatermelő kategóriába sorolandó.

A Bloomberg szerint viszont: de. Illetve: dehogyisnem!

A 2040-ig befektetni tervezett 11,4 billiárd (a billiárd az ezermillárdot jelent, vagyis: 1012-ent, ennyi) dollárból mindössze 2,1 billiárd lesz a fosszilisé, 1,2 az atomé, és 7,8 billiárd viszont a megújuló energiáé. És ez azt eredményezi, hogy a jelzett időpontra a világ villamosenergia-kapacitásának 60 százaléka nulla kibocsátású energiaforrásokból származik majd.

Máris a billenőpontig jutott Ausztrália

A Föld másik oldalán épp csak, hogy meghirdették az energetikai new dealt, a csatába legutoljára érkező, háztartási méretű akkumulátorok máris a feje tetejére állíthatják a hálózatok szükségességéről vallott nézeteket. Az idei év inflexiós pont Ausztráliában, a háztartási méretű akkumulátorok piacán - állította Simon Hackett a Reneweconomynak.

Az infografikáját azért is érdemes végiggörgetni, mert a gáz, szén árára vonatkozó diagrammok mellett azt is megmutatja, hogy a szél-, illetve a napenergia egyre olcsóbbá válásával hogyan csökken majd 41 százalékra a jelenlegi szárazföldi szélenergiaár 2040-re, és hogyan fog még 60 százalékkal csökkenni a napenergia ára a jelzett időpontra. Meg azért is, mert jelzi, hogy az elektromos járművek (főként személyautók) megjelenésével és elterjedésével jelentkező plusz 8 százalékos energiaigény nemcsak hogy kezelhető szint a jobb energiahatékonyság révén, hanem az energiatárolók (értsd: akkumulátorok) elterjedését, és azok költségeinek drasztikus (a diagramm szerint 76 százalékos) költségcsökkenését is magával hozza.

Ahogyan azt korábban jó néhány tételben a hvg.hu megírta már: a megújuló energiás befektetések szintjén zajló világversenyben Európa kezd szép lassan a vert mezőnybe kerülni, és bár Franciaország, az Egyesült Királyság, de Hollandia is a saját méretén megmérve az utóbbi években óriási lépéseket tett ebbe az irányba, mindez lényegében másodlagossá vált az ázsiai, illetve csendes-óceáni szívóhatás méretei mellett. Kínával már az ugyancsak "hétmérföldes" csizmában járó USA sem nagyon bírja a lépést, India épp most kapcsolt rá igazán, így nem meglepő, hogy a prognózis is azt mutatja, hogy az elkövetkező 25 évben a világszintű megújulós beruházások mintegy 73 százaléka Kínában köt majd ki, és Indiában pusztán a napenergiából az új villamosenergia-kapacitások 29 százaléka épül majd.

A Bloomberg nem állítja, hogy a globális megújuló energiás boom elsöpri majd a fosszilis üzemanyagok létjogosultságát az áramtermelésben; adataik szerint az 2040-ben is megtarthatja akár a 44 százalékos részarányát is a termelésben, de ez egyrészt a jelenlegi, mintegy kétharmados szintől esik le idáig, másrészt viszont mindez szinte kizárólag a fejlődő országokban épül majd, ahol van szén, és a klímapolitika (vagy annak végrehajtása) gyenge.

Így lehetne kitörnünk az "éjjel nem süt a nap" dogmájából

Lehet, hogy a világ napeles kapacitásnövekedését tavaly már Kína diktálta, de számunkra a meglepetést nem ők (és még csak nem is a rakkolni kezdő indiaiak) jelentik, hanem a sokáig az igazak álmát alvó Chile. A dél-amerikai ország pont a magyar tespedtségből való kitörés remek példáját produkálja.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.