Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Rosszul áll a cégek szénája, rövidesen még nekik kell fizetniük, ha pénzt, betétet helyeznek el a bankjuknál. De csak ha svájci frankot helyeznek el, az euróbetétek sorsa még kérdéses. A kormány ugyanis ezúttal a bankokat védte meg, és lehetővé tette, hogy negatív betéti kamatot köthessenek ki a cégeknek. A fordított logika szerint viszont azért a bankoknak kellene fizetniük, ha egy cég náluk vesz fel hitelt. Csak épp nem Magyarországon.

Már nem kell sokat várni, és a cégek fognak fizetni azért, hogy pénzt tarthassanak a bankjuknál: a magyar parlament múlt pénteken törvényt módosított, és lehetővé tette, hogy a bankok negatív kamatot „adjanak”, számítsanak fel a vállalatok betétjeire.

A törvény már csak a kihirdetésre vár, utána egy nappal hatályba is lép, így hamar megcsapolhatják azoknak a cégeknek a pénzét, amelyeknek svájci frank-, esetleg euróbetétjeik vannak magyarországi pénzintézeteknél. Ilyenek lehetnek szép számmal, a tavalyi jegybanki adatok szerint közel 1600 milliárd forintnyi devizabetétjük volt a magyar vállalatoknak.

A lakossági ügyfeleknek viszont – egyelőre legalábbis – nincs félnivalójuk, a változás rájuk nem vonatkozik.

Ha hitelt vesz fel a cég, még ő kap érte kamatot

De ha a betétekért fizetni kell, amikor egy cég a banknál helyezi el a pénzét, akkor mi a helyzet a hitelekkel? A fordított logika szerint azért meg a bankoknak kellene fizetniük a cégeknek.

Ilyen kompenzációt jobbára csak azok a cégek remélhetnek, amelyek nem magyarországi banktól vettek fel devizahitelt, tehát például Svájcban működő, ottani székhelyű hitelintézettől szereztek kölcsönt. Itthon legfeljebb a legjobb adósnak minősülő nagyvállalatok számíthatnak arra, hogy a bank fizet azért, mert hitelük van nála.

Rákényszerülnek a negatív kamatra

A negatív betéti kamat engedélyezésével a kormány meglepően gyorsan reagált az európai változásokra, és a lépéssel a magyarországi bankokat igyekszik megvédeni a veszteségektől. A módosítást jegyző igazságügyi miniszter, Trócsányi László indoklása szerint azért vált szükségessé, hogy a bankok Magyarországon is érvényesíthessenek negatív kamatot, mert fontos társadalmi, gazdasági érdek fűződik ahhoz, hogy a hazai pénzügyi rendszer a nemzetközi pénzügyi intézmények gyakorlatához igazodjon és a bankok ne szenvedjenek kárt más országok bankjaihoz képest.

Az eurózónában és Svájcban működő pénzintézetek az elmúlt hónapokban kezdték el pedzegetni, hogy negatív betéti kamatokat vetnek ki a cégek nagy euróbetétjeire. Ezt tervezi a Commerzbank, a Deutsche Bank, a Goldman Sachs, a JP Morgan, a Credit Suisse és az HSBC, a Bank of New York Mellon pedig már be is jelentette, hogy 0,2 százalékos negatív betéti kamatot fog levonni a nagybetétek után.

A magyar bankok eddig a törvényi tilalom miatt legfeljebb nullaszázalékos kamattal fogadhattak betétet. De most rákényszerülnek (vagy máshonnan nézve: módjukban áll majd), hogy negatív kamatot vessenek ki a devizabetétekre, ugyanis egyre kevesebb lehetőségük van pozitív kamatot kicsikarni a pénzpiacon a náluk elhelyezett euróval, de főleg a svájci frankkal. Az Európai Központi Bank (EKB) már tavaly júniusban 0,2 százalékpontos negatív kamatlábat határozott meg a bankok egynapos betéteire, majd a svájci, a dán és a svéd jegybank is mínuszba vágta az irányadó kamatait.

Ez azt jelenti, hogy a bankoknak fizetniük kell a központi bankoknak azért a fölös pénzállományért, amit elhelyeznek náluk, és a bankok ezt a veszteséget próbálják beszedni az ügyfeleiktől, ezért lesz negatív a vállalatok betéti kamata.

A svájcifrank-betétek kamatát biztosan mínuszba vágják

A folyamat miatt különösen azok a magyar vállalatok aggódhatnak, amelyek jelentős összegű svájci frankot tartanak a bankoknál, ugyanis a svájci jegybank tavaly december végén mínusz 0,75 százalékpontra vágta az irányadó kamatát. Ezért a bankoknak a svájci frank betétekre jóval nyomósabb okuk lesz negatív kamatot kivetni, mint az euróbetétekre, az EKB irányadó kamata ugyanis az egynapos betét kamatát leszámítva egyelőre pozitív, 0,05 százalékpont. Ennek megfelelően a vállalati euróbetétek átlagkamata 0,09 és 0,29 százalékpont között jár a Magyar Nemzeti Bank december végi adatai szerint, így az euróbetétes cégeknek akkor lesz félnivalójuk a negatív kamattól, ha az EKB is negatívba vágja az irányadó kamatát – ami nem irreális forgatókönyv.

A svájcifrank-betéteknél viszont komoly, akár 1 százalékpont alatti mínuszok is jöhetnek annak alapján, amit a bankoktól hallottunk. Természetesen az egyes betétfajták (folyószámla vagy lekötött betét, illetve egyéb lekötött eszköz) árazása eltér. Nem tartom kizártnak, hogy a folyószámla-egyenlegre 0 százalék legyen a kamat, míg a lekötött betétre negatív. Érdekes módon a bankközi piacon már van ilyen – magyarázta a HVG kérdésére Bodor József, a MagNet Magyar Közösségi Bank Zrt. Treasury vezetője.

A dollár esetében Bodor szerint nem várható negatív kamatláb, hosszabb távon emelkednek a piaci kamatok, ugyanis a piac már egy júniusi Fed-kamatemelés lehetőségét mérlegeli.

És a hitelekkel mi lesz?

A pénzügyi rendszer és a negatív kamatkörnyezet logikája szerint ha a bankok céges ügyfeleinek fizetniük kell azért, mert pénzt adnak a bankjuknak, akkor elvileg a bankoknak is fizetniük kellene a cégek számára, mert pénzt adnak az ügyfeleiknek, magyarán a hitelekért.

Az eurózóna bankjaiban most ez egyre komolyabb problémává válik, elsősorban azoknál, amelyek jelentős mennyiségű svájcifrank-hiteleket helyeztek ki vállalatoknak. A vállalatoknak nyújtott svájcifrank-hitelek ügyfélkamata két részből tevődik össze: az egyik a svájci frank piaci referenciakamata, a CHF LIBOR, a másik a szerződésben rögzített kamatfelár.

Ez a szám eddig pozitív volt, az elmúlt hónapokban viszont a mínuszba vágott svájci alapkamat miatt fordult a helyzet: mint említettük a referenciakamat, a CHF LIBOR 0,9 százalékpontos mínuszban jár, magyarán a bankok kereskedői ennyiért tudják megújítani a piacon a bank által kihelyezett svájcifrank-hitelek mögé tett finanszírozást (pontosabban fogalmazva az eladói oldalon 0,9 százalékpontos kamatot fizetnek a bankoknak azért, hogy odaadhassák a pénzt). Ehhez a referenciakamathoz adódik hozzá a kamatfelár, de az eurózónában nem ritka az olyan vállalati hitel, amelynél ez már nem lendíti pozitívba az ügyfélkamatot, mert mondjuk, csak 0,8 százalékpont.

Így az ügyfélkamat alapján már a banknak kellene fizetnie, ha nem védte le magát előre a hitelszerződésben, és nem kötötte ki, hogy nullánál nem lehet kevesebb az ügyfélkamat, vagyis a szerződésben rögzítettek egy úgynevezett kamatpadlót.

Magyarországon azonban ezt kevés cég remélheti, ennyivel rosszabb vidék a miénk. Hogy miért? Ezért:

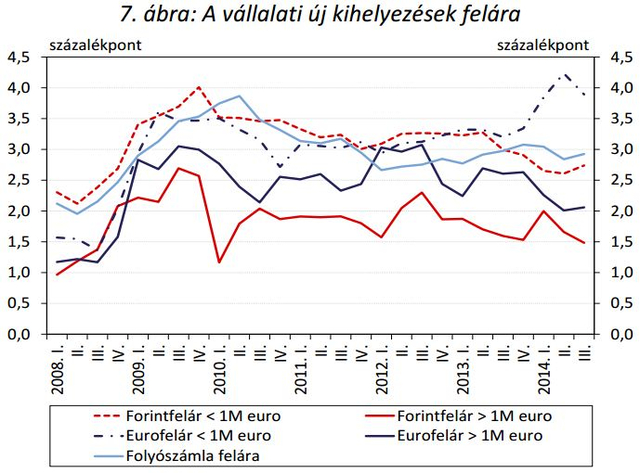

A svájci jegybanknak jó sokat kellene még vágnia az alapkamaton ahhoz, hogy a magyar ügyfélkamat mínuszba forduljon. Az euróhiteleknél jól látszik, hogy nálunk sokkal vaskosabb marzzsal, a referenciakamat fölött 2 százalékponttal jutnak hitelhez a vállalkozások. Ez persze csak az átlagos kamatfelár, ebben azoknak a jó adósminősítésű nagyvállalatoknak a kamatfelára is benne van, amelyek az eurózóna vállalataihoz hasonlóan Magyarországon is kaphatnak pár tíz bázispontos felárral hitelt. Emiatt legfeljebb ez a néhány cég számíthat arra, hogy a hiteleik oldalán a bankjuk fizetni kényszerül. (A témával a csütörtöki HVG is foglalkozik.)

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.