Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Egy 45 évig elfeledett postai takarékbetétkönyv, 100 forint 68 filléres megtakarítás, és a várakozás, hogy vajon mindez ma mennyit is ér. Lévai Istvánnak karácsony előtt nem jött volna rosszul egy kis plusz bevétel a családi kasszába, nagyszülei 1968-as megtakarítását vette volna most fel. De mekkora összegre számíthat ennyi idő után? Megtartotta értékét a megtakarítás? Fektethették volna nagyszülei másba a pénzt? Megéri-e továbbra is a bankban hagyni ezt a pénzt? Nézze meg videónkat és választ kap egy sor kérdésre, amely mindannyiunkat izgathat.

Lévai István nem gondolta volna, hogy karácsony előtt komoly pénz állhat a házhoz, de abban azért reménykedett, hogy egy régről előbukkanó megtakarítás talán az ünnepek előtt kifoltozhatja a családi kasszát. Egy 45 évvel ezelőtt nyitott takarékbetétkönyvről van szó, amelyet Lévai nemrég talált meg a nagyszülei holmija között kutatva.

Még a nagymama nyitotta

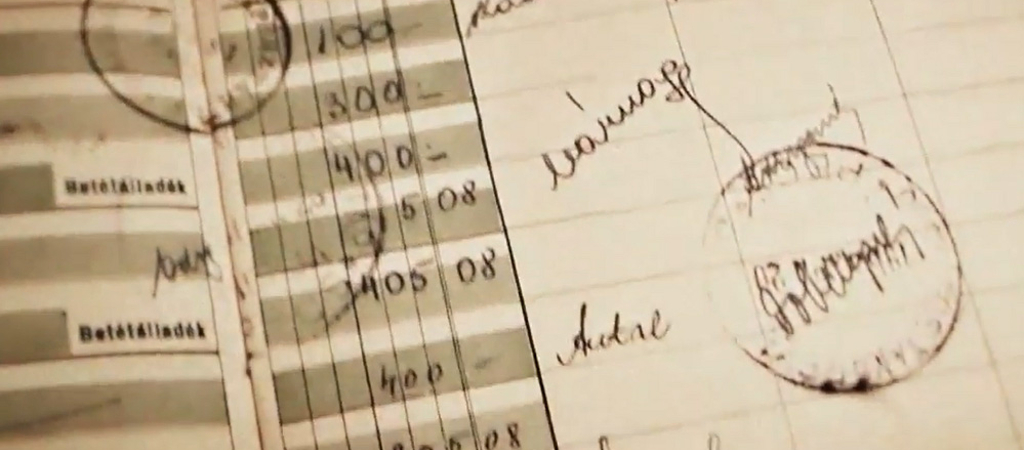

A postai takarékbetétkönyvet még nagymamája nyitotta 1965-ben, miután 27 ezer forintot nyert a lottón (4-esük volt egy mozgáskorlátozott trafikossal együtt, aki elvitte a másik 27 ezret). Ez akkoriban hatalmas pénznek számított, a Központi Statisztikai Hivatal (KSH) adatai szerint akkoriban a magyar átlagfizetés havi 1928 forint volt, de aki már ezer forint körül keresett, az viszonylag jó keresetűnek számított. Lévai édesapja ekkoriban például 500 forintot keresett havonta. A tetemes lottónyereményből nagyszülei 7 ezer forintért vásároltak egy akkor igen menőnek számító M20 szalagos magnót, ezen kívül még egyebekre is költöttek, végül a takarékbetétkönyvbe több részletben 5700 forint került be. Az összeg 1968. szeptember 13-ára ugyanakkor szép lassan 100 forint 68 fillérre apadt. Ez volt az utolsó időpont, amikor befizetést-kifizetést írtak bele a betétkönyvbe.

45 évvel később, 2013 karácsonyához közeledve eljött az igazság pillanata. Lévai István gondolt egyet és úgy döntött, hogy elbandukol az egyik OTP-fiókba, a bank gondozza ugyanis a postai takarékbetétkönyveket, és felveszi az idők során remélhetőleg "vastagon megfialt" pénzösszeget. Attól nem félt, hogy a takarékbetétkönyv megszűnt, ugyanis egy 1952-es törvényrendelet egyik paragrafusa szerint a takarékbetétkönyvek visszafizetését az állam szavatolja.

Lévai úr aztán leforgatta a nagy pillanatot. Az OTP-nél közölték, hogy nem sűrűn, évente csupán egyszer-kétszer fordul elő, hogy valaki ennyire régi betétkönyvet vigyen el beváltani, a betétkönyveket ráadásul nehezebb is előkeresni, mivel ezeknél még papírlapon rögzítették a kamatot és az összeget, így időt vesz igénybe a kikeresésük. Az első akadályt megnyugtatóan vette Lévai úr, a bank közölte, hogy a pénz nem veszett el, nyilvántartották.

Ezután jött a nagy meglepetés, Lévai Istvánnal ugyanis közölték, hogy pontosan mennyi pénzre számíthat: 2014 forintra, vagyis pár nappal 2014 előtt éppen ennyi jár neki a betétkönyvből.

A banknál kiszámolták, hogy évi 6,5 százalékos volt a kamat az eltelt időszakban (többször is változott a kamat a 45 év alatt), így jött ki a 2014 forintos felvehető összeg, vagyis a volument tekintve a 20-szorosára nőtt a pénzösszeg. Lévai ugyanakkor nem csalódott, és a betétkönyvet sem szüntette meg. Elmondása szerint ugyanis a betétkönyv számára nagyobb eszmei értékkel bír, mint maga az összeg, így aztán a betétkönyvet továbbra is meghagyta, azzal, hogy talán 45 év múlva az unokái már komolyabb összeghez juthatnak. De ha csak annyi történik, hogy karácsony tájékán az unokáimnak eszébe jutok úgy, mint ahogy nekem most eszembe jutottak a nagyszüleim, akkor már megérte ez a 100 forint 68 fillért 1968-ban lekötni – tette hozzá a betéttulajdonos.

Mibe lehetett volna befektetni a pénzt?

A lekötött 100 forint 68 fillérről felvetődhet bennünk, hogy a pénz egyáltalán megtartotta-e értékét, az 1968 óta eltelt 45 évben az infláció nem "morzsolta-e fel" a megtakarításokat, vagyis egyáltalán akkori értéken ér-e még 100 forintot a mai összeg. A rossz hír az, hogy nem: a KSH adatai szerint a 60-as években rendkívül alacsony volt az infláció, éves szinten 1-2 százalék körüli, ám későbbi években, különösen a rendszerváltást megelőzően és azt követően a piacgazdaság kereteinek kialakulásával elszabadultak az árak. Ami 1960-ban 100 forint volt, az 2012-ben már 5400, alsóhangon is legalább ennyinek kellett volna lennie a betétben lévő összegnek, ha annak értéke legalább megmaradt volna. Negatív reálkamat alakult ki összességében, az infláció "megette" a betét kamatait.

De mi lehetett volna olyan befektetés, amely legalább valamilyen szinten értékállóságot biztosít? A szocialista Magyarországon pénzpiaci megtakarításokról 1949-től kezdődően beszélhetünk, a mai OTP Bank jogelődje, az állami Országos Takarékpénztár Nemzeti Vállalat ekkortól kezdve foglalkozott takarékbetét-gyűjtéssel és állami kölcsönügyletek intézésével és hitelnyújtással. 1957-tól már a sportfogadást is a pénzintézet végezte, 1964-től kezdődően pedig a lakossági valuta- és devizaügyletek is a bankhoz kerültek. A 60-as években a pénzpiaci megtakarításoknak a takarékbetétkönyvön kívül abban az időszakban nem igazán volt alternatívája az egyszerű polgár számára, tőzsde ugyanis ekkor már nem működött Budapesten (a Budapesti Áru- és Értéktőzsdét 1948-ban oszlatta fel a kormány), bankból is csak egy volt.

Megoldásként jöhetett volna így számításba az ingatlan, esetleg földterület megvásárlása. 100 forintból ugyanakkor szinte semmilyen ingatlanra, házra nem lett volna elég (erre is inkább vidéken lett volna lehetőség), földről nem is beszélve (ráadásul itt csak háztáji terület jöhetett volna számításba, a kollektivizált mezőgazdaságban magánkézben lévő földekről nem lehetett szó). Esetleg valamilyen magán kisipari tevékenységbe lehetett volna még kezdeni, ám ez igen szűk keretek közé volt szorítva, az új belépőket komolyan megszűrték, ha egyáltalán beléphettek a minimális mértékben meglévő magánpiacra. Talán még szóba jöhetett volna valamilyen használati tárgy megvásárlása – a szalagos magnót be is szerezték korábban a lottónyereményből –, esetleg gépkocsi-nyeremény takarékbetétkönyvet vásárolhattak volna, és bízhattak volna a jó szerencsében a sorsoláskor. Ám ezen opciókhoz is több pénzre lett volna szükség a száz forintnál: a gépkocsi-nyeremény takarékbetétkönyvnél 5, és 10 ezer forintos betétek voltak. Vagy esetleg Lévai István nagyszülei elseftelhették volna a pénzt, becsempészhettek volna nyugatról nejlonharisnyát, farmert talán, esetleg külföldi rokonokon, ismerősökön keresztül, ám a meglévő összeg ennek az üzletnek a beindításához is kevés lett volna.

A megtakarítási, befektetési lehetőségek közül tehát a rendelkezésre álló korlátozott lehetőségek, és a kisebb volumen miatt sem jöhetett igazán más számításba, mint takarékbetétkönyv.

Újabb 45 év: megéri-e?

A régi-új betéttulajdonosnak egy rossz hírünk is van. Hiába hagyta meg a betétet a következő 45 évre az unokáinak, hatalmas összegre – további befizetések nélkül – nem igazán számíthat. A csökkenő kamatkörnyezetben – mely az utóbbi években a hazai betéti kamatokat jellemzi – így rövid távon egyáltalán szerencsés lehet az, akinek a megtakarítása megőrzi értékét (az alacsony betéti kamatok miatt a befektetési alapokba menekülnek a megtakarítók). Kétezer forinttal ráadásul rendkívül sokfajta megtakarítási forma közül nem igazán választhatunk, a pénzt elmozgatni nem nagyon érdemes, mivel aránytalanul nagy költséggel járna, hosszú távú megtakarításoknál (például tartós befektetési számlánál) pedig alapból elvinné a teljes megtakarított összeget a számlavezetési díj (de ekkora összeggel nem is igazán lehetséges ilyen számlát nyitni). A takarékbetétkönyv tulajdonosa minden bizonnyal jobban járna, ha havonta valamekkorra összeget mindig hozzárakna a már meglévő 2 ezer forintos megtakarításához, így nem a már 45 éve meglévő összeg kamatozna, hanem a folyamatosan odaérkező újabb megtakarítások is.

És hogy érdemes-e egyáltalán megtakarítani ezek után? Ez a kérdés is jogosan felvetődhet, hisz látszik, hogy az 1968-as 100 forintnyi, takarékbetétkönyvben meglévő összeg még az akkori értékét sem tartotta meg 2013-ra. A kérdésre, bármennyire is adná magát a negatív válasz, egyértelmű az igen. Ez ugyanis igen extrém eset volt, egy évtizedekkel ezelőtti, viszonylag kis összegű megtakarításhoz 45 évig nem tettek hozzá újabb összegeket. Ha ezt megtették volna, akkor minden bizonnyal az összesített reálhozam sem fordult volna negatívba: az évek során emelkedő fizetésekből többet lehetett volna félrerakni, ráadásul a takarékbetétkönyvi konstrukcióknál minden bizonnyal akadtak jobb kamatokat kínáló betétek, amivel már teljesen más végkimenetelhez jutottunk volna. Ma már természetesen tengernyi más megtakarítási, befektetési lehetőség közül választhatunk, a takarékbetétkönyv pedig nem a legjobban fialó megoldást.

Az, hogy 45 év múlva milyen kamatkondíciók lesznek, egyáltalán, mennyire változik meg a megtakarítások formája, milyen kondíciókkal, még a pénzintézetek sem tudják. A nyugdíjcélú megtakarítások talán azok, melyek ilyen hosszú időtávra mutatnak előre, ám ott sem lehet megmondani, hogy mekkora lesz a végső hozam. Megtakarítani ugyanakkor érdemes és rakjunk is félre – ha tudjuk, akkor a havi fizetésünk 10 százalékát –, mivel bármikor jöhet váratlan kiadás, betegség, esetleg a pénzpiaci befektetéseinknél, megtakarításainknál jobban fialó lehetőség, melyhez mobilizálni lehet megtakarított pénzünket. Azt viszont nem szabad elfelejteni, hogy a befektetést, megtakarítást gondozni kell, enélkül nem várható az, hogy jelentősebb pénzhez jutunk.

Ha a cikket érdekesnek találta, látogasson el a hvg gazd Facebook-oldalra, és nyomjon rá egy "Tetszik"-et. Nem bánja meg!

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.