Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

A várakozásoknak megfelelt, de kérdés, elég lesz-e a jegybank keddi kamatemelése. A szigorítást az elemzők szerint nem lehetett elkerülni az euróválság, az ország leminősítése és a forintgyengülés miatt. Sokan további kamatemelésekre számítanak.

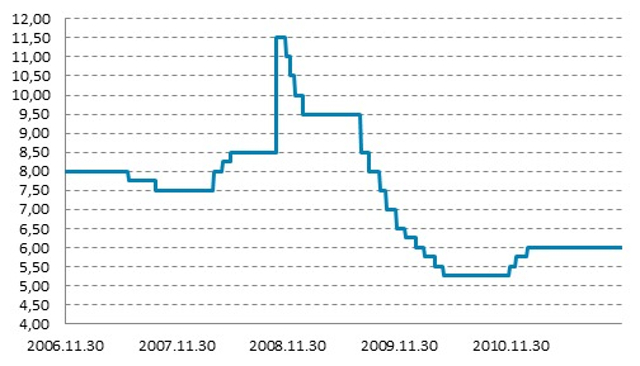

A várakozásoknak megfelelően 6,50 százalékra emelte az irányadó kamatrátát a Magyar Nemzeti Bank (MNB) mai döntésével. Ezzel a január óta tartó trend véget ért, hiszen legutoljára akkor emelt kamatot a monetáris tanács – reagált a döntésre az Equilor. A befektetési cég szerint a jegybank valamelyest lemaradt a piaci mozgásokhoz képest, mivel az 50 bázispontos kamatemelés csupán megfelelt a várakozásoknak, érdemi horgonyzó szerepe egy ilyen döntésnek egyelőre nincs (viszont jelzi, hogy az MNB a helyzet magaslatán áll).

Hasonlóan vélekedett Bebesy Dániel, a Budapest Alapkezelő portfóliómenedzsere is. Bár a piac 100-150 bázispontos emelést árazott be, szerinte megfelelő kommunikációval, hangsúlyozva, hogy a monetáris tanács odafigyel a folyamatokra, ez első lépésnek megfelelőnek látszik. Ebben persze benne van a további emelés lehetősége még ebben az évben – mondta a hvg.hu-nak az elemző, aki szerint tekintettel kell lenni arra is, hogy a gazdaság lassulása miatt a legtöbb országban inkább a kamatcsökkentés a jellemző: nemcsak az olyan fejlődő piacokon, mint Dél-Amerika, hanem olyan térségbeli országokban is, mint Románia. De Csehországban is kamatcsökkentésre lehet számítani.

Ezért kellett kamatot emelni

A kamatemelést az elmúlt időszakban tapasztalható jelentős mértékű forintgyengülés, a rendszerszintű és stabilitási kockázatok meredek emelkedése, valamint az ország leminősítése tették szükségessé – mondta a hvg.hu-nak Suppan Gergely. A Takarékbank vezető elemzője szerint emellett a kamatemelést a forintgyengülés inflációs hatása önmagában is indokolhatja.

Németh Dávid, az ING Bank vezetője is azt hangsúlyozta, hogy még mindig a szigorításra van esély, ugyanis az irányadó kamatnak ellensúlyozni kell az euróválság és a magyar adósbesorolás leminősítésének negatív hatásait (ha emelkedik a jegybanki alapkamat, akkor a befektetők magasabb kamatprémiumot nyerhetnek forintbefektetéseiken, így a kamatemeléssel azt érjük el, hogy a befektetők kockázatkerülése ellenére vonzóak maradnak a forinteszközök).

A Takarékbank vezető elemzője is úgy véli, lehetséges a további kamatemelés. Ennek elkerüléséhez mind a hazai, mind a külső – elsősorban az euróövezeti adósságválságból eredő – kockázatok mérséklődése szükséges. Amennyiben a kormány sikeres tárgyalásokat folytat az IMF-fel egy védőháló kialakításában, a hazai eredetű kockázatok növekedése megállíthatónak tűnik, így az MNB feltehetően a szigorú kommunikáció mellett a kivárásra rendezkedhet be, ezért alapesetben nem számítunk további kamatemelésre – mondta Suppan Gergely.

Mi lesz most?

A forint enyhén gyengült a kamatemelés hírére. A piaci szereplők 2-3 hónapos horizonton 100-125 bázispont kamatemeléssel kalkulálnak. Amennyiben felfelé módosulnak a várakozások, az a forintnak erősödést hozna, viszont a kötvény- és részvénypiacot kellemetlenül érintené - írta az Equilor.

A kamatemelési várakozások csökkenése csinosabbá tenné a részvényeket és a kötvényeket, ugyanakkor a forint kapcsán esetleg újabb gyengülési hullám alakulhatna ki abból fakadóan, hogy a piaci szereplők az MNB esetleg vártnál kisebb tűzerejére rendezkedhetnek be. A következő kamatdöntés egyébként december 20-án, kedden lesz.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.