Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Mennyire érinti érzékenyen az embereket a lakáshitelükön keresztül a svájci frank árfolyamának növekedése, és milyen megoldást tartanának helyesnek a probléma kezelésére? Ezekre a kérdésekre kereste a választ az a felmérés, amelyet az NRC Marketingkutató és Tanácsadó Kft. végzett el augusztus közepén a hvg.hu megbízásából.

A devizahitelesek közül kicsivel többen vannak azok, akik minden nehézség ellenére úgy nyilatkoztak, hogy a jövőben is képesek lesznek fizetni a törlesztőrészleteket. A hitelesek 45 százalékának viszont már most is vannak elmaradásaik, kis részüknek be is dőlt a hitele, vagy úgy látják, a következő hónapokban már meghaladja anyagi lehetőségeiket a törlesztés.

A hvg.hu által megrendelt kutatás adatai szerint a 18-49 éves hazai lakosság 30 százalékának van valamilyen lakáshitele, és többségük - közel 60 százalékuk - svájci frank alapú hitelt vett fel. Közülük mindössze 8 százalék azoknak az aránya, akiknek semmiféle problémát nem jelent a törlesztés, tízből kilenc frankhitelesnek tehát valamilyen mértékű nehézséget jelent az árfolyam-változás.

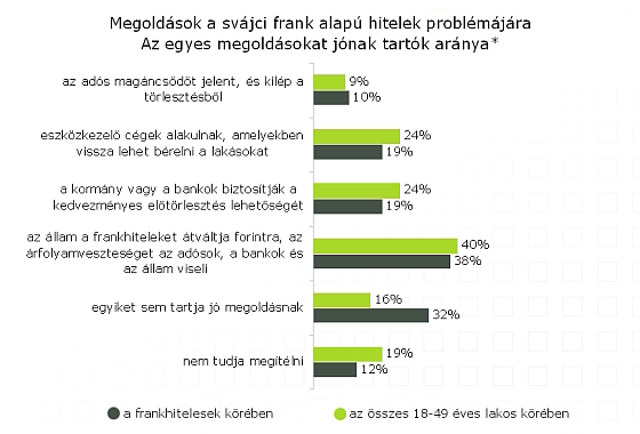

A frankhitelesek 96 százaléka hallott az árfolyamgátról, vagyis arról, hogy a kormány lehetőséget teremtett arra, hogy bankok a lakáshitelek esetében az adósok kérésére három évre 180 forintos árfolyamon rögzítsék a frank árfolyamát, de az intézkedés pontos részleteit és az adósság megfizetésére gyakorolt hatásait csak tízből hatan ismerik. Az árfolyamgátat 16 százalék tartja jó megoldásnak a hitelesek megsegítésére, az érintettek valamivel több mint fele ugyanakkor inkább negatívan viszonyul az intézkedéshez.

A frankhitelesek egytizede (a már bajban lévőknek viszont közel 20 százaléka) tartja reális alternatívának, hogy éljen az árfolyamgát nyújtotta lehetőséggel, a többség inkább spórolással próbálja túlélni a nehéz időszakot. Az utóbbiakat nyilván elriasztja, hogy három év után nemcsak az aktuális devizaárfolyam alapján fizetendő részleteket, hanem az átmeneti időszak alatt a gyűjtőszámlán felhalmozódott adósságot is törleszenie kell. Előtörlesztésben 6, a hitel forint vagy euró-alapra történő átváltásában 17 százalék gondolkodik, közel 9 százalék viszont a lakástól való megszabadulásban látja a kiutat.

A svájci frank alapú lakáshitelek problémájának kezelésére számos lehetséges megoldás merült már fel. Az érintettek közül a legtöbben azt támogatnák, ha az állam az összes frankhitelt átváltaná forint alapúra, és az árfolyamveszteséget elosztaná az adós, a bank és az állam között. Ezt kétszer annyian tartják jó megoldásnak, mint a kedvezményes előtörlesztés lehetőségét, vagy a nemzeti eszközkezelő és más hasonló céllal létrehozott cégek alakulását. És négyszer annyian támogatnák ezt, mint azt, hogy az adós magáncsődbe meneküljön.

Arra a kérdésre, mit tennének még, meddig mennének el, hogy fizetni tudják a törlesztő részleteket a lakásuk megtartása érdekében, a legkülönfélébb válaszok érkeztek. Vannak, akik a fogyasztásukat fognák drasztikusan vissza. Sokan újabb állást vállalnának, mások pedig külföldre mennének dolgozni. Egyesek valamilyen vagyontárgyukat tennék pénzzé. Van, aki inkább megosztaná vagy időlegesen átadná otthonát, albérletbe költözne vagy albérlőt fogadna, és azt sem veti el, hogy a végén kisebb házba költözzön. De jelentős a reményveszettek csoportja is, akik bármit megtennének, de nincs ötletük, vagy belefáradtak a küzdelembe.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.

Feljelentenek több bankot is a bedőlt hitelek miatt

Róna Péter: Sólyom László nézzen a bankok körmére

A kormány mintatelepe tízmilliárdért: Ócsa csodák csodája

WikiLeaks: Simor három éve nem állt ki a devizahitelesek mellett