Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!Novemberi mélységben a magyar törlesztéskockázati árak

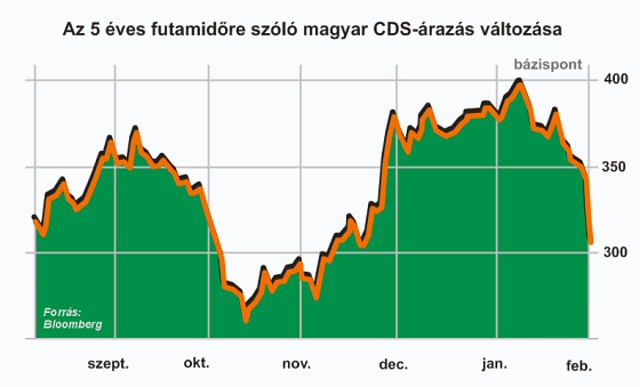

Az euróövezeti perifériával kapcsolatos javuló piaci hangulatot követve több havi mélypontra süllyedt londoni kereskedésben a magyar államadósság-törlesztés kockázati árazása (CDS) szerdán a magyar strukturális reformcsomaghoz fűződő piaci várakozások nyomán.

A CMA DataVision citybeli adósságpiaci adatszolgáltató csoport adatai szerint a magyar államadósság-törlesztési leállás kockázatára köthető határidős piaci biztosítási csereügyletek (credit default swaps, CDS) díja a szerdai londoni kereskedésben 305 bázispont körül mozgott a 311,7 bázispontos előző záró után.

Egy hónapja, január első hetében még 400 bázisponthoz közeli magyar CDS-árazásokat mértek a londoni piacon. A CMA szakelemzői szerdán elmondták, hogy a magyar CDS-díjszabás legutóbb tavaly november közepén volt a mostanihoz hasonló alacsony szinten.

A szerdára kialakult árazás azt jelenti, hogy a magyar szuverén törlesztési leállás kockázatára biztosítási tranzakciókat kínáló piaci szereplők jelenleg 305 ezer euró körüli éves díjat kérnek középárfolyamon minden 10 millió euró magyar államadósság után a befektetőktől az irányadó ötéves futamidőre. A magyar CDS-kontraktusok így most csaknem 100 ezer euróval olcsóbbak, mint egy hónapja.

Ütemesen javulnak az adósság- és költségvetési gondokkal küszködő perifériális euróövezeti tagállamok törlesztéskockázat-biztosítási árazásai is, elsősorban a piacon biztatónak tartott új feldolgozóipari teljesítményadatok hatására.

A leggyengébb lábakon álló Görögország CDS-árazása, amely egy hónapja jóval ezer bázispont – tízmillió euró adósságonként egymillió euró – felett járt, szerdán 797 bázispont körül mozgott Londonban, vagyis a görög törlesztéskockázati biztosítási ügyletek az egységnyi adósságmennyiségre jelenleg több mint 200 ezer euróval olcsóbbak az egy hónappal korábbinál.

A CMA számítási modellje szerint a jelenlegi görög CDS-árszint arra vall, hogy a londoni adósságpiac 49 százalékos halmozott valószínűséggel árazza Görögország mint szuverén adós nem fizetővé válását ötévi távlatban. A CDS-piaci szereplők hosszú hetek óta most először áraznak kisebb esélyt a görög államadósság-törlesztés leállására, mint arra, hogy ez be fog következni.

A valószínűségi modell Magyarország esetében ugyanerre – szintén ötéves időtávlatra szóló, halmozódó kockázati számítási módszerrel – 19 százalékos esélyt mutat a jelenlegi CDS-árazás alapján, vagyis a piac Görögországot a mérce alapján még mindig két és félszer kockázatosabb adósnak tartja Magyarországnál.

A CMA nemrégiben közölt 2010-es évzáró kockázati listáján – amely a decemberi utolsó CDS-árazások alapján sorolta be az egyes szuverén adósokat – Görögország a világ legkockázatosabb adós országaként fejezte be a tavalyi évet, megelőzve Venezuelát.

A tíz legmagasabb kockázatú államadós mezőnyébe négy további EU-tagállam is bekerült, köztük két új: Magyarország és Spanyolország. Ez utóbbi két uniós tagállam korábban nem szerepelt a CMA DataVision által összeállított előző negyedéves adóskockázati kimutatások felső tízes csoportjában.

Az európai törlesztéskockázati biztosítási árazásokban most mért jelentős javulás egyik hajtóerejét a feldolgozószektorok teljesítményének gyorsuló növekedésére utaló új mutatók adják.

A JP Morgan bankcsoport, amely minden hónapban közzéteszi a legnagyobb nemzetgazdaságok feldolgozó ágazatainak egyéni teljesítményadataiból összesített, a világgazdaság egészére kivetített saját beszerzőmenedzser-indexét (PMI), januárról szóló, szerdán Londonban kiadott legújabb összesítésében azt írta, hogy az általa képzett mutató a múlt hónapban 1,6 ponttal a már erőteljes gyáripari teljesítménynövekedést jelző 57,2 pontra emelkedett.

A JP Morgan szakértői a felméréshez fűzött elemzésükben kiemelték, hogy negyedik hónapja megszakítási nélkül emelkedik a globális feldolgozóipari mutató, ami annak a kedvező jele, hogy a világgazdasági termelés zömét adó legnagyobb gazdaságok gyáripari szektorai túljutottak a raktárkészlet-kiigazítási cikluson, és a feldolgozóipari termékek iránti kereslet erősödik.

A kimutatás szerint az átfogó beszerzőmenedzser-indexen belül a gyáripari kibocsátási részmutató 1 ponttal 58,6-re emelkedett, amely a JP Morgan szakelemzőinek számítási modellje szerint "robusztus", 5-6 százalékos éves szintre vetített globális feldolgozóipari növekedésnek felel meg.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.

Brüsszeli javaslatok a shortolás és a CDS-ügyletek szabályozására

Tovább javult a magyar adósságkockázat megítélése Londonban

Új szabályokat tervez az EU a származékos pénzügyi piac ellenőrzésére

Enyhe reakció a Moody's "magyar" bejelentésére Londonban