Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!CIG Pannónia elemzés: elkerülhetetlen a lakossági megtakarítások növekedése

A CIG Pannónia Életbiztosító nemzetközi összehasonlító vizsgálatban elemezte a magyar lakosság pénzügyi helyzetét. Eszerint a 2002-2008 között uralkodó hitelfelvételi hullámot követően – aminek köszönhetően a magyar lakosság eladósodottsága elérte az európai átlagot – a következő években már a megtakarítások és a felelős pénzügyi gondolkodás erősödése várható.

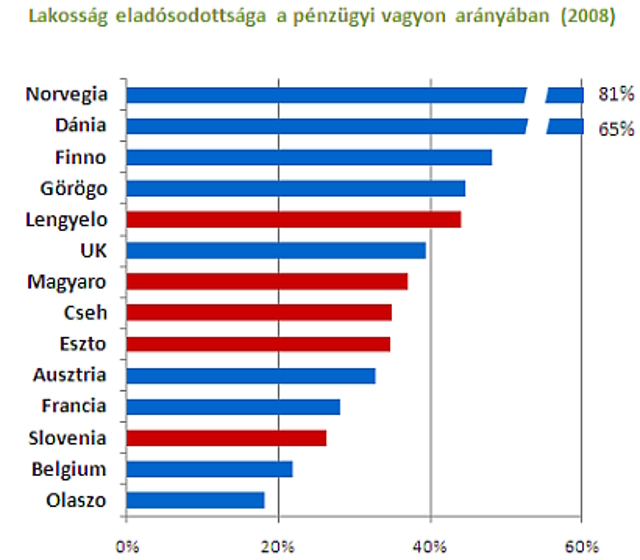

A könnyen elérhető hitel mámora nagyon gyorsan a nyugat-európai átlag közelébe repítette a magyar lakosság eladósodottságát. A magyar háztartások pénzügyi vagyonuk arányában kifejezett eladósodottsága 2008-ra már megközelítette az angol szintet és stabilan megelőzte a francia, osztrák, belga, olasz háztartások eladósodottsági mutatóját. Ma már tudjuk, hogy e hitelfelvételek zöme rendkívül szerencsétlen módon devizában történt, ami a forint árfolyamromlásának idején hónapokig jelentős nehézségeket okozott a hitelfelvevők jelentős részének.

A jogszabályi környezet szigorodása (ingatlanértékre vetítve limitálták a felvehető hitel mértékét), illetve a lakosság saját rossz tapasztalatai miatt arra lehet számítani, hogy a hitelekhez való viszony, magatartás sokkal felelősségteljesebbé válik. Ezt támasztja alá, hogy a kereskedelmi bankok által kihelyezett hitelek volumenének tavalyi 60 százalékos csökkenése után a bankszektor idén mindössze 1 százalékos bővüléssel számol. A gépjármű-értékesítők pedig egyöntetűen úgy nyilatkoznak, hogy a vevők jelenleg a készpénzes vásárlást részesítik előnyben.

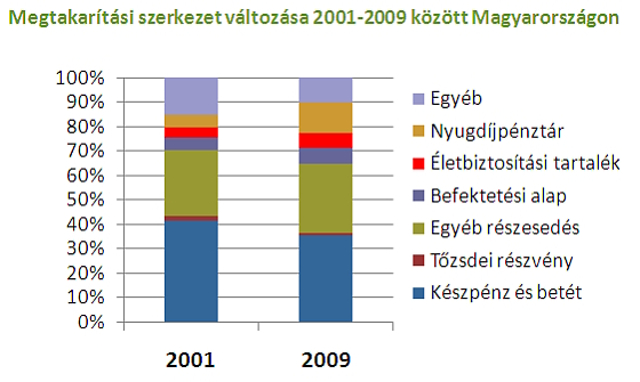

A CIG Pannónia Életbiztosító elemzése szerint a következő grafikon alapján megállapítható, hogy a magyar háztartások vagyoni szerkezete jelentős elmozdulást nem mutat. Meghatározó a készpénz és bankbetét állomány közel 40 százalékos aránnyal. Ugyan növekedett mindhárom komplexebb megtakarítási forma (nyugdíjpénztár, életbiztosítások, befektetési alapok) részaránya, ugyanakkor számottevőn csak a nyugdíjpénztárakban felhalmozott vagyon súlya ugrott meg. Ez elsősorban azonban a magán nyugdíjpénztári megtakarítások kötelező jellegére vezethető vissza; a bruttó bér alapján a munkáltató által kötelezően utalt pénztári hozzájárulás aránya 5-ről 10 százalékra nőtt.

Bár jelentősen nőtt az életbiztosítók aktivitása hazánkban is a vizsgált periódusban, összességében csupán kis mértékben tudott emelkedni a teljes lakossági vagyonon belül a biztosításban fekvő megtakarítások aránya. E mögött azonban éves átlagban 15 százalékos bővülés húzódik meg, mely 2,7 százalékponttal magasabb a teljes lakossági vagyon átlagos éves növekedésénél.

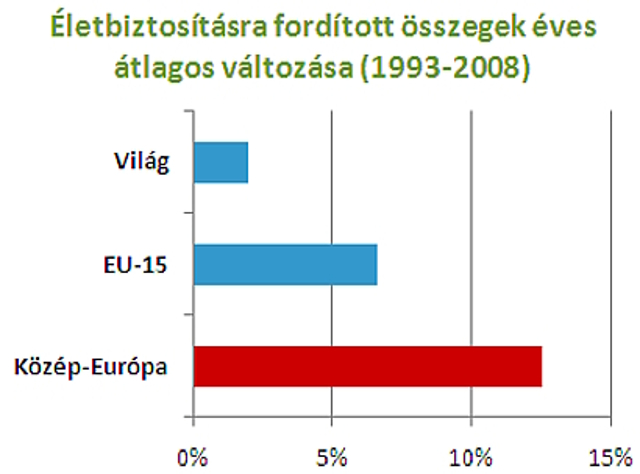

Regionális és globális kitekintésben egyértelműen jelentősen átlag feletti növekedést mutatnak az életbiztosításokra évente kifizetett összegek. Míg Nyugat-Európába 6,6 százalékkal nőtt éves átlagban az életbiztosítások éves összege, addig ez Közép-Kelet-Európában 12,5 százalék volt.

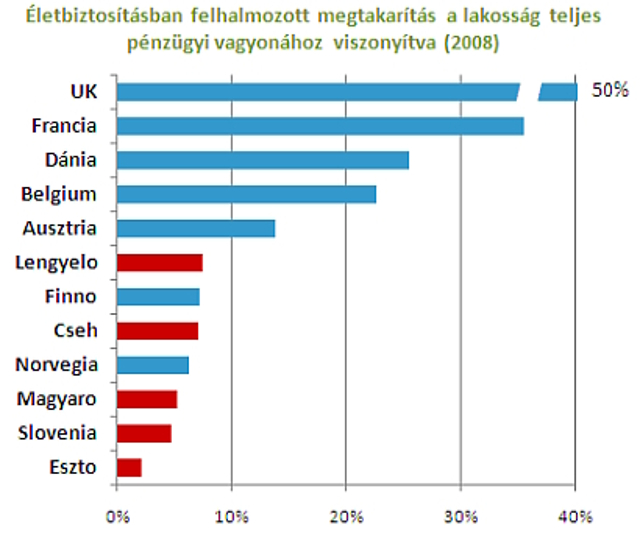

Vajon a globális átlagot ilyen jelentősen meghaladó növekedést követően lehet-e még tere Magyarországon az életbiztosítási piac bővülésnek? Az alábbi ábra alapján lehetséges. Ugyan a nyugat-európai országokban is jelentős szórást mutat az életbiztosításokban felhalmozott megtakarítások aránya a teljes vagyonon belül, de ez az arány átlagban egyértelműen 10 százalék felett van, szemben a hazánkban jellemző alig több mint 5 százalékkal.

A jelentős mértékben kiugró angol és francia arányszám mögött főleg az áll, hogy a nyugdíj jellegű megtakarításokon belül az életbiztosítási konstrukció intézményi szinten jelentősebb szerepet kapott a nyugdíjpénztárak rovására.

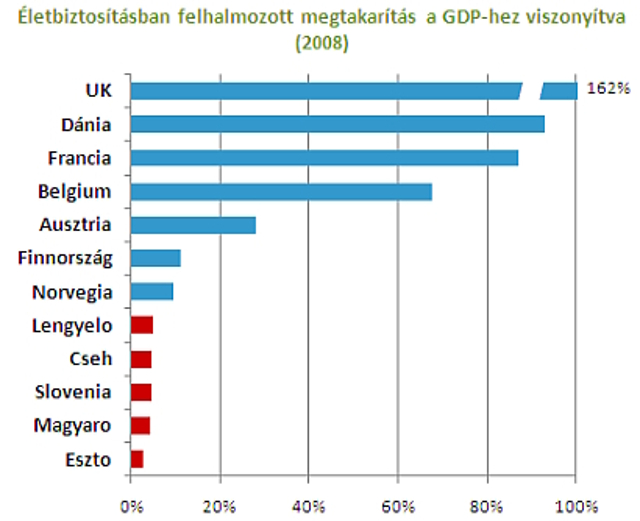

Amennyiben az adott ország gazdasági fejlettségét is figyelembe véve próbáljuk kifejezni az életbiztosításokon keresztül felhalmozott lakossági megtakarítást, akkor –írja a CIG Pannónia elemzése – még nagyobb növekedési potenciál mutatkozik.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.