Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Túl drágán, túl sokat, túl nagy várakozásokkal - ennyiben foglalható össze a Facebook tőzsédre lépésének kritikája. Az első teljes hét után a több mint 15 százalékos mínuszban lévő cég sorra jelenti be az újdonságokat, a befektetőket azonban még nem sikerült maga mellé állítania. A lehetséges okok fejtegetése mellett arra is keressük a választ, hogy mennyi a papírok reális értéke, milyen árfolyamon éri meg részvényeket vásárolni.

Ez történt eddig

A Facebook első hetekre prognosztizált hullámzása egyelőre inkább lejtmenetnek tűnik: 38 dolláros kibocsátási ár után a papírok ellenértéke csak nagyon rövid ideig emelkedett. Hogy már kereskedés első napján nem csökkent jelentősen az árfolyam, abban a kibocsátást szervező legnagyobb pénzintézetnek van szerepe: a Morgan Stanley az első napra garantálta a 38 dollárt, vállalva, hogy jelentős mennyiségű vételi ajánlattal jelenik meg a piacon, ha az árfolyam a nyitóár alá csökkenne.

Túl drágán, túl sokat, túl nagy várakozásokkal

Egybecsengő piaci vélemények szerint a negatív irány mögötti egyik ok a túl magas árfolyam. Ahogy a kritikusok már a kibocsátás előtt megjegyezték, a Facebook kissé irreálisan lett beárazva, legalábbis ha azt nézzük, hogy a 100 milliárd dolláros kapitalizációja éppen százszorosa a tavalyi teljes évi profitnak. Sokan már az eredeti, 28-35 dolláros sávról is azt gondolták, hogy túl magasan van meghúzva, aztán amikor a Facebook végül 38 dollárban határozta meg a nyitóárat, egyre inkább csak felerősödtek ezek a vélemények.

Szintén sokak szerint probléma, hogy a közösségi oldal túl sok papírt engedett a piacra. A cég a nagy érdeklődésre való tekintettel nem sokkal az indulás előtt 25 százalékkal, 337 millióról 421 millió darabra növelte a részvények számát.

| Erős kezdés, némi kártérítéssel |

A Facebook nyitónapjába egy kicsit beleremegett az amerikai tőzsde. A kereskedés némi csúszással indulhatott csak el, mert a Nasdaq rendszere egész egyszerűen nem tudta lekezelni azt a hatalmas mennyiségű megbízást, ami beérkezett. Ráadásul később is adódtak problémák, egyes kereskedők arról számoltak be, hogy nem tudták módosítani, vagy éppen visszavonni megbízásaikat. A Nasdaq emiatt egy jelentős összeget, 13 millió dollárt tett félre a várható kártérítésekre. |

És ha már nagy érdeklődés, nem lehet szó nélkül elmenni a túl magas várakozások mellett sem. Sokan próbáltak a gyors haszonszerzésre játszani. Ám miután az árfolyam a kezdeti, gyorsan elillanó erősödéstől eltekintve csak nem akart megugrani, sőt csökkenni kezdett, sokan a veszteség minimalizálása érdekében megváltak, megválnak a részvényektől, a kínálati oldalon lévő túl sok részvény pedig lefelé mozdítja az árfolyamot. (Főleg úgy, ha már eleve túl sok van belőle.)

Rosszkor léptek piacra?

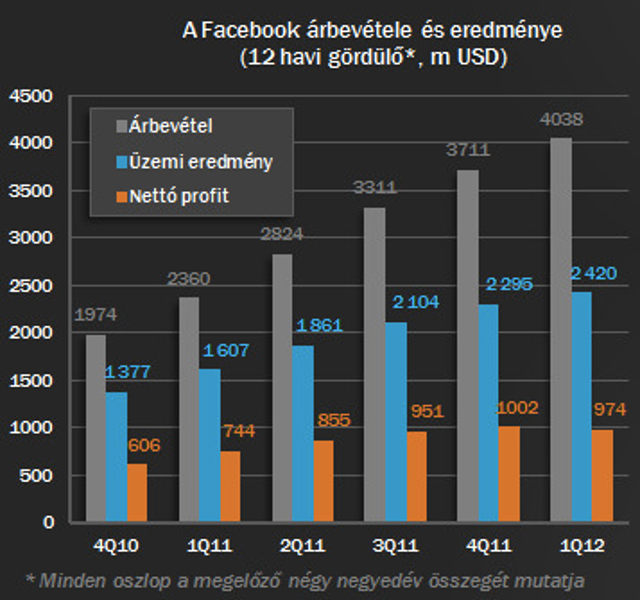

Egy-két évvel ezelőtt egyértelműen és vitathatatlanul virágzott a Facebook. A felhasználói szám növekedése mellett még a bevételek is dinamikusan bővültek, egyre magasabb számok tűntek fel a negyedéves jelentésekben. A folyamat azonban most mégha nem is megállni, de megcsuklani látszik: az idei első negyedév gyengébben sikerült, mint a tavalyi utolsó.

Ráadásul az egyre több mobilos felhasználó és a hirdetések mobilos megjelenítésének hiánya miatt a növekedés lassulása valószínűleg folytatódik, illetve rosszabb esetben csökkenő is maradhat a bevételi trend. Ezt erősíti az a folyamat, hogy az új felhasználók többsége szegényebb országokból regisztrál, így csökken az egy főre eső bevétel.

A gyanú szerint mindezt több pénzintézet is előre látta, és az utolsó pillanatban ezekhez a trendekhez igazították célár-előrejelzéseiket, amit azonban későn hoztak nyilvánosságra. Olyan piaci pletykákat is hallani, melyek szerint egyes, kiemelt ügyfeleket a Morgan Stanley még időben figyelmeztetett: a Facebook idén gyengébben teljesít majd a vártnál, így nem biztos, hogy megéri részvényt venni.

| Szokatlanul sok belsős eladás |

Az eladott részvények 57 százaléka facebookos alkalmazottól származott. Ez az arány átlagosan 10 százalék alatti szokott lenni, de a mostanság tőzsdére lépő tech cégek esetén kevesebb volt 1 százaléknál is. |

Mikor érdemes Facebookba fektetni?

Az amerikai gazdaság 1996 és 2010 közti tőzsdére lépéseit vizsgáló friss tanulmányban (.pdf, angol) azt is vizsgálták, hogy mennyi lenne a Facebook részvényeinek reális ára. Az amerikai professzorok arra jutottak, hogy a cég mutatóit és más tech vállalatok arányszámait is figyelembe véve egy részvényért a nyitóárként szabott 38 és az azóta elért 32 dollár helyett 13.80-16.66 dollárt lenne érdemes fizetni.

Somi András, a KBC Equitas vezető elemzője szerint hosszabb távú befektetést feltételezve 30 dollár alatti, sőt inkább 20 dollárhoz közelítő az az árszint, ahol már érdemes lehet elgondolkozni Facebook-részvény vásárlásán. De a szakember úgy látja: egyelőre jobb várakozni, amíg meg nem jelenik az idei második negyedévről szóló gyorsjelentés. Aki rövidebb távra koncentrál, annak nehéz jó tanácsot adni, egy-egy bejelentés vagy tőzsdei hangulatváltás bármelyik pillanatban hozhat további, jelentős gyengülést, vagy éppen erősödést is.