Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!Itt a régiós vállalati toplista: a Mol ''csak'' a második

Seres Béla, a Deloitte közép-európai pénzügyi tanácsadási üzletágának ügyvezető partnere elmondta: A Deloitte...

Seres Béla, a Deloitte közép-európai pénzügyi tanácsadási üzletágának ügyvezető partnere elmondta: A Deloitte felmérése a térség 500 legjelentősebb vállalatát rangsorolja, továbbá az országok és iparágak szerinti tendenciák elemzésével is szemlélteti azt a tágabb kereskedelmi és gazdasági környezetet, amelyhez a vállalatvezetőknek alkalmazkodniuk kell.

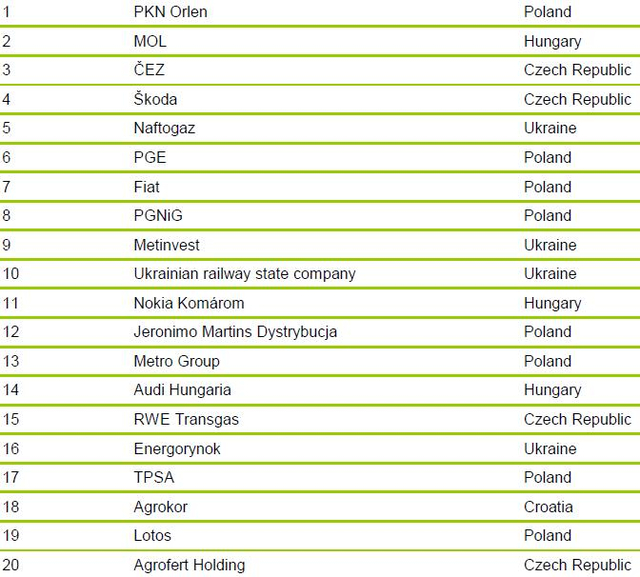

A Régiós 500 felmérésből kiderül, hogy a lengyel PKN Orlen olajtársaság és a MOL is megtartotta vezető pozícióját - a lengyel cég eredménye például a 2008-ban jelentkező 324 millió eurós veszteségből 280 milliós nyereségbe csapott át. A cseh energiaipari óriás, a CEZ is bekerült a régió első három cége közé, megelőzve ezzel a szintén cseh Skodát. Szintén jó évet zárt a lengyel PKO BP bank is: a pénzintézet euróban számolva 18 százalékkal tudta növelni eszközértékét, így átvette az első helyet az iparágban - mindezt egy olyan évben, amikor a versenytársakra csak szerény növekedés, illetve bizonyos esetekben visszaesés volt jellemző.

A listán megtalálható magyar vállalatok régiós összehasonlításban az árbevételek alakulását tekintve nem teljesítettek rosszul, ezt a mutatót tekintve a hazai cégek esetében jellemzően kisebb volt a visszaesés a régiós átlagnál. Óvatos optimizmusra adhat okot, hogy a 2010 első negyedévéről gyűjtött eredmények és a vállalatvezetőkkel folytatott személyes beszélgetések már inkább arról tanúskodnak, hogy a gazdaság a mélypontról elmozdulva, újra fokozatos fejlődésnek indulhat. Mindennek egyértelmű, számszerűsíthető jelei ma még természetesen nincsenek, éppen ezért most még minden ilyen várakozást célszerű fenntartásokkal kezelni.

A közép-európai régió lassú fellendülésében fontos szerepet játszanak azok az egyértelmű versenyelőnyök, amelyekkel a térség gazdaságai rendelkeznek a nyugat-európai országokkal szemben. Ezek között említhetjük a viszonylag alacsony munkaerőköltséget, a régebben épült nyugati gyártelepeknél hatékonyabb új létesítményeket, valamint a pénzügyi és gazdasági válság legnagyobb pusztításaitól megmenekülő bankszektort.

Habár a ritkán látott méreteket öltő válság - amelynek következtében a térség 500 legnagyobb vállalatának euróban számított összesített árbevétele egyetlen év alatt közel 21 százalékkal esett - hatására kialakult helyzetben a régiót továbbra is a bizonytalanság jellemzi, komoly lehetőségek is vannak a láthatáron. A térség vállalatai számára most az lesz a kihívás, hogy ezeket a lehetőségeket megragadva a napjainkban megfigyelhető lassú fellendülést felgyorsítsák, és egyben fenntarthatóvá is tegyék.

Ennek során a fogyasztói, illetve a közlekedési ágazat élenjáró vállalatainak példáját lehet célszerű követniük, ezeknek a cégeknek az árbevétele ugyanis stabilan nőtt, így a Deloitte Régiós 500 listán szereplő cégek összesített árbevételéből 2006-ban még csak 20 százalékot, 2008-ban 23 százalékot, 2009-ben pedig már 28 százalékot tett ki.

Iparági tendenciák

Kovács Domonkos a Deloitte Zrt. pénzügyi tanácsadás üzletágának igazgatója elmondta: A legfőbb iparágakat vizsgálva egyértelműen megállapítható, hogy a pénzügyi világválság következményei továbbra is alapvetően befolyásolják Közép-Európa gazdaságát, ennek következtében a vállalkozásoknak olyan kihívásokkal kell szembenézniük, mint a hitellehetőségek beszűkülése, az egyre szigorodó előírások, vagy a fogyasztói kereslet csökkenése. A nemzetközi nagyvállalatok és a helyi cégek eltérően viselték az elmúlt néhány év megrázkódtatásait. A fentiek mellett a privatizáció és az egyre erősödő költségcsökkentési kényszer eredményeként jó néhány iparágat - így többek között az építőipart és a telekommunikációs szektort - az összeolvadások jellemezték az utóbbi időben.

A térség vállalatai hatékonyságnövelés és innováció tekintetében már most előrelépést mutatnak, hiszen sok élenjáró vállalkozás a válságot katalizátorként felhasználva azon munkálkodik, hogy hosszú távon sikeres legyen. Azt, hogy sikerrel járnak-e majd, elsősorban nem a méretük határozza meg, hanem az, hogy mekkora hatékonysággal tudnak működni, és mennyire tudnak alkalmazkodni a változásokhoz a helyi és regionális piacokon. Sok vállalat erre központosítással reagál, amellyel céljuk a döntéshozatali folyamat felgyorsítása és hatékonyabbá tétele. Ez leginkább az építőiparban érhető tetten, ahol a cégek leányvállalatok beolvasztásával próbálják hatékonyabbá tenni tevékenységüket és erőforrás-felhasználásukat. A költségcsökkentési törekvésekkel párhuzamosan a háttértevékenységek is egyre korszerűbbé válnak. Ezzel szemben az építőipari vállalatok egy része a tevékenységek decentralizálásával reagál a gazdasági körülmények megváltozására, ami hozzájárul a helyi szintű ügyfélszerzési tevékenység sikeréhez.

A bankszektorhoz és a kiskereskedelemhez hasonló iparágakban minden eddiginél nagyobb jelentőséggel bír a vevők preferenciáinak ismerete. A telefonos ügyfélszolgálati központok és a közösségi médiumok, valamint a vásárlói hűségprogramok egyre nagyobb szerepet kapnak az élesedő versenyben.

A közép-európai térség vállalatai előtt álló egyik legnagyobb kihívás az lesz, hogy igazodniuk kell a válság miatt átalakult felügyeleti rendszerekhez - számos iparágban ugyanis új európai, illetve helyi szintű szabályozások fognak életbe lépni annak érdekében, hogy a jövőben egy hasonló pénzügyi válság kialakulása elkerülhető legyen.

A bankok számára a Bázel III szabályozás nagyobb tőkekövetelménnyel jár majd, annak ellenére, hogy a közép-európai bankok könnyebben átvészelték a válságot, mint a nyugati pénzintézetek, és az utóbbi időben jól szerepeltek a terhelési próbákon is. A biztosítókra ugyancsak szigorúbb tőkekövetelmények fognak vonatkozni, emellett a Szolvencia II szabályozás értelmében vállalatirányítási és kockázatkezelési tevékenységüket is fejleszteniük kell majd. A telekommunikációhoz és az energiaiparhoz hasonló iparágakban a felügyeleti szervek munkája továbbra is akadályt jelenthet a növekedést megcélzó vállalkozások számára.

A gyáriparhoz hasonló iparágak esetében az egyik fő szempont az lesz, hogy kellően rugalmasan tudnak-e majd igazodni a hullámzó kereslethez. Ha pedig ezek az iparágak stabilizálódnak, akkor ez olyan szektorokra (például az energiaiparra) is pozitívan fog hatni, amelyek épp az említett iparágakra hagyatkoznak.