Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Egyre több nyugdíjas érzi úgy, hogy évről évre egyre kevesebbet ér a nyugdíja, pedig az állam az emelésekkel gondoskodik arról, hogy annak vásárlóértéke ne csökkenjen. Mégis, ha ez igaz, akkor vajon miért érzik úgy a nyugdíjasok, hogy rosszabb anyagi helyzetbe kerülnek?

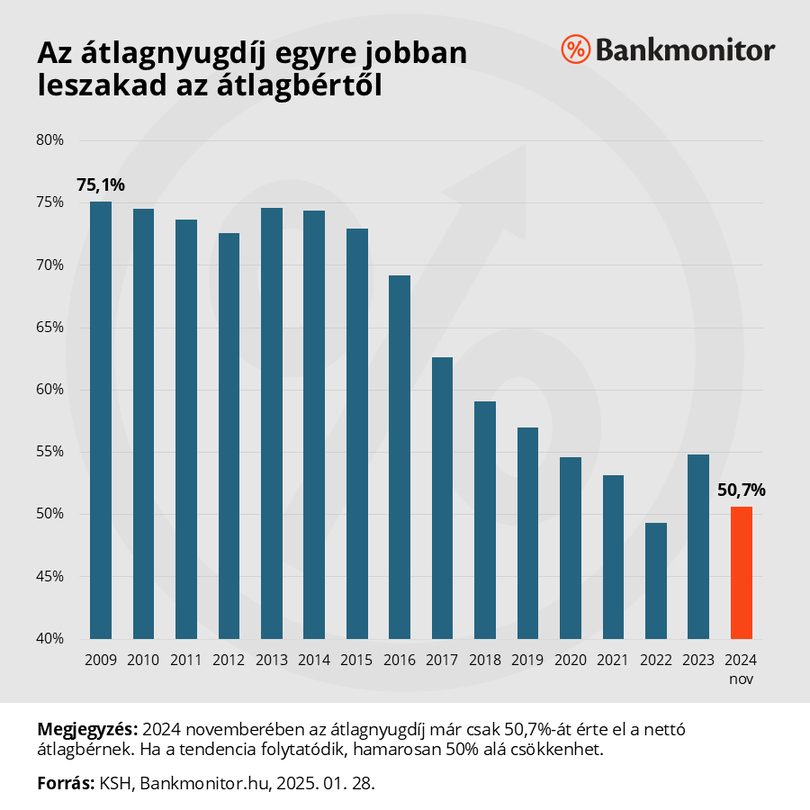

Az elmúlt másfél évtizedben jelentősen romlott az átlagnyugdíj és az átlagbérek aránya, amelynek következtében tovább nyílt az úgynevezett nyugdíjolló. Míg korábban a nyugdíjasok átlagosan a nettó átlagbér 75%-át kapták, mára ez az arány mindössze 50%-ra csökkent. A jelenlegi strukturális trendek alapján sajnos arra lehet számítani, hogy ez a helyzet a jövőben is tovább romlik.

Ennek hatására az átlagos nyugdíjas helyzete egyre kedvezőtlenebbé válik a keresőképes aktív lakossághoz képest. Bár a nyugdíjak vásárlóértéke technikailag nem csökken, mivel az infláció mértékével növekednek, az egyéni vásárlási szokások sokszor eltérhetnek az infláció számításához használt átlagos fogyasztói kosártól, így a valós pénzügyi helyzetük sokkal nehezebb lehet.

A statisztika mindent szépít, de mit élnek meg a nyugdíjasok?

Az elmúlt években jelentősen gyorsabban növekedtek a bérek mint a nyugdíjak. Ennek elődleges oka a magyar nyugdíjrendszer működése. Azonban nem elég csak az átlagnyugdíjat nézni, mivel abban jelentősen benne van a cserélődési hatás is. Éppen emiatt hoztunk most a szemléltetés kedvért egy példát, amely rávilágít, hogy mégis milyen pénzügyi helyzetet él meg egy nyugdíjas a nyugdíjas évei alatt.

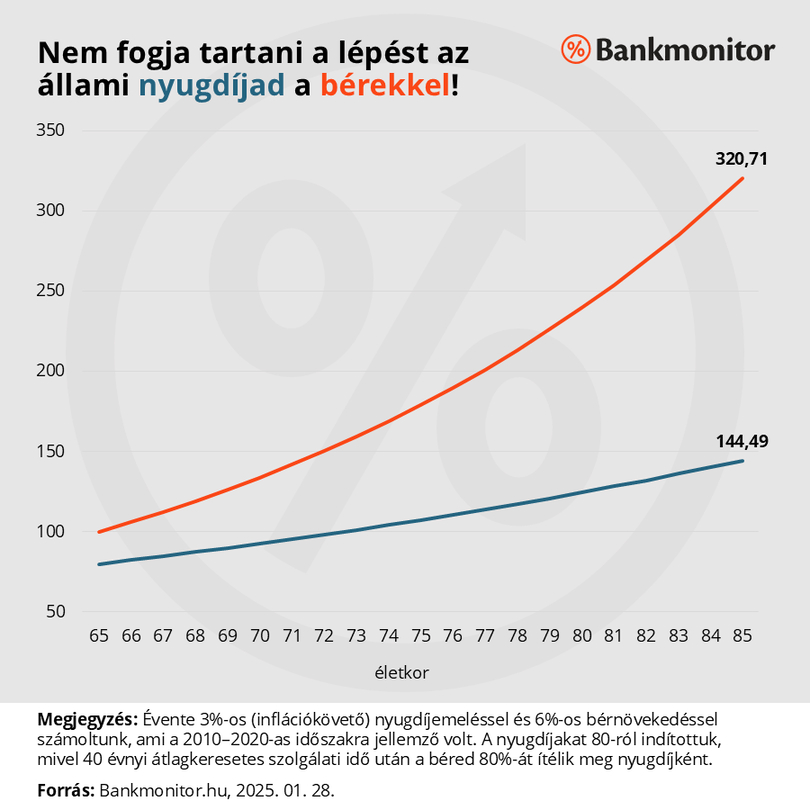

A számításaink lényege az volt, hogy 3%-os inflációval és ezzel azonos mértékű nyugdíjemelésekkel, valamint 6%-os éves bérnövekedéssel (ami 3%-os reálbéremelkedést jelent) dolgoztunk. Ez a forgatókönyv Magyarországon a következő 10-20 évben is valószínűsíthető, illetve a múltban is tapasztalhattuk hasonló gazdasági környezetet. Az eredmények alapján könnyen előfordulhat, hogy valaki 65 éves korában még az átlagbér szintjének 80%-át kapja nyugdíjként, de 20 évvel később, 85 évesen, már az átlagbér felét sem. Ennek oka, hogy a nyugdíjakat kizárólag az inflációhoz igazítják, miközben a bérek ennél nagyobb ütemben is nőhetnek.

Az eltérés a jelenlegi magyar nyugdíjrendszerbe van kódolva

A jelenlegi nyugdíjrendszer fő célja, hogy a nyugdíjak értékét megőrizze az inflációval szemben, ezért az emeléseket a következő év várható inflációjához igazítják. Ez azonban azt eredményezi, hogy amikor a bérek az inflációt meghaladó ütemben nőnek, a nyugdíjak lemaradnak, és egyre nagyobb lesz a különbség az átlagkeresetek és az átlagnyugdíjak között.

Régebben, amikor a kettős indexálás (vagy más néven svájci indexálás) rendszerét alkalmazták, a nyugdíjak növekedése nemcsak az inflációtól, hanem a nettó bérek emelkedésétől is függött. Bár ez sem tudta teljesen megakadályozni a különbségek kialakulását, jelentősen mérsékelte a nyugdíj-bér olló szétnyílását.

Egy reális kiút van ebből a helyzetből

Az állami nyugdíjrendszerben a közeljövőben valószínűleg nem várható jelentős változás, még annak ellenére sem, hogy a kormány korábban vállalta az Európai Bizottság felé, hogy 2025-re reformokat vezet be. Ezek a reformok azonban inkább a rendszer fenntarthatóságát célozzák, mintsem a nyugdíjasok anyagi helyzetének érdemi javítását.

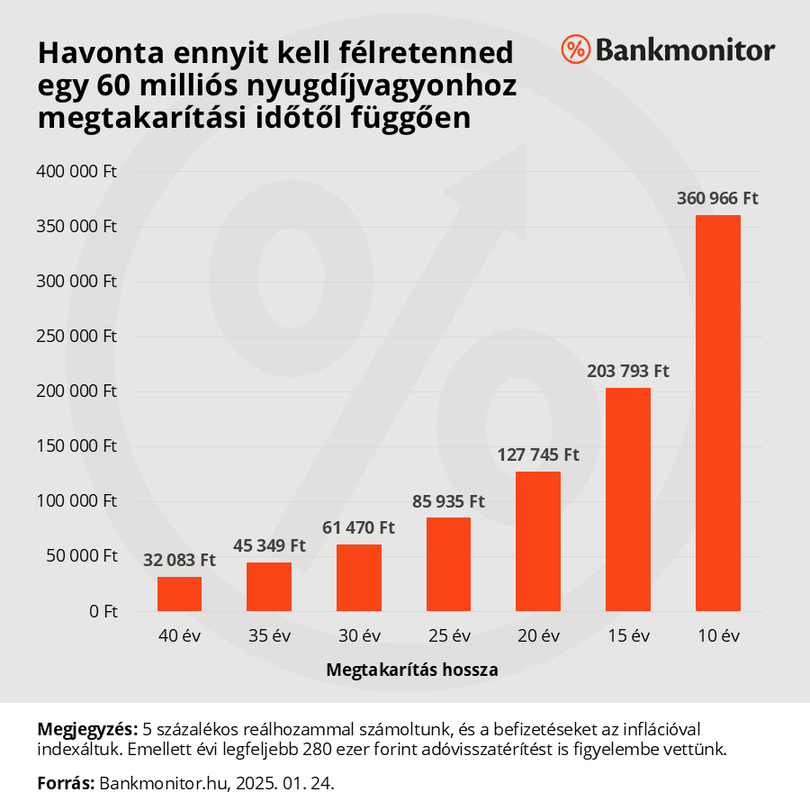

Amennyiben a nyugdíjrendszer jelenlegi formája marad, az egyetlen reális megoldás a tudatos előre tervezés. Természetesen javíthat a helyzeten, ha magasabb jövedelmet érünk el, de a legtöbben már eleve keresik az ilyen lehetőségeket, éppen ezért az igazi megoldást a megtakarítások jelentik. Sajnos nem számíthatunk arra, hogy a nyugdíjunk fedezi majd minden szükségletünket, ezért minél hamarabb elkezdjük a megtakarítást, annál többet profitálhatunk a kamatos kamat erejéből. Ez azt jelenti, hogy kisebb erőfeszítéssel érhetjük el ugyanazt az anyagi célt egy távoli időpontra, ha időben elkezdjük a takarékoskodást.

Korábbi cikkünkben részletesen bemutattuk, hogy miért érdemes minél hamarabb elkezdeni a megtakarítást, hiszen a korai indulás jelentősen megkönnyíti a vagyon felhalmozását.

Minél korábban kezdünk el félretenni annál egyszerűbb!

A nyugdíjmegtakarítások esetében is igaz, hogy minél korábban kezdjük el, annál könnyebb dolgunk van, hasonlóan a nyelvtanuláshoz vagy bármilyen más készség elsajátításához. Az idő ugyanis itt is a legnagyobb szövetségesünk: a kamatos kamat ereje hosszú távon jelentős előnyt jelent. Ráadásul az állam évente akár 280 ezer forintos adóvisszatérítéssel is ösztönzi a takarékoskodást, ami további motivációt adhat.

* * * Hogyan egészíthető ki az állami nyugdíj?

A majdani állami nyugdíj szinte biztosan nem lesz elég az aktív korban megszokott életszínvonal fenntartására. Egy megtakarítás azonban megfelelő jövedelemkiegészítést biztosíthat. Ráadásul nyugdíj-előtakarékosság választásával 20% állami támogatás is elérhető. A Bankmonitor nyugdíjmegtakarítás-kalkulátora megmutatja, hogy egy adott összegű havi megtakarítás mekkora nyugdíjkiegészítést jelenthet majd.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.