Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

A gazdaságkutató csoport szerint a szóba jöhető, hitelképes magyar háztartások túlnyomó részének már így is van törleszteni valója, nem valószínű, hogy bevállalnának újabb kölcsönöket.

A hazai lakhatási válság sajnálatos velejárója, hogy a többség nem képes önerőből lakást vásárolni, hanem hitelre kényszerülnek ebből a célból. Emiatt a kormány újabb és újabb hitelprogramokkal kívánja ösztönözni a lakosságot a hitelfelvételre (Babaváró, munkáshitel, CSOK+, falusi CSOK). Hol van a háztartási hitelállomány bővíthetőségének határa? – teszi fel a kérdést a GKI Gazdaságkutató Zrt. friss elemzése.

A GKI felidézi, hogy a közel 4 millió háztartásból 2011-ben 1,25 milliónak volt lakás- és/vagy jelzálog hitele, ami 2024 I. negyedévére 800 ezerre csökkent. Emellett a szintén lakásvásárlásra fordítható babaváró hitelt 250 ezren vettek fel.

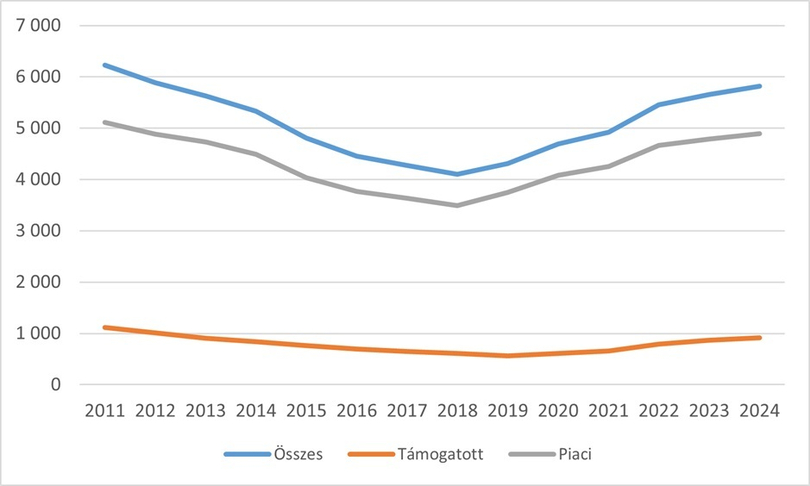

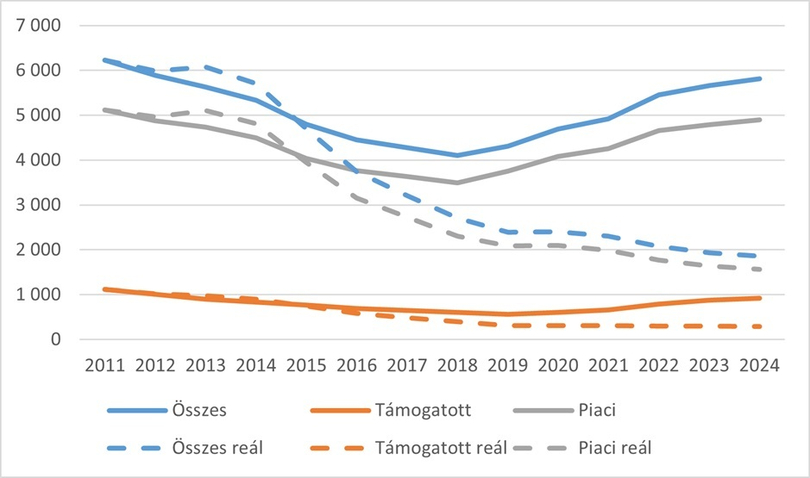

A hazai háztartások lakás-és jelzáloghitel-állományának értéke 2018-ig csökkent, majd 2024-re (5 814 milliárd Ft) érte el újra a 2013-as szintet (5 631 milliárd Ft). Ezen belül a piaci hitelek értéke 2019-től, a támogatott hitelek értéke 2020-tól kezdett el növekedni. A Babaváró hitel (2500 milliárd Ft) ebben nem szerepel. Ugyanakkor a hitelállomány reálértéke folyamatosan csökken 2011 óta, aminek oka a lakásárak jelentős emelkedése. Ez is azt mutatja, hogy a nominálisan emelkedő hitelkereslet fő oka a lakásárak változása, nem pedig a lakásforgalom élénkülése.

Az MNB 2020-as lakossági felmérése szerint 1 millió 400 ezer háztartás rendelkezett már jelzálog vagy lakáshitellel. Amennyiben ezt az értéket korrigáljuk az azóta 60 ezerrel csökkent jelzálog-és lakáshitelek számával, akkor 1340 ezer háztartási hitelt kapunk, aminek feltehetően 90%-a aktív háztartások tulajdonában áll (1 millió 200 ezer hitel szerződés).

Ezt a GKI szerint érdemes összehasonlítani a hitelképes aktív háztartások számával. A KSH 2023-as, egy főre jutó, jövedelmi ötödök szerinti csoportosítása szerint jó eséllyel csak a felső három jövedelmi ötöd „lakáshitelképes”, ami 1 millió 900 ezer aktív háztartást jelent. Ebből a gazdaságkutató szerint célszerű levonni a felső kettő vagyoni tized korábban hitellel nem rendelkező háztartásait (400 ezer háztartás), akik nincsenek hitelfelvételre szorulva. Így körülbelül másfél millió aktív háztartás hitelképes, amelyből 1 millió 200 ezer, vagyis 80%-uk, már jelenleg is rendelkezik ingatlan vagy szabad felhasználású jelzáloghitellel.

Összefoglalva a GKI szerint elmondható, hogy a hitelképes magyar háztartások körülbelül 80%-a rendelkezik már ingatlan- vagy szabad felhasználású jelzáloghitellel, ami a további, ezt a csoportot megcélzó hitelfelvételi programok hasznosságát egyre jobban megkérdőjelezi. Továbbá fontos figyelembe venni, hogy a GKI csak az ingatlan és jelzáloghitelek számát vizsgálta. A további (gépjármű, folyószámla, hitelkártya vagy egyéb) hitelek figyelembevételével a társadalom még nagyobb aránya rendelkezik már hitellel, ami gátolhatja a további háztartási hitelfelvételt ösztönző programokat.

* * * Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.