Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Arról, hogy mekkora a maximálisan felvehető hitelösszeg egy személyi kölcsön esetében, mindig az adott bank dönt, ám arra eddig nem volt példa, hogy 10 millió forint fölött legyen a plafon. Az egyik bank azonban most lépett, és akár 12 millió forintig is hajlandó elmenni, ráadásul a Bankmonitor.hu szakértőinek összehasonlítása szerint még a kamat is rendkívül kedvező. A legolcsóbb hitel megtalálása azonban egyáltalán nem egyszerű feladat, hogy miért nem, arra választ kaphatsz cikkünkből.

Amikor személyi kölcsönről beszélünk, akkor jellemzően kisebb, 1-5 millió forintos hitelösszeg jut eszébe a legtöbbeknek, amiből autóvásárlást, lakásfelújítást, vagy éppen egy komolyabb egészégügyi beavatkozás költségeit lehet megfinanszírozni. A Bankmonitor szakértőinek tapasztalatai szerint azonban mind többen érdeklődnek a nagyobb hitelösszegek iránt, mégpedig szabad felhasználással, aminek legfőbb oka az, hogy jelenleg bőven infláció alatti hitelkamatokkal kínálnak a bankok, így érdemes lehet akár hitelfinanszírozással is előrébb hozni egy-egy nagyobb értékű vásárlást. A magasabb hitelösszegeket keresik azok is, akik a hitelkamatokat akár 4 százalékponttal is meghaladó állampapír hozamokból szeretnének profitálni.

(Cikkünkben kifejezetten a szabad célú személyi hitelekkel foglalkozunk, az ingatlanvásárlásra, építésre és felújításra fordítható kölcsönönök esetében ezektől eltérhetnek a banki kondíciók.)

Ráadásul a személyi hitelek fedezet nélkül igényelhetők, és mivel itt nem merülnek fel az ingatlanfedezet bevonása miatti extra költségek (például értékbecslés, a szerződés közjegyzői okiratba foglalása vagy a földhivatali ügyintézés díjai), maga az igénylés akár több százezer forinttal is olcsóbb lehet.

A másik fontos előny, hogy a folyósított szabad célú személyi kölcsön összege bármire fordítható, és nem lesz szükség önerőre sem. Egy lakáscélú jelzáloghitel esetében a bank legfeljebb a lakóingatlan becsült forgalmi értékének 80 százalékáig hitelez, így 20 százalékot a legjobb esetben is saját erőből kell előteremteni. A személyi kölcsönnél ilyen nincs, ezért például egy 5 millió forintos autó vételárát akár teljes egészében meg lehet finanszírozni belőle, sőt, akár az átírás vagy éppen a kezdeti szervízköltségeket is ki lehet belőle fizetni.

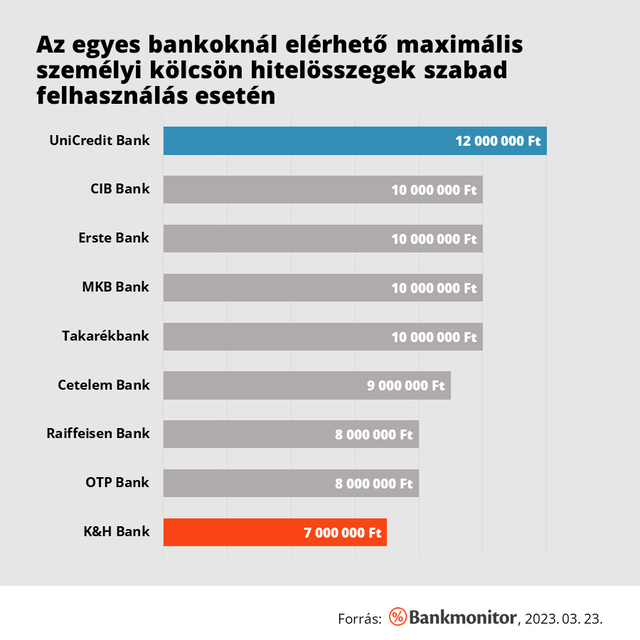

Mennyi hitelt vehetünk fel?

Azt, hogy maximálisan mekkora összegű személyi hitelt kaphatunk egy banktól szabad felhasználásra, több tényező is befolyásolja:

Az igazolt nettó jövedelem összege: 500 ezer forint alatti jövedelemnél ennek legfeljebb 50 százaléka fordítható hiteltörlesztésre, míg félmillió forinttól 60 százaléknál ránt be az adósságfék. Az 50, illetve 60 százalékos plafont jogszabály írja elő, ám a bankok dönthetnek úgy, hogy ennél óvatosabban hiteleznek.

Az adott banknál elérhető maximális hitelösszeg szabad felhasználás esetén: az egyes bankok maguk döntenek az igényelhető hitelösszeg maximumáról.

- 12 millió Ft: UniCredit Bank

- 10 millió Ft: CIB Bank, Erste Bank, MKB Bank, Takarékbank

- 9 millió Ft: Cetelem Bank

- 8 millió Ft: Raiffeisen Bank, OTP Bank

- 7 millió Ft: K&H Bank

Az adott banknál elérhető maximális futamidő szabad felhasználással: azonos hitelösszeg és kamat mellett annál kisebb lesz a hitel havi törlesztője, minél hosszabb a futamidő. Ezért, ha az igazolt jövedelem összege nem bírja el az adott futamidőre kalkulált havi törlesztőt, akkor esetleg a futamidő kitolása segíthet. (Emiatt viszont nőni fog a teljes visszafizetendő összeg, mert tovább használjuk a bank pénzét, így tovább fizetünk utána kamatot is.) Igen ám, de a bankoknál nem azonos a maximális futamidő hossza: van, ahol szabad felhasználás esetén 7, míg máshol 8 évig mennek el.

- 8 év: UniCredit Bank, Erste Bank, CIB Bank, Cetelem Bank

- 7 év: MKB Bank, Takarékbank, OTP Bank, K&H Bank, Raiffeisen Bank

Melyik a legjobb személyi hitel ajánlat?

Ahogy látható, az egyes bankok esetében nem azonos a felvehető kölcsön összegének, illetve a vállalható futamidőnek a maximuma, ezért ezek függvényében más-más pénzintézet lehet a befutó.

12 millió forintos hitelösszeg igénylése esetén például kizárólag az UniCredit Stabil Kamat Személyi Kölcsön jöhet szóba, aminél 600 ezer forint nettó jövedelemmel, 8 éves futamidő választásával 12,04 százalékos jelenleg az elérhető kamat, ami 196 403 forintos havi törlesztőt jelent.

10 millió forintra (ugyancsak szabad célra, azonos jövedelemmel és futamidővel) ugyancsak az UniCredit Stabil Kamat Személyi Kölcsön lesz a befutó a maga 12,04 százalékos kamatával, amihez 163 669 forint havi törlesztő tartozik. Nem sokkal van azonban lemaradva tőle a CIB Bank CIB Előrelépő Személyi Kölcsöne (12,89%), valamint az Erste Bank Erste Most Extra Személyi Kölcsön (13,69%), amelyek 5-8 ezer forinttal kerülnek többe havi szinten.

5 millió forintos hitelösszeg és 5 éves futamidő esetén ugyanakkor már nagyobb a verseny, ebben az esetben máris 9 bank szabad célú ajánlata versenyez egymással a Bankmonitor személyi kölcsön kalkulátorában. Ilyen paraméterekkel a Takarékbank Takarék Fix Személyi Kölcsön és az MKB Bank Extra Plus Személyi Kölcsön igényelhető a legalacsonyabb, egyaránt 11,99%-os fix kamattal, a harmadik pedig az UniCredit Stabil Kamat Személyi Kölcsön a maga 13,35%-os kamatával.

A fenti példák jól mutatják, hogy hitelösszegtől és futamidőtől függően más-más bank lehet a befutó, de ezeken kívül az igazolt nettó jövedelem nagysága, valamint a vállalt feltételek (például online igénylés, jövedelem érkeztetés vállalása, hitelfedezeti biztosítás kötése, Bankmonitoron keresztüli igénylés miatti kedvezmény) is erősen befolyásolják, hogy melyik pénzintézet lesz az optimális választás.

* * * Személyi hitel, ha rövid időn belül pénzre van szükség

Előfordul, hogy hirtelen nagyobb összegre van szükségünk – pl. lakásfelújítás, autóvásárlás –, ebben a helyzetben a személyi kölcsön lehet az ideális megoldás, ugyanis akár egy héten belül a számlánkon lehet a szükséges összeg. A Bankmonitor személyi kölcsön kalkulátorával pár perc alatt kiválasztható a legkedvezőbb hitelajánlat.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.