Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

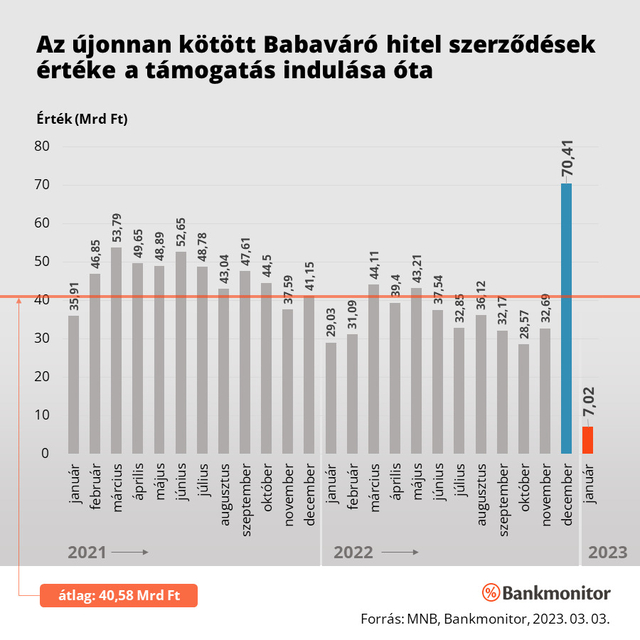

Soha olyan kevés Babaváró hitelt nem igényeltek még a fiatal házaspárok a támogatás elindulása óta, mint 2023. januárban: az új szerződések értéke mindössze 7,02 milliárd forint volt az év első hónapjában. A Bankmonitor.hu szakértői szerint nem meglepetés a rekordalacsony volumen, sokan ugyanis előrehozták az igénylésüket 2022. decemberre, mert akkor még nagy volt a bizonytalanság azt illetően, hogy megmarad-e a támogatás, vagy ha meg is marad, nem szigorítanak-e az igénylési feltételeken.

A Babaváró támogatás konstrukció 2019. júliusi indulása óta nem volt olyan alacsony az újonnan kötött szerződések értéke, mint 2023. januárban: az MNB által publikált 7,02 milliárd forintos összeg 10 százaléka volt a tavaly decemberi adatnak. A látszólagos satufékezés elsőre meglepőnek tűnhet, mert a Babaváró támogatási és jogosultsági feltételei nem változtak időközben, ám a Bankmonitor.hu szakértői szerint mégis számítani lehetett a lassulásra, még ha annak mértéke a vártnál nagyobb is lett.

Tavaly év végén ugyanis még bizonytalan volt a Babaváró támogatás folytatása, de tartani lehetett attól is, hogy esetleg szigorítanak a feltételeken. Emiatt pedig sokan előrehozták az igénylésüket 2022 decemberére. Ennek hatására rekordmagasra ugrott az újonnan kötött Babaváró-szerződések értéke: az utolsó havi 70,41 milliárd forint mintegy duplája volt az ezt megelőző havi 32,69 milliárd forintos értéknek.

A januári visszaesésben az is közrejátszhatott, hogy a Babaváró igénylésével most nem kell sietnie a fiataloknak, mert a hatályos kormányrendelet szerint 2024. végéig mindenképpen marad a támogatás, ám a jogosultsági feltételek elméletileg ezen idő alatt is változhatnak.

Lasszóval fogják az új ügyfeleket a bankok

A visszaeső keresletnek is betudható, hogy a bankok között mind erősebb a verseny a Babavárót igénylő párokért, így a Bankmonitor.hu vizsgálata szerint már tíz bank kínál 100 000 és 180 000 forint közötti összegű utólagos jóváírást a náluk szerződőknek.

Ennek ellenére a megfelelő bank kiválasztásakor több szempontot is érdemes mérlegelni. Bár jogszabály rendelkezik arról, hogy ki jogosult Babaváró támogatásra, az egyes bankok bírálati gyakorlatában, valamint a hitel mellé adható esetleges kedvezményeket illetően jelentős különbségek vannak a pénzintézetek között. Hiába határozza meg például az igénylők alsó életkorát 18 évben a hatályos kormányrendelet, a bankok egy része csak 21-23 éves kortól hitelez. Sőt, a pénzintézetek azt is figyelembe veszik, hogy milyen idős lesz a pár férfi tagja a hitel lejáratakor. Van, ahol az apa legfeljebb 65 éves lehet a futamidő végére, de olyan bankot is találhatunk, ahol 70 vagy 75 év a felső korhatár.

A sikeres hiteligényléshez elvárt minimális jövedelem összege sem azonos az egyes bankoknál, de abban is komoly különbségeket láthatunk, hogy miként számolnak egy várandós feleség jövedelmével, így előfordulhat, hogy a házaspárt az egyik bank elutasítja, míg egy másiknál sikerre számíthatnak. Fontos, hogy – bár a Babaváró hitelt a párok egyetlen alkalommal vehetik fel – egy elutasított igénylést követően van lehetőségük más banknál, bankoknál újra próbálkozni.

* * * Még mindig elérhető a kamatmentes Babaváró hitel

A gyermeket tervező fiatal pároknak ideális a Babaváró támogatás. A kamatmentes kölcsön pénzügyi előnye a jelenlegi kamatkörnyezetben óriási. Számos feltételt kell teljesíteni a kedvezmény elnyeréséhez, a Bankmonitor Babaváró kalkulátorával bárki leellenőrizheti, hogy megfelel-e ezeknek az elvárásoknak.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.