Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Az MNB kamatemelési ciklusa begyorsult az elmúlt másfél hónapban, de a karácsony előtti időszakban ez csak az új lakáshitelek költségeiben vált érzékelhetővé. Most viszont beindult a személyi kölcsönök drágulása is – derül ki a Bank360.hu összesítéséből. Két nagy lakossági bank is elszánta magát a kamatemelésre, és őket alighanem követik majd a konkurensek is.

Az MNB november óta már hetente emeli a kamatokat, így a banki ajánlatok számára meghatározó mutató megduplázódott november közepe óta. Az egyhetes jegybanki betét kamata karácsony előtt már 3,8 százalékos értékre ugrott. A folyamatos és ilyen rövid idő alatt meredek forrásdrágulásra a bankok is emeléssel reagáltak. Az új hiteleknél ez a drágulás a legnagyobb mértékben a lakáshiteleknél érződött, a személyi hiteleknél ez a folyamat csak szórványosan és kisebb mértékben volt tetten érhető. A bankok a koronavírus-járvány során bezuhanó személyi hitelekre különös figyelmet fordítottak idén, ezért eddig óvatosan bántak a kamatemelésekkel.

Az ünnepek előtt viszont egyértelművé vált, hogy a személyi kölcsönök sem ússzák meg a drágulást. Az Erste Bank többlépcsős kisebb kamatnöveléssel, az OTP Bank pedig egy általános 1 százalékos emeléssel kezdte meg a személyi kölcsönök drágítását. A két nagy lakossági bank kamatlépései mindig meghatározóak a piacon, ezért az eddig hozzájuk hasonlóan kiváró konkurens hitelintézetek is elszánhatják most magukat az új személyi kölcsön ajánlataikban a kamatemelésre.

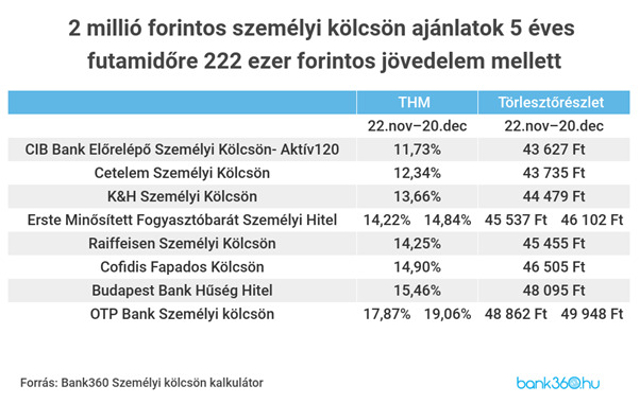

A Bank360.hu egy 5 évre felvett kétmillió forintos személyi kölcsön esetén vizsgálta meg, mennyivel növeli meg az eddigi drágítás a hitelek visszafizetendő összegét. A számítások során azzal számoltak, hogy a hitelfelvevő a legutóbbi mediánbérnek megfelelő 222 ezer forintot havonta a bankba utaltat.

A hatás már érzékelhető a törlesztőrészletekben is

Jelenleg már csak 10 százalék feletti teljes hiteldíjmutató (THM) mellett lehet felvenni a kétmillió forintos hitelt. Így is jelentős különbségek vannak az ajánlatok között, a Bank360 Személyi Kölcsön kalkulátora alapján viszont még számos banknál érhető el a népszerű szabad felhasználású hitel 15 százalékos THM alatt. A jövőben várható magasabb költségeket azonban már jelzi, hogy az Erste Minősített Fogyasztóbarát Személyi Hitel THM-e 14,84 százalékra emelkedett a korábbi 14,22 százalékról, az OTP Bank Személyi kölcsönét pedig 19,06 százalékos THM mellett lehet elérni a korábbi 17,87 százalék helyett.

A kamatok emelkedése pedig a törlesztőrészletekben is érezteti a hatását. Az Erste hitelénél havi 46 102 forintot kell visszafizetni a korábbi 45 537 forint helyett. Az OTP törlesztőrészlete pedig 49 948 forintra emelkedik 48 862 forintról, ami több mint ezer forintos drágulást jelent. A teljes futamidő alatt ez 33 900 forintos pluszköltséget jelent az Ersténél, az OTP hitelének visszafizetendője pedig 65 160 forinttal emelkedik meg az 5 éves futamidő során.

Tovább emelkedhet a hitelek kamata

A két nagy lakossági bank döntése biztosan nem marad elszigetelt lépés, ez csak az egyre emelkedő kamatkörnyezet első látványos hatása a személyi kölcsönöknél. A kamatok növekedése az összes bankot érinti, ez pedig várhatóan hamarosan más pénzintézeteknél is az ajánlatok drágítását fogja okozni. Az MNB kamatemelési ciklusa pedig folyik tovább, ezzel párhuzamosan újabb és újabb hiteldrágulásokhoz vezethet a kölcsönfelvevők számára.

* * * Személyi hitel, ha rövid időn belül pénzre van szükség

Előfordul, hogy hirtelen nagyobb összegre van szükségünk – pl. lakásfelújítás, autóvásárlás –, ebben a helyzetben a személyi kölcsön lehet az ideális megoldás, ugyanis akár egy héten belül a számlánkon lehet a szükséges összeg. A Bankmonitor személyi kölcsön kalkulátorával pár perc alatt kiválasztható a legkedvezőbb hitelajánlat.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.