Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Bár a hitelmoratórium elsősorban válságkezelési eszköz, bárki részt vehetett benne, és így a jobb helyzetben lévő adósok akár befektetési lehetőséget is láthattak abban, hogy hosszú ideig nem kell a hitelüket törleszteni. De vajon megérte-e nekik?

A törlesztési moratórium egészen szeptember 30-ig érhető el, és az adósok egy részének még az ezutáni átmeneti időszakban sem kell törleszteni, ha még nem állnak erre készen. Bár az intézkedés célja elsősorban a válság alatt rosszabb helyzetbe került adósok megsegítése és így a hitelpiaci kockázatok csökkentése volt, mégis nagy arányban vettek részt olyan lakossági ügyfelek, akik amúgy tudták volna fizetni a részleteket.

Az így megmaradt pénzt persze sokféleképpen fel lehet használni. A nehéz helyzetben lévők például létfontosságú termékeket vásárolhattak belőle. Azok azonban, akiket kevésbé ütött meg a válság, meg is takaríthatták, vehettek az el nem költött pénzből állampapírt is. A Bank360 elemzése megmutatja azonban, hogy ez nem egy kedvező befektetési stratégia.

Meglévő tőke nélkül csak körülményesen lehet belevágni

A moratórium során nem kell törleszteni, így egy jobb helyzetben lévő, munkahelyét a válság alatt is megtartó adós átmenetileg jobb pénzügyi helyzetbe kerülhetett az intézkedés hatására. Így sem világos azonban, hogy lesz ebből biztos megtakarítás, hiszen havonta csak egy törlesztőrészlet áll rendelkezésre (ha azt nem költik el). Havonta állampapírt vásárolni belőle körülményes, és még ha össze is spórolja az adós a moratóriumi időszak alatt a törlesztőrészleteket, így is csak elenyésző lesz az a tőkemennyiség a tartozáshoz viszonyítva, amiből aztán állampapírt vásárolhat.

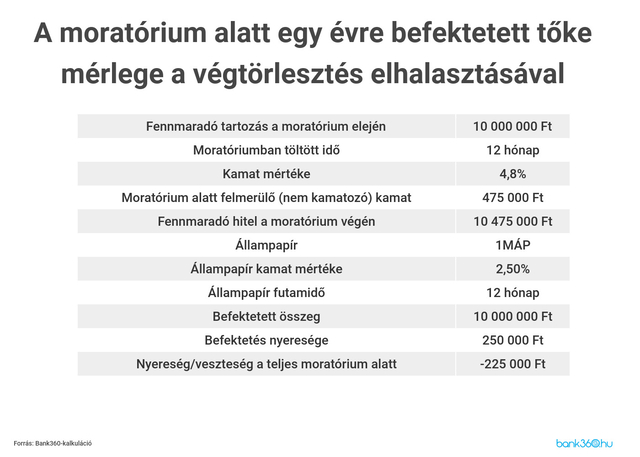

Vagyis a moratóriummal kapcsolatos többletköltségektől nagyságrenddel maradna el az esetleges haszon. Emiatt a Bank360 nemcsak egy átlagosan jó helyzetben levő adóssal számolt, hanem egy olyannal is, aki a moratórium előtt jelentős tőkéhez jutott. A példában 10 millió forintos fennálló lakáshitel tartozással rendelkezett az ügyfél a moratórium kezdetekor, és éppen ekkor jutott 10 milliós vagyonnal akár öröklés, akár egy babaváró támogatás miatt. Megérte volna-e ekkor végtörleszteni a teljes hitelt, vagy a moratórium miatt inkább a pénz állampapírba fektetése volt a jobb döntés?

A moratórium alatt egyértelműen nem éri meg

A moratórium lehetőséget adott, hogy a tízmilliós tőkével csak később szüntesse meg az adós a lakáshitelét. A végtörlesztés lehetősége miatt pedig a moratórium vesztesége kisebb, ugyanis a meghosszabbodott futamidő miatti többletköltség itt nem merül fel, hiszen a moratóriumból való kilépés után a hitelt azonnal érdemes megszüntetni a lejáró állampapír összegéből.

A Bank360 számítása alapján azonban mindezen kedvező körülmények együttállása esetén sem éri meg a moratóriumon spekulálni. Az Egyéves Magyar Állampapíron elért haszon ugyanis 250 ezer forint, míg a lakáshitel moratóriumban tartása egy évig összesen 475 ezer forintos kamatköltséget eredményezett. Vagyis összesen 225 ezer forintos veszteséget eredményezett a moratórium befektetési célra felhasználása.

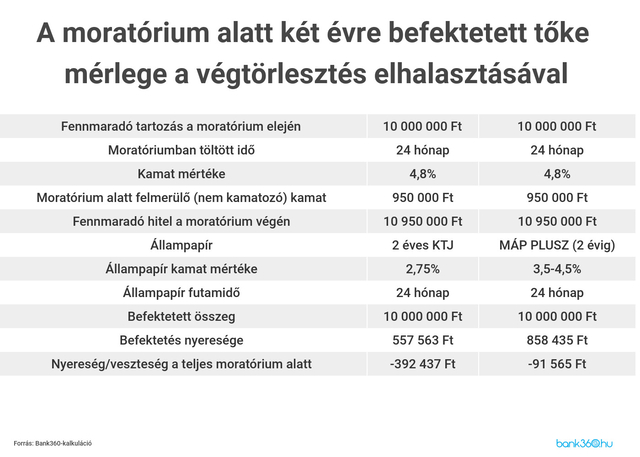

A befektetés két éves futamidő mellett sem éri meg. A kétéves Kincstári Takarékjegy ugyan már 500 ezer feletti hasznot hoz, de a moratóriumi költség ugyanezen időszak alatt majdnem egymillió forintra hízott. A MÁP Plusz segítségével ugyanakkor valamivel magasabb hasznot lehet elérni, ha két év után visszaváltják (a kamatfizetést követő 5 napon belül díjmentesen), de még így sem kerül pozitívba a befektetés mérlege. Az ugyan még most is bizonytalan, hogy kik maradhatnak még szeptember után, jövő tavaszig összesen akár két évig is moratóriumban, de az biztos, hogy nyereséget még ennyi idő alatt sem lehet a moratórium mellett elérni.

Moratórium nélkül jobban megérné

Persze az sem igaz, hogy a hiteltörlesztés mellett rendelkezésre álló tőke befektetése soha nem érheti meg. Hosszabb távon ugyanis már magasabb az állampapírokon elérhető nyereség, a MÁP PLUSZ-nak például 4,95 százalékos az átlagos éves hozama, ha 5 évig tartják. Ez már meghaladja a fenti példa lakáshitel kamatát, vagyis már jobb eséllyel lehet nyereséget elérni. Persze a nyereség csak akkor lehetséges, ha rendelkezésre áll plusz tőke, a lakáscélú jelzáloghitelt ugyanis nem lehet befektetésre használni. Vagyis a döntés csak az lehet, hogy most azonnal vagy néhány éves nyereségvadászat után fizesse-e vissza a tőkéhez jutó adós a tartozását.

Ebben az esetben viszont az esetleges nyereségnek a moratóriumhoz nincs köze. Jóval hosszabb ugyanis az 5 éves futamidő, mint a moratórium időtartama, így mindenképp lesz olyan időszak, amikor a tízmilliós befektetés mellett kell a hitelt törleszteni, hiszen végtörleszteni a befektetett pénzből csak az 5 év elteltével lehet. És ha már 3-4 évig hajlandó párhuzamosan hitelt törleszteni a befektető az állampapírban fekvő milliók mellett, ezt jobban megéri 5 évig csinálni, és a moratóriumból kimaradni. A moratórium során ugyanis nem csökken a tőke, és így a kamatköltség is egyenletesen magas marad, míg a befektetéssel együtt elkezdett törlesztés csökkenti a hitel költségeit. Vagyis, ha valaki hosszú távon szerette volna befektetni megtakarítását a hiteltörlesztés mellett, jobban járt, ha be sem lépett a moratóriumba.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.