Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

A december sztárja mindig a Tartós Befektetési Számla (TBSZ), mert rengeteg adót lehet vele megspórolni. A Bankmonitor szakértői most mutatnak néhány olyan trükköt, amit csak nagyon kevesen ismernek.

Képzeljen el egy olyan boltot, ahol belépéskor kétfajta bevásárlókosár közül választhat. Az egyik a megszokott módon működik, bármit beletehet a polcról, a kasszánál kifizeti, és mehet isten hírével. Van viszont egy másik bevásárlókosár is, és amit abba pakol, arra fizetéskor 20 százalék kedvezményt kap, cserébe pedig csak annyit kell vállalnia, hogy a vásárolt terméket 5 évig megtartja.

Leegyszerűsítve így működik a bankoknál elérhető TBSZ is. Ugyanazokat a befektetéseket kaphatjuk meg rá, mint a normál számlára, de sokkal jobban járunk, mert az elért kamatból/hozamból nem kell adóznunk. Mindezt viszont csak akkor, ha legalább 3, de inkább 5 évig nem veszünk fel pénzt a számláról.

A boltos hasonlat csak abban nem állja meg a helyét, hogy a megvásárolt termékeket itt nem kell megtartanunk 3/5 évig, de a bankszámlát, azaz a kosarat igen. A befektetéseket a „futamidő” alatt cserélhetjük benne.

TBSZ haladóknak

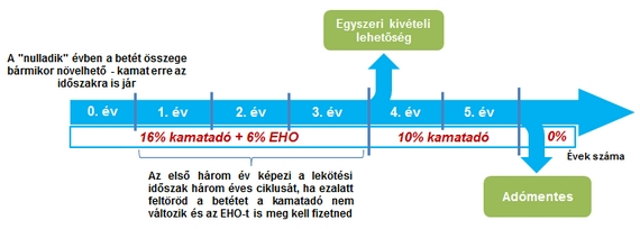

A számla futamideje lehet 3, illetve 5 év, de ehhez még hozzátartozik a nulladik, vagy más néven gyűjtőév. A számlára pénzt befizetni kizárólag a gyűjtőévben lehet, utána viszont (a számla megszüntetése nélkül) se ki, se be.

Egy fontos tipp, amiért decemberben különösen megéri TBSZ számlát nyitni: a futamidőt naptári években mérik, azaz a most decemberben nyitott számlák nulladik éve mindössze néhány napból áll, míg lejárata 2020. december 31. lesz.

Ez a gyakorlatban azt jelenti, hogy aki 2015. december 31-én helyezi el a pénzét egy tartós befektetési számlán, annak egy évvel rövidebb időre kell csak lemondania a pénzéről, mint annak, aki csak 2016 januárjában teszi meg ugyanezt.

Kétfajta TBSZ számla van, az egyiken bankbetéteket tarthatunk, a másikon értékpapírokat (kötvényeket, részvényeket, befektetési alapokat). A két számla nem átjárható, és egy naptári évben egy pénzintézetnél csak egy-egy (betéti illetve befektetési) számla nyitható.

Mindkét fajta számla mindössze egy keret. Betéti TBSZ esetén lehet 5 évnél rövidebb lekötést is indítani a számláról (hosszabbat nem), befektetési TBSZ esetén pedig lehet rövidebb, és bizonyos esetekben hosszabb futamidejű befektetést is vásárolni a számlára. A vásárolható értékpapírok körének (részvény, kötvény, befektetési alap) csak a szolgáltató kínálata szab határt. Azok szabadon adhatóak-vehetőek.

Az ötödik év végén dönthetünk úgy, hogy a bent lévő vagyont egy új TBSZ számlán fialtatjuk tovább. Ebben az esetben (tehát a lejáró TBSZ-ek „hosszabbításánál”) nincs gyűjtőév.

Az év végi bónuszok, tizenharmadik havi fizetések sorsa sokszor nem az, hogy elköltik őket, hanem a megtakarításokat gyarapítják velük. Ezek elhelyezését sokféleképpen meg lehet oldani, ha viszont esélyes, hogy 3 vagy 5 évig nem szükséges az aktuális összeg, akkor érdemes TBSZ-re helyezni. Sőt, ha nincs meg ennek az esélye, akkor is!

Megspórolhatjuk vele ugyanis az árfolyamnyereség és kamatadó mellett az egészségügyi hozzájárulást (ehót) is, így 22 százalékos adóterhet lehet megnyerni vele, miközben a befektetés rugalmassága nem veszik el. Azt persze ne feledje, hogy jövőre az egységes adókulcs 16-ról 15 százalékra csökken, ettől viszont a TBSZ még ugyanolyan vonzó marad.

Tudja, hogy nem tartja be a határidőt, mégis jól jár vele

Sokakban úgy él a TBSZ számla, mint egy 5 évig fix befektetés. Pedig az adóelőny egy lehetőség, amit érdemes kihasználni, de nem kötelező. Ha rövid időn belül mégis szükség lenne a TBSZ-en elhelyezett pénzre, egyszerűen megszüntethető a számla. Természetesen ilyenkor ki kell fizetni a kamatadót és az ehót, de nincs egyéb retorzió (adminisztrációs terhet okoz, mert be kell vallani és be kell fizetni ezeket az adókat).

Sőt, a teljes igazság az, hogy több szempontból még akkor is jobban járhat a TBSZ számlán történő befektetéssel, ha pontosan tudja előre, hogy fel fogja törni a számlát, tehát nem várja ki a 3, vagy az 5 évet.

- Ha normál számlán fektet be, a lejáratkor a bank azonnal levonja a kamatadót a kamatból, a számlán csak a nettó összeget írja jóvá. Tehát nem tudja a teljes kamatot újra befektetni. Ha ezt TBSZ-en csinálja, magasabb összeget tud újra befektetni és az adót is csak később kell befizetnie: amikor az adóbevallásba már beírta a TBSZ „feltörésének” a tényét.

- Ha egy normál számlán van egy befektetési alapja, amin nyert 100 ezer forint hozamot, és van egy másik, amin veszített 100 ezer forintot, akkor elég rosszul járt. Azért, mert a 100 ezer nyerőből a bank automatikusan vonja az adót, hiába van egy másik alapon ugyanakkora bukó. Ha ugyanez a helyzet TBSZ számlán áll elő, nem kell majd adóznia, ott ugyanis „összevezetik” a nyerőt és a bukót, és csak a kettő egyenlege lesz adóköteles.

Rugalmas és hordozható

Korábban nem lehetett bankok, brókercégek között mozgatni a már meglévő tartós befektetési számlákat, de mára ez a korlátozás is megszűnt. Elvi lehetőség adott arra, hogy meglévő TBSZ-t más szolgáltatóhoz vigyen a lekötési idő alatt.

A TBSZ egy keret, amivel sok mindent csinálhat. Egyrészt kétfajta közül választhat: a betéti és a befektetési TBSZ-ből. Ez a kettő nem átjárható. A csökkenő kamatok miatt valószínűleg az eddiginél nagyobb számban választják majd a betéti helyett a befektetési TBSZ-t, a Bankmonitor szakértői is ez utóbbit preferálják.

A befektetési TBSZ hozama teljes egészében a rajta elhelyezett értékpapírok hozamától függ. A számlára lehet öt évnél rövidebb (esetleg hosszabb) befektetéseket is vásárolni, szabadon eldönthető, hogy állampapírba, egyéb más kötvénybe, részvénybe, befektetési alapba vagy más értékpapírba kerül a számlán lévő pénz. Sőt, ha valamelyik befektetés nem hozza az elvárt hozamokat, akkor le is lehet cserélni.

* * * Már teljesen ingyenes bankszámlák is elérhetőek

Sokan fizetnek éves szinten több tízezer forintot csak azért, mert van saját bankszámlájuk. Azonban léteznek már teljesen ingyenes számlacsomagok is! A Bankmonitor bankszámla kalkulátora – a bankolási szokásai alapján - mindenkinek személyre szabottan megmutatja az elérhető legkedvezőbb ajánlatokat.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.