Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

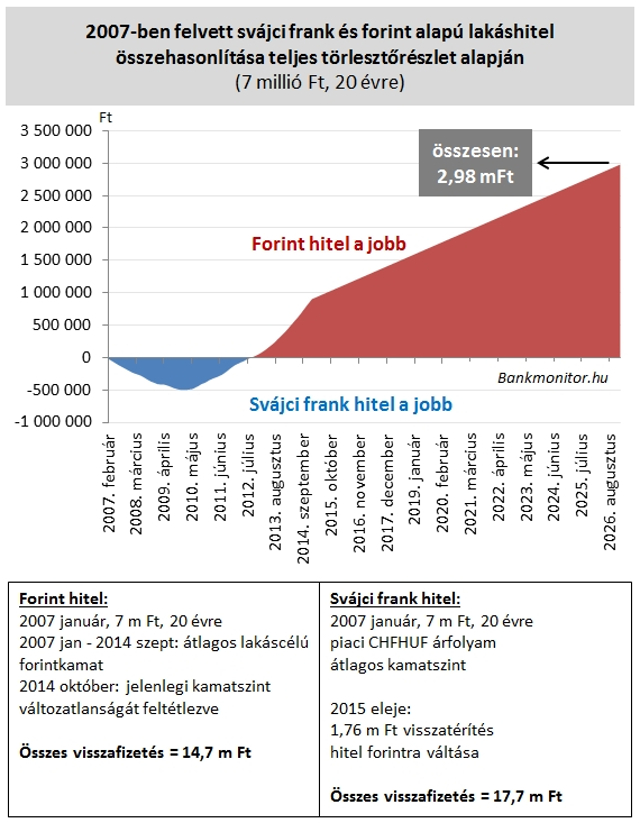

A devizahiteles dráma egyik alapkérdése volt az elmúlt években és marad feltehetően a következőkben is: a forint- vagy a svájcifrank-hiteles járt jobban? A Bankmonitor kiszámolta, hogy egy 2007 elején felvett 20 éves hitel esetében, figyelembe véve meglévő hiteltartozás várhatóan 20 százalékát kitevő visszatérítést is kalkulálva, a teljes futamidő alatt a forint- vagy a svájcifrank-hiteles pozíciója kedvezőbb.

Ma már adott szinte minden információ a számításhoz. Ismert, hogy mennyit kap vissza az átlagos svájcifrank-hiteles és mennyivel csökken jövő év elejétől a törlesztőrészlete. Ugyancsak ismert, hogy a forintosítás piaci árfolyamon és nem kedvezményes árfolyamon fog megvalósulni.

Lakáshitel ügyben a kormányzat többször kiemelte, hogy nem járhatnak jobban a devizahitelesek, mint a forinthitelesek. A Kúria döntésének mai napig egyetlen nem vitatott eleme a bankok részéről, hogy az árfolyamkockázatot az adósnak kell viselnie, hiszen egy olcsóbb hitelt választott.

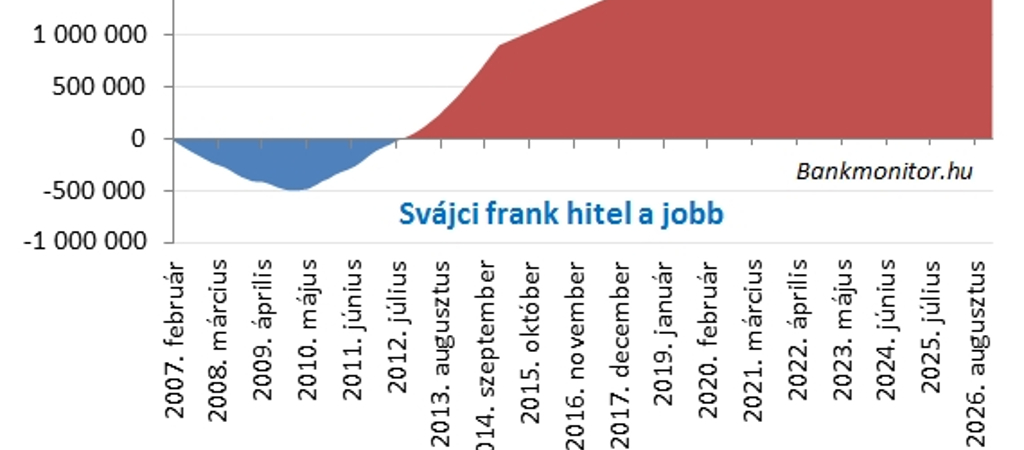

Az alábbi ábra két 2007 januárjában, 7 millió forint értékben, 20 évre felvett hitelből származó fizetési kötelezettséget hasonlít össze. Mint látható, egészen 2012 közepéig (5 és fél éven keresztül) a svájcifrank-hitelesek összességében kevesebbet fizettek a lakáshitelükért, mint a forinthitelesek. Ekkor következett be egy fordulópont, amin nem változtat sem a svájcifrank-hitelesek által várható banki visszatérítés (ezen hitelösszegnél átlagosan 1,76 millió forint), sem a piaci árfolyamon történő forintra váltás 2015 elején.

Összességében a svájcifrank-hitelesek várhatóan közel 3 millió forinttal járnak rosszabbul, mint a forinthitelesek.

A fenti ábra a jövő vonatkozásában a jelenlegi kamatszintekkel számol. Ha valaki átváltja forintra a hitelét, akkor csak kamatkockázata marad (azaz, ha nő a kamat, emelkedik a törlesztőrészlet). Ha nem váltja át, akkor megőrzi a forintgyengülés kockázatás (és megnyeri az esetleges forinterősödés hatását), valamint ugyanúgy szembesül a változó kamat hatásával.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.