Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

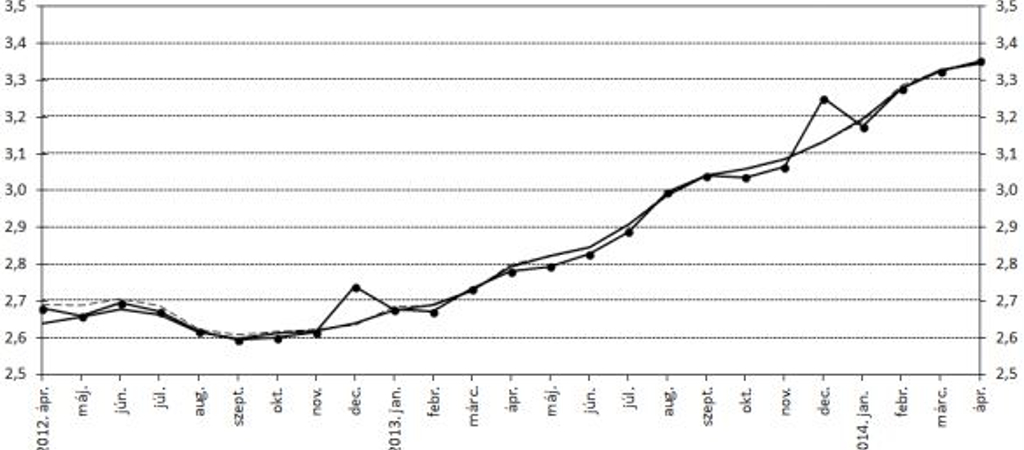

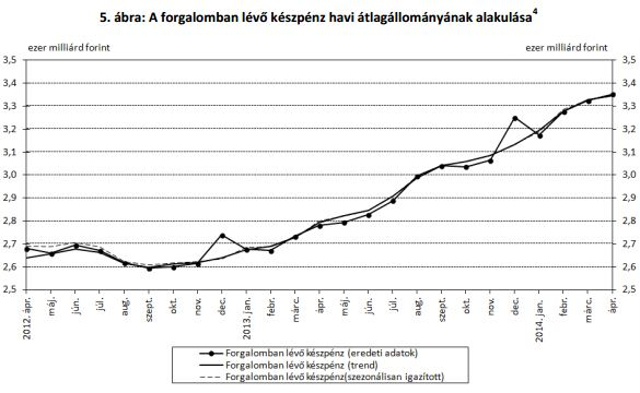

Az utóbbi egy évben drasztikusan, majdnem 800 milliárd forinttal nőtt a forgalomban lévő készpénz havi állománya, azaz az emberek degeszre tömött zsebekkel és bukszákkal járnak. Ilyen volumenű emelkedésre eddig nem volt példa Magyarországon. A magas készpénzállománynak ugyanakkor egyáltalán nem kell örülni, ennyi pénz jelenléte a nemzetgazdaságban rengeteg költséggel jár, sőt, a kormány, jegybank által áhított modern, nyugati pénzügyi kultúrához sem igen közeledünk. Elmagyarázzuk, hogy miért is rossz ez az egész, és hogy miért is mondanak egymásnak ellent a kormányzati, jegybanki elképzelések.

Mennyi most a forgalomban lévő készpénz Magyarországon?

A Magyar Nemzeti Bank (MNB) legutóbbi statisztikái szerint majdnem 3400 milliárd forint volt a havi készpénzállomány idén áprilisban, ez a magyar GDP több mint 11 százalékának felel meg.

Hűha, ez jó sok pénz!

Így van, ez jó meglátás, ráadásul egy év alatt majdnem 800 milliárd forintos, körülbelül 30 százalékos volt a növekedés. A 2000-es évek elején a GDP 7 százaléka körül ingadozott a havi készpénzállomány mennyisége, ám az utóbbi pár évben már a 10 százalékos szint fölé ugrottunk. A forgalomban lévő készpénz mennyiségének növekedése a gazdaság bővüléséhez is köthető – többet termelünk meg, a magasabb fogyasztáshoz pedig több pénz is kell –, ugyanakkor ezzel az aránnyal európai összehasonlításban az egyik legelső pozíciók egyikén vagyunk, egyes nyugat-európai országokban, például Svédországban, ez az arány 2 százalék körül van. A hatalmas készpénzforgalom mellett a magyarok pedig pénzük 13 százalékát tartották tavaly készpénzben, ez is döbbenetesen nagy arány.

De miért baj az, hogy ennyi pénz van készpénzben? A pénz az pénz, nem?

Egyrészt ez így van, a bankszámlán tartott száz forint, és a fémszázas is ugyanannyit ér. Ugyanakkor a készpénz tartásának jelentős költségei vannak, rengeteg drága elemből áll a készpénz cirkuláltatásának folyamata. Először is, a készpénzt le kell gyártani, erre éves szinten több milliárdot költ a jegybank. A készpénzt ezek után ki kell szállítani a bankfiókokba, ez fordulóként akár 10 ezer forint is lehet (listaáron). A pénzintézetek soha nem tartanak több pénzt egy bankfiókban, mint amennyi szükséges, így a felesleget ismételten el kell szállíttatni a nap végén, ez újabb költség. Ezután a pénz bekerül a pénzfeldolgozóba, ott a pénz értékének fél, egy ezreléke a feldolgozás költsége (itt osztályozzák, szortírozzák, kötegelik, ellenőrzik, hogy nem hamis, vagy sérült-e).

Ezek ráadásul még csak a közvetlen költségek voltak, a bankok például éves szinten szintén több milliárdot buknak azzal, hogy a készpénzt nem tudják kamatoztatni, s ez a banki ügyfeleknél is költségként keletkezik. A jegybank szerint éves szinten 309 milliárdos össztársadalmi költsége van a készpénz használatának. Elektronikus fizetési módokkal 100 milliárd forint körüli összeget tudnánk megspórolni az MNB szerint.

Oké, ha ilyen drága a készpénz, akkor miért használjuk mégis ennyire?

Ennek több oka van, először csak felsorolás szintjén: rejtett gazdaság nagyobb szerepe, tranzakciós illeték, ingyenes készpénzfelvétel, alacsony kamatkörnyezet, elektronikus fizetési módok kisebb preferálása, vagyis a magyarok még mindig imádnak készpénzezni.

A Visa Europe 2011-es tanulmánya szerint a rejtett gazdaság Magyarországon elérheti a GDP 24 százalékát – az arányról ugyanakkor szakmai berkekben megoszlanak a vélemények, sokan kisebbnek tartják –, a feketegazdaság pedig arról ismeretes, hogy láthatatlan szeretne maradni. Az elektronikus fizetési módoknak pedig nyoma van, így a készpénzt előszeretettel részesítik előnyben azok a cégek és más entitások, amelyek el akarják titkolni bevételüket, vagy annak egy részét. Amíg tehát nagy a feketegazdaság, vagy nagy teret engednek neki, addig nagy lesz a készpénzre vonatkozó igény is.

A magyar kormány mindeközben tavaly év elején bevezette a tranzakciós illetéket, amelyet minden tranzakció után meg kell fizetnie a pénzügyi szolgáltatónak (készpénznél és elektronikus tranzakcióknál is). A terhet nem közvetlenül a banki ügyfelekre vezették be, hanem a bankokra, akik ugyanakkor áthárították a tranzakciós illetéket (ezért a jegybank később meg is büntette a bankokat), mindemellett ugyanakkor eltűntek a nullás bankszámlák, a banki költségek jelentősen emelkedtek. Vagyis drága lett bankolni, készpénzt kivenni meg még inkább.

A banki díjemelésekre válaszul a kormány idén februárban bevezette a pénzügyi rezsicsökkentést, ami lehetővé tette a banki ügyfelek számára a havi kétszeri ingyenes készpénzfelvételt, összesen legfeljebb 150 ezer forint értékben. Ezzel újabb csatornát nyitottak a nagyobb készpénzhasználat irányába.

A bankban tartott pénzre mindeközben már csak igen kevés kamat jár: a jegybanki alapkamat folyamatosan csökken, jelenleg már csak 2,5 százalék, így egyáltalán nem éri meg bankbetétben tartani a megtakarítást. A befektetési alapokba csak úgy áramlanak a lakossági százmilliárdok, ám a lakosság készpénzben is még komoly mennyiségű pénzt tart.

És végül még egy igen nyomós ok: a magyar ember a megnövekedett költségek ellenére még mindig szeret készpénzzel vásárolni, legalábbis a Nielsen kutatása szerint a magyarok 57 százaléka szeret készpénzt használni.

Én akkor sem értem, ha ennyire rossz a helyzet, akkor miért nem akar mindenki kevesebb készpénzt?

A helyzet az, hogy szinte mindenki kevesebb készpénzt akar. A bankok, a jegybank, más piaci szereplők, sőt, még a kormány is – kivéve lakosságot jelenleg, de itt oktatással, ráneveléssel az előnyök kidomboríthatóak. A gazdaság minél több területén nem szeretne készpénzt látni a jegybank, egy tavaly nyári tanulmányban még erről írtak. A bankok lennének az egyik legnagyobb nyertesei a készpénzforgalom visszaszorításának, annak kezelése ugyanis náluk jelentkezik legnagyobb költségként. Örülhetnének a kiskereskedők is, hiszen a kevesebb készpénz egyre inkább nagyobb mértékben kizárná a rablások lehetőségét – ha nincs pénz a boltban, felesleges lenne betörni oda. Emellett a kormány is a készpénz visszaszorítását favorizálja: a cégek számára például másfél millió forintra vitték le a készpénzfizetési határt, vagyis a fehérítés, így a nagyobb adóbevétel irányába mozdultak el.

Csakhogy a banki különadóval, illetve a tranzakciós illetékkel a bankolás költségei jelentősen megdrágultak. Az emberek pedig értelemszerűen elfordulnak egy olyan lehetőség irányából, ahol komoly díjakkal szembesülnek. A kormány minderre pedig nem azt a választ adta, hogy például a tranzakciós illetéket nulla ezrelékre viszik le az elektronikus tranzakciók végrehajtásánál, hanem megteremtették a banki ügyfelek számára ingyenes készpénzfelvételt. Vagyis a nagyobb készpénzhasználat irányába terelték az embereket.

A jegybank mindemellett a magánszemélyek készpénzhasználatát is korlátozni szeretné, ezért növelnék a kártyaolvasók (POS terminálok) számát, erre tavaly a két nagy kártyatársasággal együttműködésben egymillió eurós kísérleti program is indult Fejér megyében. Ugyanakkor az ingyenes készpénzfelvétellel, illetve azzal, hogy a bankok jelentős része már a kártyás vásárlások után is kiszámlázza a tranzakciós illetéket, egyáltalán nem biztos, hogy megéri a kiskereskedőknek még kedvezményesen is telepíttetni a terminálokat, melyek száma mellesleg hazánkban 2012 végén meghaladta a 84 ezret.

A pilot projekt ugyanakkor korábbi sajtóhírek szerint nem váltotta be a hozzá fűzött reményeket: alig volt érdeklődés a kereskedők részéről iránta. Ennek pedig elsősorban nem is a magas banki költség volt az oka – bár a bankközi jutalék (interchange díj) mérséklődik –, hanem az, hogy a kereskedők a készpénzt preferálták (ami mögött lehetett olyan motiváció is, hogy nem szerették volna kifehéríteni bevételük egy részét). A kártyaolvasók nagyobb elterjedése helyett eközben azonban tavaly év végén szakértők inkább már azt valószínűsítették, hogy a kereskedők majd neki is állhatnak visszaadni a POS terminálokat.

Hogyan lehetne ezen változtatni?

Ha a legegyértelműbb megoldást nézzük, akkor megfizethetőbbé, olcsóbb kellene tenni a bankolást. A kormány ne tegyen hatalmas terheket a bankok nyakába, a pénzintézetek pedig folytassanak erőteljes versenyt kedvező díjaikkal az ügyfelekért. Emellett pedig szabályozói, kormányzati oldalról sokkal nagyobb eltökéltség kellene az elektronikus fizetési módok elterjesztésére, és az oktatásra, felvilágosításra is több erőforrást kellene áldozni.

A bankok terheinek csökkentésére a jelenlegi politikai helyzetben nincsen sok esély, így aki olcsón szeretne fizetni, az minden bizonnyal továbbra is az ingyenes készpénzfelvétel opcióját választja, bár március végéig még a lakosság harmada nem igényelte ezt a lehetőséget. Az olcsó, ingyenes bankolás pedig marad a tehetősebbek kiváltsága: bizonyos megtakarítási összeg, általában pár millió forint felett egyes pénzintézeteknél még találhatóak nullás számlák.

Ha a cikket érdekesnek találta, látogasson el a hvg gazd Facebook-oldalra, és nyomjon rá egy "Tetszik"-et. Plusztartalmakat is talál!

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.