Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Kamatmentes hitelt kaphatnak a közszolgák lakásvásárlásra vagy esetleg devizaalapú kölcsönök kiváltására, ha a kormány dönt az erről szóló előterjesztésről – írta a Népszabadság.

A közszolgák kamatmentes hiteleiről szóló javaslatról a kabinet már karácsony előtt tárgyalt – közölte a Népszabadság.

Október elején jelent meg az a kormányhatározat, amely szerint az érintett tárcáknak ki kell dolgozniuk „a közszolgálati otthonteremtési kölcsön konstrukcióját, amely a jogosulti kör számára a törlesztőrészletek megfizethetőségét hosszú futamidejű kamattámogatással, valamint a kölcsön felvételéhez szükséges önrész biztosítását állami szerepvállalással segíti elő” – idézte fel a lap. Ilyen kölcsönt bárki kaphatna, aki határozatlan idejű szolgálati jogviszonyban áll, és nincs saját lakása, ám azt csak egyszer lehetne igénybe venni, és a törlesztőrészlet nem haladhatná meg a hitelfelvevő havi nettó jövedelmének harminc százalékát.

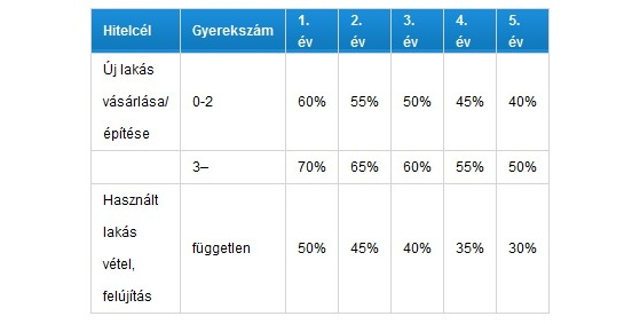

Két változat

A beszámoló szerint két változat került a kabinet elé. Az A változat szerint a kedvezményes hitel felhasználásával új ingatlant harmincmilliós, használt lakást húszmilliós forgalmi értékig lehetne vásárolni, a bővítés költsége pedig nem haladhatná meg a 15 milliót, míg a B változat – az igénylés céljától függetlenül – maximum 18-19 milliós értékhatárt tartalmaz. A lakásvásárláshoz szükséges önerő biztosításához is segítséget nyújtanának. Ehhez a hitelt a bankok biztosítanák, de az állam készfizető kezességet vállalna, ilyen kölcsönt – amelynek összegét a B változat 3 millió 750 ezer forintban maximálná – tehát valószínűleg kedvezőbb feltételek mellett lehetne igényelni. Az előterjesztés szerint a kamat várhatóan hét-nyolc százalék körül alakulhatna – tette hozzá a lap. Akkor, ha valaki kikerülne a közszolgálatból vagy esetleg kilencven napon túli fizetési késedelembe esne, a kölcsön piaci kamatozásúvá válna. A kedvezmény fennmaradna azonban a munkáltató jogutód nélküli megszűnése, nyugdíjazás, illetve halál esetén, mert a konstrukció örökölhető lenne.

Az A változat szerint a kölcsönt bankok nyújtanák, a kamatot pedig a költségvetésből fizetnék ki. Ez a becslések szerint – negyven-ötvenezer igénylővel és hétmillió körüli átlagos hitellel számolva – 2020-ig nagyjából nyolcvanmilliárdos kiadást jelentene – közölte a lap. A másik változat alapján – a Diákhitel Központ közreműködésével – államkötvények kibocsátásával szereznék meg a szükséges forrásokat, és a nulla százalék „hozamot” ígérő papírokat az MNB vásárolná meg, így a jegybank viselné a veszteséget. Ebben az esetben 2020-ig több mint háromszázmilliárdnyi értékű kötvényt kellene kibocsátani.

Volt már egy kedvezmény a közszolgáknak

A második Orbán-kormány egyszer már adott kedvezményt a devizahitellel rendelkező közszolgáknak. A végtörlesztés idején, 2011 decemberében Orbán Viktor levelet írt a közszférában dolgozóknak, és segítséget ígérve arra buzdította őket, éljenek a kedvezményes lehetőséggel. Végül az állami segítséget mégsem kapták meg a végtörlesztés január 30-i határidejének lejártáig, így mintegy 70 ezer közszolga, aki élt volna a lehetőséggel, hoppon maradt.

A kormány ezért január végén nagy adakozással igyekezett jóvá tenni a nem teljesített ígéretet: az árfolyamgáton keresztül jókora kedvezményt kaptak a közalkalmazottak. Amennyiben jelentkeztek a végtörlesztésre, az állam azóta gyermekszámtól függően kamattámogatást nyújt nekik a törlesztés során a tőke-gyűjtőszámlán lévő kamathoz. A gyermektelen családok számára 3 százalék a kamattámogatás mértéke, és ezen felül minden gyermek után plusz 1 százalék kamattámogatás jár. Ezen felül még egy vissza nem térítendő törlesztőrészlet-támogatást is kaptak. A közszférában dolgozók kérelmét a bankoknak soron kívül kellett elbírálniuk, ami több hónapos előnyt jelentett a versenyszférában dolgozó devizahitelesekkel szemben.

Pazarló programokat idéz

Ha igaz a kiszivárgott információ, az újabb lakástámogatás a magyar gazdaságpolitika egyik legrosszabb lépésére emlékeztet. Létezett ugyanis hasonló támogatás korábban is: az első Orbán-kormány 2000-ben indította el lakástámogatási programját, amely gyökeres fordulatot jelentett az addigi lakáspolitikában. A program új lakás építéséhez és vásárlásához, valamint a használt lakás vásárlásához kamatkedvezményt biztosított, majd 2001-ben a kialakított támogatási rendszert kibővítették.

A pazarló rendszer évről évre egyre nagyobb költségvetési pénzeket emésztett fel, és – az első Orbán-kormányt követő szocialista pazarlással együtt - jelentős mértékben hozzájárult a költségvetés egyensúlyának megbomlásához. Az Állami Számvevőszék 2009-ben vizsgálta a lakástámogatási program eredményeit, és megállapította, hogy 2000-2007 között a költségvetés lakáscélú kiadása összesen közel 1500 milliárd forint volt. A lakáscélú támogatásokra fordított költségvetési kiadások növekedő tendenciát mutattak, mivel a 2000. évi 50 milliárd forintról 2008-ra 186 milliárd forintra emelkedtek.

Ezt a pénzt úgy költötték el az egymást követő Fidesz- és MSZP-kormányok, hogy a meghirdetésre vonatkozó miniszteri döntéseket nem dokumentálták, a támogatás révén elérhető célokat nem számszerűsítették, s a teljesülésüket nyomon követő monitoringrendszert nem alakították ki. A nagy költségvetési terhek miatt a lakástámogatások nagy részét 2009-ben megszüntették.

Az akkor megkötött támogatások a legtöbb esetben a teljes futamidőre szólnak, így a költségvetésnek például idén 174 milliárd forintot kellett erre költenie, jövőre ez az összeg 159 milliárd lesz a tervek szerint. Ezekben a kiadásokban már részben szerepelnek annak a lakástámogatási rendszernek a hatásai is, amelyeket a második Orbán-kormány indított az elmúlt években.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.