Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

Több helyen pontatlan és helyreigazításra szorul a Magyar Nemzeti Bank devizahiteles elemzése egy pénzügyi elemző szerint.

Kiegészítésre, pontosításra, sőt néhol helyreigazításra is szorul a Magyar Nemzeti Bank (MNB) devizahitelesekről készült szerdán megjelent elemzése - fejti ki egy bejegyzésben Toplak Tamás, a Pénzkérdés blog elemzője.

Beszállt az MNB

Mint arról a hvg.hu is beszámolt az MNB cikksorozatot indított a devizahitelekről, és a kezdeményezést azzal indokolta, hogy a közvéleményt szeretné megismertetni a főbb tényekkel, összefüggésekkel. A cikksorozat elindítása egybeesik a devizahiteles kérdés újabb kormányzati felmelegítésével, és bevallott célja, hogy segítsen kialakítani a megfelelő szempontrendszert a devizahiteles probléma rendezéséhez. Vagyis, a cikksorozat felütése éppen csak azt nem mondja ki, hogy az MNB ezzel a nyár elején elővett, őszre ígért kormányzati intézkedéscsomagot készítik elő. Ez az eljárás és együttmozgás meglehetősen különös abból a szempontból, hogy az MNB a törvény szerint a kormánytól független intézmény, a devizahiteles kérdés pedig a kormánypárt egyik fő 2014-es választási témája sajtóértesülések szerint.

A cikkeket Matolcsy György jegybankelnök jobbkeze Balog Ádám MNB-alelnök, valamint az MNB vezetése mellett a tavaszi vezetőváltás óta rendszeresen feltűnő Nagy Márton, a jegybank egyik ügyvezető igazgatója jegyzi. A cikksorozat első része szerdán jelent meg, és azt vizsgálta, a forint- vagy a devizahitelesek jártak jobban. A második részt pénteken délután publikálta az MNB, és fő állítása, hogy a bankok erőfölényükkel jelentős hátrányt okoztak az adósoknak.

A Pénzkérdés blog elemzője az első cikket vette górcső alá, melyben az MNB két szerzője azt vizsgálta, hogy a devizalapú jelzáloghitelt felvett adósok helyzete hogyan alakult ahhoz képest , mintha forint jelzáloghitelt vettek volna fel. Ez a téma arra a kormányzati nyilatkozatra rímel, mely szerint csak olyan csomag jöhet szóba, hogy a forintban eladósodott lakáshitelesek nem járhatnak rosszabbul, mint a devizában eladósodottak.

Az MNB néhány pontatlansága

A Pénzkérdés blog elemzője szerint az MNB-s elemzés tévesen olyan devizahitelt vesz tipikusnak, amely távolról sem tipikus, mégpedig az MNB adatai alapján. Ez egy 2007-ben 20 évre felvett 7 millió forintos svájci frank hitel, 7 százalékos THM-mel, melynek törlesztőrészletei 90 százalékkal emelkedtek meg a válság alatt az MNB szerint. Az elemzés egy táblázatából viszont kiderül az is, hogy ilyen mértékű törlesztőrészlet emelkedéssel az ügyfelek alig 2,4 százaléka szembesült. Az átlagos törlesztőrészlet emelkedés mértéke ezzel szemben 67,7 százalékos volt.

A másik lényeges terület, ahol az MNB elemzése pontatlan, a ki járt jobban kérdése. Az MNB szerint a törlesztőrészletek tekintetében egy tipikus deviza alapú jelzáloghitel-adós egészen 2010 tavaszáig jobban járt, mint ha forintban vette volna fel ugyanazt a hitelt árfolyamkockázat nélkül, de lényegesen magasabb kamat mellett.

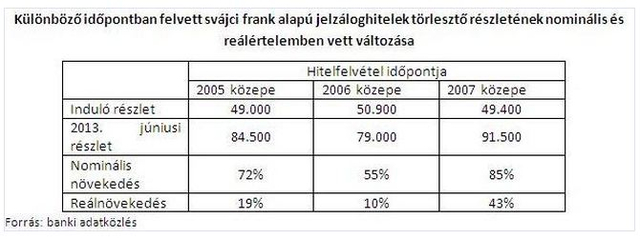

Ezzel szemben a Pénzkérdés blog elemzője megállapítja, hogy a jegybank egy 2005 közepén felvett svájci frank alapú lakáshitel törlesztőrészletei egészen 2011 közepéig kedvezőbbek voltak, mint egy hasonló feltételű forint lakáshitelé. Egy 2006 közepén felvett svájci frank alapú lakáshitel törlesztőrészletei egészen 2012 őszéig kedvezőbbek voltak, mint egy hasonló feltételű forint lakáshitelé. Végül az MNB által tipikusnak tekintett 2007 közepén felvett svájci frank alapú lakáshitel törlesztőrészletei 2010 közepéig voltak kedvezőbbek, mint egy hasonló feltételű forint lakáshitelé. (Az elemzés az MNB „tipikus” példáját követve 20 évre felvett, 7 millió forintos svájci frank hitellel számol, melynek hiteldíja 6 százalék volt, majd 2009 elején egy lépésben 8 százalékra emelkedett.)

A Pénzkérdés blog elemzése szerint az összes eddig befizetett törlesztőrészlet jelenértéke és a fennálló tőketartozás összege alapján is azt lehet látni, hogy egy 2005 közepén svájci frank alapon eladósodott ügyfél még mindig 555 ezer forinttal járt jobban, mintha a hitelét forintban vette volna fel. Egy 2006 közepén eladósodott ügyfél esetén a svájci frank alapú hitel előnye már 802 ezer forint. Egy 2007 közepén eladósodott ügyfél esetén viszont a forint hitel előnye 2,2 millió forint, aminek oka egyrészt az erős folyósításkori forint árfolyam, másrészt, hogy ez az ügyfél élvezte a legkevesebb ideig azt a kamatelőnyt, ami a svájci frank alapú hitelek sajátja volt a válság előtt.

Sok esetben nem volt jelentős tehernövekedés?

A Pénzkérdés elemzése arra is kitér, hogy a válság nem csak a devizahiteleseket érintette negatívan. Függetlenül attól, hogy a hitelüket forintban vagy svájci frank alapon vették-e fel, vagy egyáltalán nem vettek fel hitelt és a válság következtében "csupán" a munkahelyüket veszítették el.

Ha a devizahitelesek tényleges tehernövekedésére vagyunk kíváncsiak, azt kell megvizsgálnunk, mennyivel emelkedtek reálértelemben (az inflációt figyelembe véve) a terheik. A fenti táblázat szerint a 2007 előtt felvett svájci frank alapú jelzáloghitelek törlesztőrészleteinek reál-értelemben vett emelkedése valójában mérsékeltnek mondható, vagyis sok esetben valószínűleg nem emelkedtek elviselhetetlen mértékben a törlesztőrészletek.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.