Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

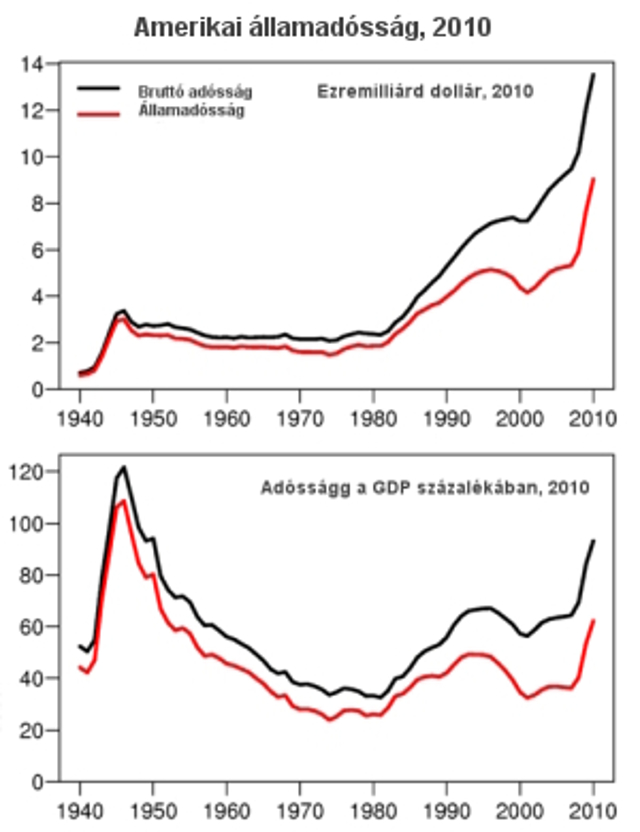

Az Egyesült Államokban patthelyzet van abban a vitában, amely az államadósság 14,3 ezer milliárd dolláros plafonértékének megemeléséről szól. Ha nem lesz megegyezés az augusztus 2-ai határidő előtt, akkor a szövetségi kormány kifogyhat a pénzből és az USA akár fizetésképtelenné válhat. Közben vezető közgazdászok, köztük a válságot megjósoló Nouriel Roubini megállapították, hogy a világ még mindig bajban van. Sajnos velünk együtt.

Dollárgyengülés, leminősítés, fizetésképtelenség – csak néhány lehetséges következmény azok közül, amelyek az Egyesült Államokra várnak, amennyiben a demokraták és a republikánusok nem tudnak megegyezni a 14,3 ezer milliárd dolláros amerikai államadósságlimit emeléséről. A problémát az okozza, hogy míg a szenátusban többségben lévő republikánusok mindössze ezermilliárd dolláros emelésbe mennének bele, addig Obama elnök 2,4 ezer milliárdos emelést szeretne. Ha nem kapja meg, akkor megvétózhatja a szenátus által elfogadott költségvetési tervet. Amennyiben nem sikerül megegyezniük augusztus 2-áig, annak az lehet a következménye, hogy az amerikai kormány több esedékes kifizetését nem tudja majd teljesíteni, ez pedig súlyos károkat okozhat az amerikai gazdaságnak.

Szakértők szerint az utolsó pillanatban sikerül majd megegyeznie a két pártnak, azonban a hitelminősítők még így is ronthatnak az amerikai hitelállomány legjobb, „AAA”-s osztályzati besorolásán.

Czachesz Gábor, az OTP Alapkezelő Befektetési igazgatója szerint „az igazi probléma abban áll, hogy az amerikai adósságpálya a 98 százalékos GDP-arányos adósságállomány, és a 10 százalékos GDP-arányos idei államháztartási deficit mellett csak azért tartható fenn, mert a dollár az első számú nemzetközi tartalékdeviza. Ez a szerep az USA gazdasági és katonai erejének, azaz szuperhatalmi státusának egyenes következménye. Ebbe a helyzetbe többek között azért kerülhetett az Egyesült Államok, mert a politikai elit képes volt időről időre egyezségre jutni fontos gazdaságpolitikai kérdésekben. Bill Clinton két ciklusának legprogresszívebb időszaka éppen az a szakasz volt, amikor a szenátusban a konzervatívok kerültek többségbe és csak folyamatos kompromisszumok árán lehetett előre haladni.

Az USA külföldi hitelezői és a hitelminősítők is elsősorban azért aggódnak, hogy sikerül-e egyezségre jutni az államadósságot fenntartható pályára terelő intézkedéscsomagról. Obama elnök ezt megszorító intézkedésekkel és adóemeléssel képzeli el, míg a konzervatív oldal kizárólag kiadáscsökkentésben gondolkodik. A nézeteltérés azért tűnik feloldhatatlannak, mert a konzervatívok rövid távon politikai nyereségre számítanak abból, hogy sarokba szoríthatják az elnököt, miközben a hosszú távú gazdasági optimummal látszólag nem nagyon foglalkoznak. A helyzet tovább fokozódhat, már csak azért is, mert korántsem biztos, hogy augusztus 2-a a fizetőképesség végső határa, lehet, hogy akár augusztus 10-éig van lehetőség alkudozni. Ezt a konzervatívok ki is használhatják, ha úgy látják, hogy a keménykedésnek pozitív politikai hozadéka van.”

Nem tűnt el még minden veszély

Pedig sem a világgazdaságban, sem az amerikai gazdaságban nem tűntek el még a pénzügyi válságot létrehozó körülmények. Nemrégiben vezető amerikai közgazdászok összeültek, hogy megállapítsák, javult-e világgazdaság helyzete a 2008-as összeomlás óta. Abban konszenzusra jutottak, hogy az azonnali bajokat sikerült kezelni, de az instabilitásért hosszú távon felelős tényezők még aktívak. Azaz az Egyesült Államok még mindig bajban van, sajnos, a világgal és velünk együtt.

A válság kiinduló helyén, az USA-ban a Doktor végzetként is aposztrofált Nouriel Roubini New York-i közgazdászprofesszor szerint – aki baljós hírnevét annak köszönheti, hogy előre jelezte az összeomlást – a gazdaság a következő főbb kockázatokkal küszködik: a lakosság eladósodása, magas munkanélküliség, az ingatlanpiac újabb visszaesése, állami és helyi kormányzati nehézségek és a törvénykezési munka megakadása. E problémák a jövőben súlyos kötvénypiaci zavarokhoz vezethetnek. Szerinte a gyorsan növekvő feltörekvő országok a kockázatok egy másik forrását jelentik a túlfűtöttségük miatt.

Abban a szakértők egyetértésre jutottak, hogy az azonnali bajokat sikerült kezelni, és a legrosszabb forgatókönyvet el tudtuk kerülni, de az instabilitásért hosszú távon felelős tényezők továbbra is aktívak. Tény, hogy a válság felgyorsította azokat a hosszú távú trendeket, amelyek a piaci hullámzásért és a szétesésért felelősek.

Ide tartozik a fejlődő gazdaságok felemelkedése. Néhányban a túlfűtöttség miatt máris szenved a gazdaság, s már a közeljövőben is van okuk rettegni saját buborékjuk kipukkadásától – vélekedett Yasheng Huang, az MIT professzora. További trend a lakosság összetételének megváltozása, a nacionalizmus potenciális növekedése és a protekcionizmus elharapózása. Fenyegető, hogy a túlságosan eladósodott kormányok a gazdag országokban nem tudnak megbirkózni a gazdasági problémákkal. Emellett fenyegető a szűkülő nyersanyag- és energiaforrásokért folytatott verseny is.

Stijn Claesssens, az IMF kutatási igazgató-helyettese szerint a kormányzati beavatkozások nagyjából olyanok, mint amelyeket a válság előtt láthattunk: a likviditás nyújtása a bankok feltőkésítéséhez, például ugyanaz a hiba, mint korábban, a reformok és a gazdaság újjáépítése pedig nem halad abban az ütemben, ahogy szeretnénk.

Az eredeti bűnbeesés akkor történt meg, amikor a Paribas megtagadta, hogy kifizesse azokat a bankokat, amelyekkel kölcsönösen elveszítették egymás bizalmát – fogalmazott Richard Herring, a Wharton pénzügyi professzora. Szerinte a pénzügyeknél a bizalom rengeteget számít, a világ pedig elvesztegetett egy egész évet a likviditási válság magyarázatával, pedig maguknak a bankoknak is nyilvánvaló volt, hogy ez egy fizetőképességi válság.

Érdekes volt látni, milyen jelentős különbség van a demokráciák és a nem demokratikus országok válságkezelése között – mondta Bruce Carruthers, a Northwestern University professzora. Ha a demokráciák kormegoszlását nézzük, akkor az látható, hogy az idősebb emberek több erőforrást birtokolnak, s nagyobb a politikai súlyuk is, ami azt eredményezi, hogy a válság politikai megoldása a demokráciákban nehezebb. A többi politikai rendszerben ez nem okoz ekkora nehézséget.

Claessens megjegyezte, hogy egyelőre nincs olyan elég erőteljes intézmény, amely korlátozhatná még az előtt a buborékok kifejlődését, hogy túlságosan kockázatossá válnának. Nem eléggé fejlett a szabályozási irányításunk, a kiskapuk ellenőrzése, az elszámoltathatóság és az adekvát felügyelet.

Harold James, a Princeton Egyetem professzora szerint a régi gondokhoz újak is csatlakoztak. Kiemelte, hogy a szegény emberek eladósodnak, mert a csökkenő jövedelmüket a hitelkártyájukon gyűlő hitelekből kompenzálják. Ahelyett, hogy a hitelminősítő intézeteknek több befolyást engednének, a professzor szerint ezeket meg kéne szüntetni, ami komoly előrelépés lehetne, mert alapvetően egy csónakban eveznek a kibocsátókkal, s így válhattak olyan fontossá a piaci következmények szempontjából.

Nouriel Roubini szerint a Wall Street pénzügyi problémáját nem oldották meg. Feltette a költői kérdést, hogy a vállalati vezetési problémákat megoldották-e? És vajon elválasztották egymástól a kereskedelmi bankokat, a háttérbankokat és a befektetési bankokat? Nem – válaszolta. Minden maradt a régiben. Ha és amikor a közszféra eladósodik, megemelkednek az adók, csökkennek a szociális kifizetések, visszavágják az állami kiadásokat, az újabb eladósodási fordulóba kényszeríti a háztartásokat. Eközben a foglalkoztatási piac javulása ellenére a munkanélküliség nagyon magas. A konferencia résztvevői egyetértettek abban is, hogy a válság kitermelésében szintén főszerepet játszó Wall Streeten minden riadalom ellenére az ügyek visszatérnek a régi kerékvágásba.

Egy másik kezdeményezés az államadósságok szoros ellenőrzése a fejlett gazdaságokban – mondta Roubini. Az államadósság a GDP több mint 100 százaléka fölé emelkedik a fejlett országokban a következő két évben. Ezért az államadósság, a költségvetési deficit és köztartozások stabilizálása nem csak az eurózóna perifériájának problémája, hanem a fejlett országok is szembesülnek vele.

Az eurózóna perifériáján a probléma nem pusztán az államadósság – vélekedik Roubini. Sok pénzügyi rendszer bajban van, különösen azokban az országokban, ahol az ingatlanbuborék kipukkant. Ezeknek ki kellene tisztítaniuk a bankok portfólióját, átütemezni a követeléseiket és megállapodni a rossz kintlévőségekről. Ezek az országok általában kicsi hozzáadott-érték tartalmú és munkaintenzív termékeket állítanak elő, s piacot vesztenek Kínával szemben. Közép-Európa és más feltörekvő piacok tipikusan ilyenek. Az euróválság pedig tovább tetézi a megrázkódtatásokat. Hogyan is fordulhatnának ezek az országok a versenyképesség és a növekedés irányába?

Bár az euróövezet összeomlása sokkal kevésbé valószínű, mint egy éve, de vannak olyan krónikus alapvető problémák, amelyek már sok éve megoldásra várnak. Roubini szerint ez a válság a magánszektorban felgyülemlett túl sok adóssággal kezdődött. A privát veszteségek társadalmasítása közadósságot eredményezett. Most olyan szuperszervezetek adóssága is megjelent, mint az IMF (Nemzetközi Valutaalap) és az EKB (Európai Központi Bank), amelyek mentőcsomagokat nyújtottak az államadósságokhoz. Egyszóval a problémát a következőképpen görgetjük magunk előtt: magánadósság, államadósság, nemzetek feletti adósság. És nincs senki, aki a Holdról vagy a Marsról jönne, és mentőövet nyújtana az IMF-nek, az EKB-nak és a többi szervezetnek.

A New York-i közgazdászprofesszor szerint négy alapvető lehetőség van. Az egyik, hogy növelni kell a gazdasági növekedést. De amíg túl sok a magán- és közadósság, a gazdaság lassulni fog, így nem tudjuk kinövekedni magunkat az adósságból. A második út a több megtakarítás. De ha mindenki egyszerre fogja vissza a fogyasztását, és kezd el takarékoskodni, a kereslet esik, a kibocsátás esik és a GDP-hez mért adósságráta ismét emelkedni fog. A harmadik lehetőség az infláció lehet, de ez sok járulékos veszteséggel jár. Végül nem marad más lehetőség, mint az adósság átstrukturálása. Nem akarjuk ezt tenni, de talán szükséges vagy elkerülhetetlen néhány esetben – szögezte le Roubini.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.

Roubini: Magyarország fájdalmas áldozatot hozott, de megérte

Roubini: a görögöknek azonnali adósság-átalakítás kell, vagy baj lesz

Roubini: még nagy a pénzügyi bizonytalanság Kelet- és Közép-Európában

Roubini: a magyar kormány új megszorításokra készül