Ajándékozz éves hvg360 előfizetést!

Ajándékozz éves hvg360 előfizetést!

A magyar gazdaság fellendülését még nem jelzi az egyik legfontosabb indikátorszektor, a kereskedelmi ingatlanpiac. Igaz a piac összes szegmensére igaz, hogy túl van a mélyponton és belépett a stagnálás fázisába. A DTZ elemzése bemutatja a részleteket is.

A fellendülés első jelei már mutatkoznak, a pontos időzítés függ a hazai gazdaságpolitikától, a nemzetközi befektetői hangulattól, valamint a bérbeadók és a bérlők igényeinek pontosabb összehangolásától. Egy-két éven belül hiány lesz jó minőségű irodaterületből, magához térhet a kiskereskedelmi piac és megindulhatnak a fejlesztések a logisztikai szektorban – állítja a DTZ ingatlantanácsadó multi legújabb elemzése.

Idén jól kezdett a befektetési ingatlanpiac, hiszen az első hat hónapban a befektetők által elköltött pénz megközelíti a 230 millió eurót, ami több mint a teljes tavalyi – 188 millió eurós – tranzakciós összeg.

| Ingatlanbefektetések |

Befektetési volumen 2011 első félévében: 230 millió euró |

Az intézményi befektetők leginkább a kiemelkedő kiskereskedelmi ingatlanok és hosszútávú bérleti szerződésekkel jól feltöltött minőségű irodaházak iránt érdeklődnek. A DTZ szerint ez a két szektor fogja kitenni a teljes befektetési volumen jelentős részét. A magyar piac legnagyobb hiányossága, hogy kevés a piacon lévő központi fekvésű „prime” ingatlan, és az ezek iránt leginkább érdeklődő intézményi befektető. Nagyobb számban vannak eladósorban a jó lokációjú, de nem „A” kategóriás ingatlanok, ahol az eladói és vásárlói elképzelések jobban közelítenek egymáshoz.

„Magyarország továbbra sem a legnépszerűbb az intézményi befektetők körében, aminek több oka is van. Zavaró az országkockázat, a kevés piacon lévő első osztályú ingatlan és az eladók, illetve vevők árelképzése közötti különbség. A várakozásaink szerint, ha lassan is, de elmozdulás lesz e téren, a befektetési volumen év végéig akár túl is lépheti a 2009-est” – mondta Czifra Balázs, a DTZ ügyvezető igazgatója.

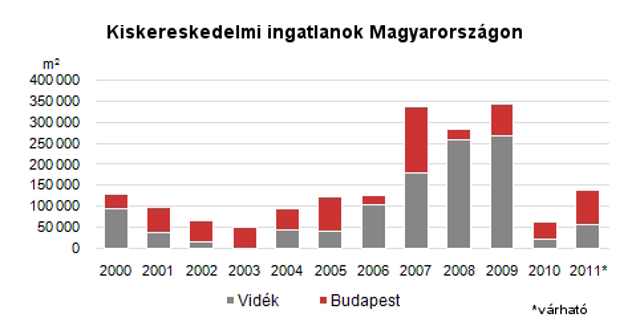

| A kiskereskedelmi ingatlanpiac |

Teljes országos állomány: 2 000 000 négyzetméter |

Kevés fejlesztés, a meglévő bérlők visszafogott terjeszkedése és limitált számú új piacra lépő márka – ezek jellemzik a kiskereskedelmi piac elmúlt hónapjait és lényeges változás nem is várható rövidtávon. Utoljára 2002-2003-ban volt ilyen alacsony a fejlesztői aktivitás, mindösszesen hatezer négyzetméter új területet (Ablon, Europeum) adtak át az első félévben. Az elkövetkező két évben várhatóan 150 ezer négyzetméterrel bővül Magyarország kiskereskedelmi ingatlanállománya, amelynek több mint a fele – VÁCI1, Hegyvidék Bevásárlóközpont, Köki Terminal, CET – a többi városhoz képest a nagy kereskedelmi ellátottsággal rendelkező fővárosban épül.

Az első hat hónapban a kiskereskedelmi forgalom minimálisan ugyan, de fél százalékkal csökkent az előző év hasonló időszakához képest. A jövőre vonatkozó kilátások vegyesek. Erősödhet a vásárlóerő, például a személyi jövedelemadó csökkenése miatt, mely pozitív irányba befolyásolhatja a piacot, ugyanakkor a befektetőket és a Magyarországon eddig még nem jelen lévő márkákat visszatartja a gazdaságpolitikai bizonytalanság.

A bérlőknél is megfigyelhető a fejlesztőkre jellemző óvatosság; a már piacon lévő márkák továbbra is megfontolják a bővülésüket vagy új egység nyitását, ugyanakkor jobb feltételeket is ki tudnak alkudni maguknak, eközben 2011. első félévében több piaci szereplő döntött a teljes vagy részleges piac elhagyás mellett, a Photo Hall az összes, míg az Office Depot hat vidéki egységét zárta be. Néhány új márka is megjelent. Megnyitott az első Debenhams, nyitás előtt áll Hard Rock Café, s többek között bővítette üzlethálózatát a Müller és a H&M. A bérleti díjak, az irodapiachoz hasonlóan, itt sem csökkennek tovább, hónapok óta nincsen és nem is várható elmozdulás.

„A kiskereskedelem lassan tér magához és ez az ingatlanpiacon is erősen érződik, ugyanakkor élénkül a befektetői érdeklődés is” – tette hozzá Czifra Balázs.

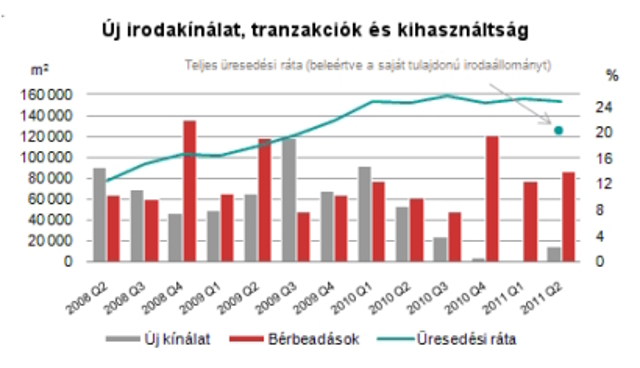

| Irodapiac |

Teljes állomány Budapesten: 3 087 500 négyzetméter Átlagos bérlet méret: 400 négyzetméter |

A fejlesztői aktivitás még mindig visszafogott, amit jól mutat, hogy az elmúlt három hónapban csak egy irodaházat (az SCD Akadémia Parkját) adták át. Egyre csökken azoknak az irodaházaknak a száma, amelyeknek nagyobb szabad vagy egybefüggő irodaterületük van. Így azok a bérlők, akik új székházban keresnek helyet, vagy tízezer négyzetméternél nagyobb területigényük van, jó ha hamarabb elkezdik a keresést, illetve megfontolják az előbérleti szerződések megkötését.

Az év második felében 80 000 négyzetméternyi iroda átadása várható. Ennek háromnegyed részét már bérbeadták, így a Trigránit által fejlesztett K&H székházat és az Erste Csoport Immorent Laurus irodaházakat. A stabil bérbeadások, az alacsony fejlesztési aktivitás és annak köszönhetően, hogy új építkezést szinte kizárólag előbérleti megállapodással kezdenek el, arra enged következtetni, hogy az üresedési ráta (a meglévő, de üresen álló irodaterületek azon) huszonkét százalék alá esik az év végére.

A bérleti díjak csökkenésére nem kell számítani, a DTZ szerint ugyanis az árak stabilizálódtak. Az elmúlt félévben 163 200 négyzetmétert adtak bérbe, ami majdnem 20 százalékkal több, mint az előző év hasonló időszakában. A tranzakciók szinte fele hosszabbítás volt, az új szerződések aránya 10 százaléka az összterületnek. A bérlők jellemzően az IT/technológia, illetve a pénzügyi szektorból kerültek ki.

Budapest alpiacait tekintve, továbbra is a Váci úti irodafolyosó a legnagyobb a maga 650 ezer négyzetméter irodaterületével, és itt a második legkisebb (17 százalékos) az üresedési ráta, a 14 százalékos nem-központi alpiacot.

„A Váci úti irodákat kedvelik a bérlők (bár idén nem adnak át itt új épületet –, a 2012-es fejlesztéseket szinte mind ide tervezik. Látszik, hogy a fejlesztők igyekeznek a már bizonyított területekre koncentrálni” – tette hozzá Czifra Balázs.

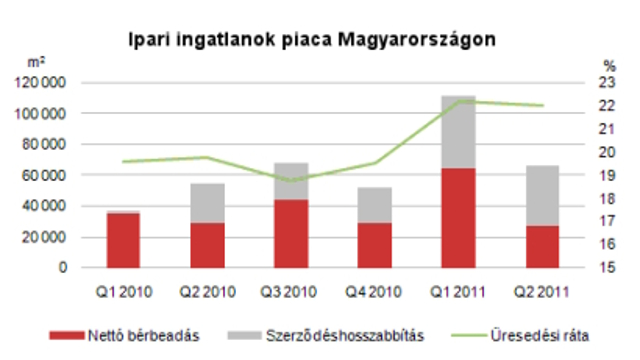

| Ipari- és logisztikai ingatlanok |

Teljes irodaállomány Budapesten és környékén:1 800 000 négyzetméter |

Idén az első félévben nem volt fejlesztés, és nem is várható jelentős változás a második félévben sem, leginkább a magas üresedési ráta, az instabil piac és a limitált számú bérbeadások miatt.

„Annak ellenére, hogy a jelenleg kihasználatlan ipari ingatlan terület mértéke megközelíti a teljes állomány huszonkét százalékát; 15-20 ezer négyzetméter vagy annál nagyobb területigény esetén kevés egybefüggő, jó minőségű ipari terület áll rendelkezésre. Az egyedi bérlői igényekre szabott fejlesztések jelenthetik a megoldást, ezek dominálják a piacot az elkövetkező egy-két évben” – emelte ki Czifra Balázs.

Közel 180 ezer négyzetméternyi területet adtak bérbe az első hat hónapban, ez a duplája a 2010-es hasonló időszakában regisztráltnak. A szerződéskötéseknél továbbra is a hosszabbítások dominálnak. A bruttó bérbeadás hatvan százalékát tették ki a második negyedévben, az új kereslet pedig jellemzően a kisebb, pár ezer négyzetméteres igényekből tevődik össze.

A bérlői összetételt vizsgálva, azt látszik, hogy az előző évhez hasonlóan idén is nagyobb számban fordultak elő igények a gyártó-és, könnyűiparból, de néhány nagyobb szerződéshosszabbítás miatt, a logisztikai szektor tette ki a bérbeadás 56 százalékát. Eltérés az előző évekhez képest, hogy 2011 első félévében több összetett, a standard kialakítástól eltérő bérlői megkeresés.

A bérleti díjakban idén nem várható változás, a díjak már stabilizálódtak. A bérleti szerződéseket jellemzően három évre vagy akár ennél rövidebb időtávra kötik, a cégek. Hosszú távra, azaz öt vagy ennél több évre, sokszor nem tudnak, illetve nem mernek elköteleződni. Az egyedi bérlői igényeket alapján készülő létesítmények esetén viszont a fejlesztők ragaszkodnak a hét-tíz éves szerződésekhez.

A kormányra hiába számít, aki korszerűsítené az otthonát, de akad pár lehetőség

Nehéz helyzetben van a költségvetés, ezért a kormány a falusi csok és a babaváró kivételével kivezette az ingatlancélú támogatásokat. Az uniós helyreállítási alapból esetleg még sor kerülhet mintegy 20 ezer ingatlan felújítására. Mindenki másnak maradnak a piaci megoldások.

Nőtt az európai kereskedelmi ingatlanpiac forgalma

Hol és mikor lesznek a nagy kereskedelmi nyitások?

Alkudnának az ingatlanosok a plázastopról